En la entrega anterior, aprendimos que las opciones son herramientas financieras que dan la opción al tenedor (comprador) la potestad de comprar o vender un determinado activo, mientras que la contraparte se compromete a vender o comprar este activo. Todo esto en un plazo y con un precio fijado previamente. Sin embargo, me gustaría mostrarles cómo es que las opciones se aplican en el día a día de los más grandes inversionistas y cómo es que estas herramientas les han ayudado a generar rentabilidades importantes.

Empecemos con el caso de Warren Buffett, uno de los más grandes inversionistas en el mundo. En 1993, Buffett decidió valuar las acciones de The Coca-Cola Company y creyó que el nivel en el cual él debería comprar las acciones debería ser de US$ 35 por acción. Sin embargo, el precio se encontraba en ese momento en US$ 39, por lo que no resultaba conveniente comprar dicha acción directamente. Lo que él hizo es aplicar una estrategia denominada “Naked Nut” o Put Descubierta, que consiste en vender una opción de venta.

Repasemos, el comprador (tenedor) de la opción de venta, poseerá el derecho de vender o no la acción según le convenga al finalizar un plazo determinado, sin embargo, el vendedor de la opción de venta (Warren Buffet) estará obligado a comprar la acción si así lo quiere el comprador de la opción de venta. Como lo revisamos en el articulo anterior, el único beneficio para la persona que vende opciones (sean opciones de compra o de venta) es la prima que reciben del comprador de estas opciones.

¿Qué pasa si el precio de la acción termina por debajo de los US$ 35 dólares cuando venza el contrato?

En este particular caso, el precio se fijó en torno a los US$ 35 dólares por acción. Por lo que, si el precio de la acción en un futuro cayera por debajo de los US$35 por acción, digamos a US$ 30, el comprador ejecutaría la opción de venta para poder vender dicha acción en US$ 35, es decir más caro de lo que podría venderlo en el mercado. Por el contrario, WB, que vendió la opción de venta, estaría obligado a comprar todas las acciones a US$ 35, que es justamente lo que Buffet desea.

¿Qué pasa si el precio de la acción termina por encima de los US$ 35 dólares cuando venza el contrato?

En el otro escenario, si el precio de la acción subiera demasiado, por ejemplo a US$ 50 por acción, al tenedor de la opción no le convendría vender a US$ 35, por lo que no ejecutaría la opción y WB se quedaría con la prima de US$ 1.5 por acción y dado que el trato se hizo por 5 millones de acciones, estaría ganando US$ 7.5 millones (5 millones de acciones * US$ 1.5 por acción).

Como vemos, de cualquier manera WB habría obtenido un beneficio.

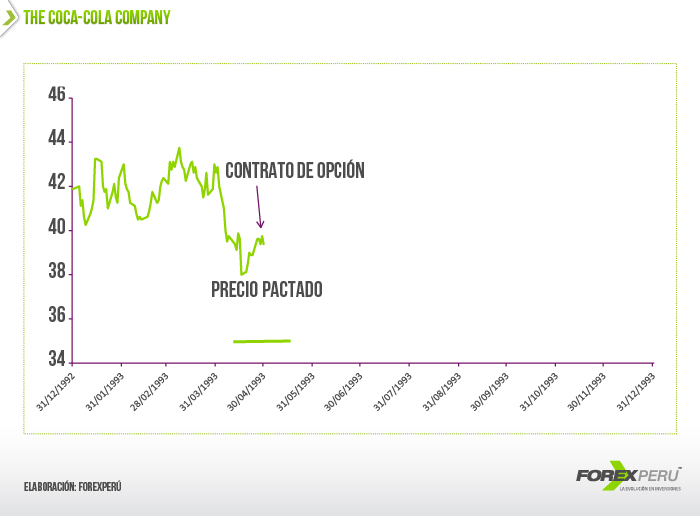

Esta era la gráfica del precio de la acción antes de que se realizara el contrato de opciones:

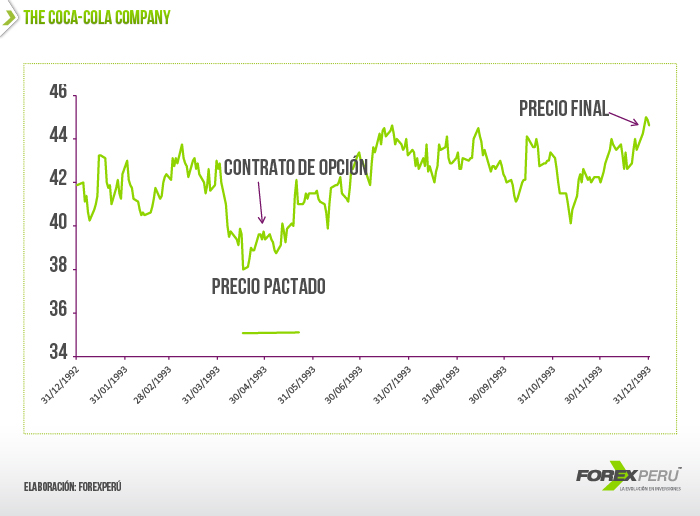

Ahora veamos qué es lo que ocurrió realmente con la acción de The Coca-Cola Company a finales de 1993.

El precio de la acción terminó por encima de los US$ 45, por lo que el tenedor de la opción no llegó a ejecutar la venta de los 5 millones de acciones en US$ 35. Buffet, por otro lado, no tuvo que comprar las acciones en US$ 35, pero sí recibió los US$ 7.5 millones por concepto de la prima (5 millones de acciones * US$ 1.5 por acción).

Como vemos, las opciones nos abren un mundo de posibilidades mucho más amplios que el solo comprar y mantener una opción. Lógicamente, siempre debemos apoyarnos de una correcta valuación de la empresa en la que vamos a invertir y en base a eso enfocar nuestras decisiones, aprovechando la gama de productos que tenemos a nuestra disposición.

COMENTARIOS

En el caso de que las acciones hayan bajado a $ 35, WB quería comprarlas a ese precio. ¿Qué ganaba comprándola a ese monto?

Hola Diego, puede ser una buena estrategia, tendría que encontrar:

1)Un tenedor de acciones (Coca Cola) que tenga la perspectiva bajista US$ 39 hoy y US$ 35 en un futuro. 2) que esté interesado en protegerse ante una probable baja y pueda comprarme mi opción de venta; y

Escenario 1 Esperar que el mercado suba para quedarme la prima.

Escenario 2 Conformarme y pensar que la acción volverá a subir por encima de los US$ 35 en un futuro, ya que me he visto obligado a comprar las acciones de mi opción de venta.

Sentirse ganador o perdedor solo depende el angulo donde uno se ubica y observa.

Saludos.

Como lo comenta muy bien Juan B, es solo cuestión de perspectiva, si yo creo que una determinada acción subirá de precio buscaré pactar un precio de compra bajo en el futuro. Si creo que el precio de las acciones podrían caer, buscaré pactar un precio de venta alto en el futuro.

Todo depende mucho de nuestras valorizaciones y las perspectivas que tengamos.

Saludos

Para Julian:

En el caso de que WB las hubiera comprado a 35 dolares, hubiera pagado lo que el consideraba como el precio justo para tal accion y en caso hicieramos el ejercicio ficticio de que las hubiera vendido el mismo dia que caduca la opcion, hubiera ganado mas de un millon y medio de dolares sin contar los EPS o dividendos que podria entregar tal accion en el plazo.

Saludos,

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.