No basta tener buen ingenio; lo principal es aplicarlo bien. René Descartes.

Cuando las grandes empresas generan exceso de liquidez, los directivos deben considerar cómo utilizar esos fondos generados. ¿Cuales son las alternativas?

1- Reinvertir en la empresa

2- Realizar alguna adquisición de otra empresa o negocio

3- Invertir en depósitos (baja rentabilidad)

4- Pagar dividendos a los accionistas

5- Recomprar acciones de la propia empresa

Dentro de las alternativas que un inversionista de largo plazo nunca debe dejar de mirar es la de recompra de acciones. Las principales razones por las cuales una empresa decide recomprar sus acciones van desde la gran confianza que tienen los directivos en el desarrollo de su negocio, el de esparcir un buen estado de animo al mercado demostrando alta confianza en la empresa, o también reducir el numero de acciones en el mercado dado que estas recompras inmediatamente incrementan los beneficios por acción de la empresa ( la división de los beneficios totales de la empresa por su numero de acciones en el mercado)

Para recomprar las acciones la empresa puede comprar las acciones directamente en la bolsa o puede lanzar una oferta publica de compra, anunciando el numero de acciones que desea comprar y el precio sugerido de compra. Cuando una empresa recompra sus acciones , la cantidad de acciones en el mercado es menor y por tanto, esto aumenta el valor de las mismas. Existen casos de empresas que tienen política de recompra de acciones, y que efectuaron esas recompras a precios altos, y luego con posteriores caídas del mercado se vieron con problemas de liquidez que tuvieron efectos destructivos en la empresa. Por otro lado, hay casos como el de Berkshire Hathaway -el holding de Warren Buffett- que tiene una política de recompra de acciones muy transparente, donde el holding solo recompra acciones si éstas se sitúan por debajo de un valor atractivo para Buffett, este valor esta definido como 1,2 veces el valor contable de las acciones. De esta manera Buffett recompra sus propias acciones cuando las considera infravaloradas por el mercado, de esta manera les da mas valor a ellas y con el paso del tiempo, esta estrategia siempre le ha dado la razón.

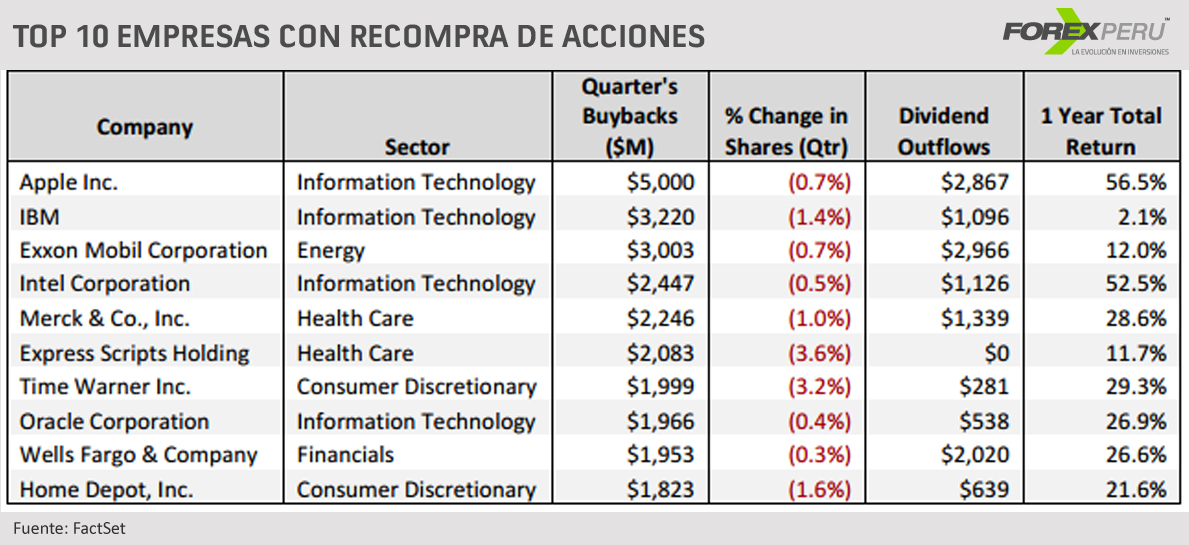

Resulta interesante analizar cuales son las empresas americanas que están en el top 10 de recompra de acciones desde el 2005, aquí encontramos a Apple, IBM, Merck, Time Warner, entre otras.

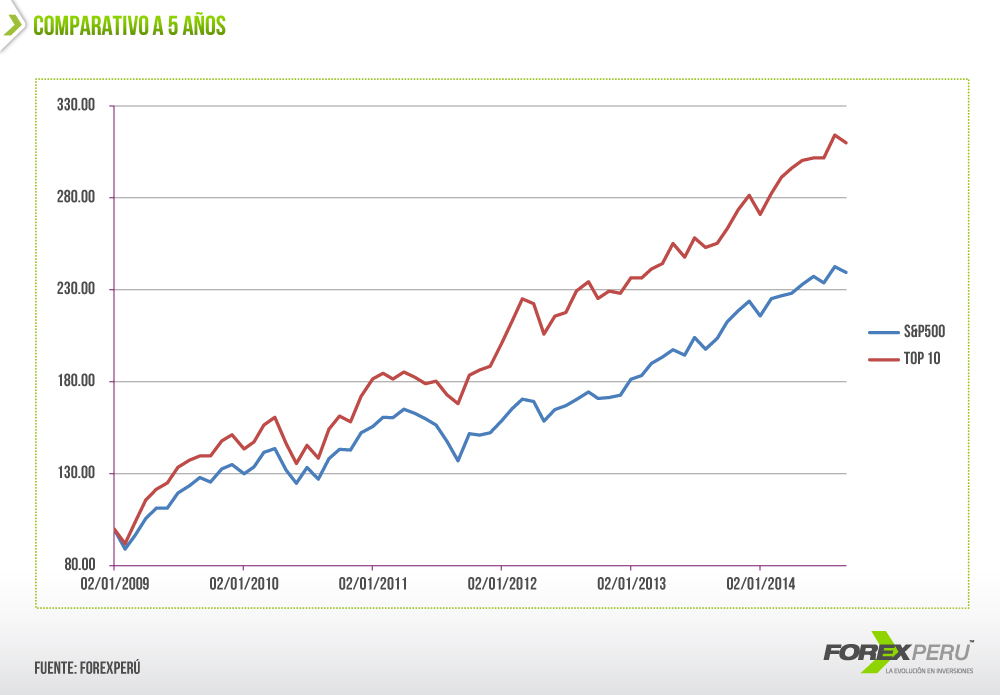

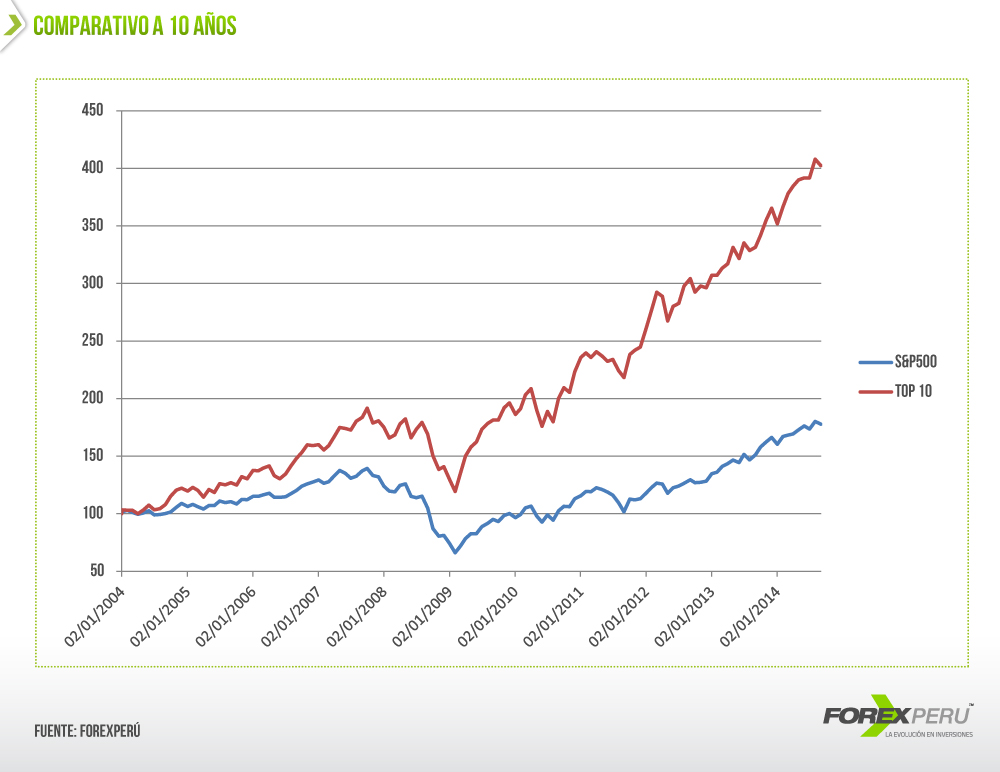

Ahora resulta mas interesante, analizar como le ha ido a estas empresas en los últimos años, comparándolas con el indice de referencia mundial, el S&P500.

Resulta importante indicar que el comparativo de los últimos 5 años, hasta septiembre, arroja un 139.48% de rentabilidad para el S&P500 y un 209.91 %para el Top 10 de empresas con política de recompra de acciones. Más aún, en los últimos 10 años, el S&P500 da una rentabilidad de 77.87% y el Top 10 tiene 302.50% de rentabilidad, y claro todo esto para un inversionista totalmente pasivo en sus inversiones.

Como conclusión, cuando una empresa tiene excedentes de liquidez y el precio de sus acciones es “barato”, la recompra puede ser una estrategia corporativa muy valiosa para los accionistas en el tiempo ¿Usted que opina?

COMENTARIOS

Buenos días….tema interesante. Agradecería sus comentarios respecto a la siguiente digresión:

No creo que sea el propósito del autor, pero de una primera lectura del post podría desprenderse la idea de que la estrategia de recompra -en sí misma- puede generar valor para la “empresa”, más allá de hacerlo para sus accionistas remanentes.

1) Empresas que listan en bolsa / mercados eficientes y otros casos

¿Puede una estrategia de recompra generar valor para la empresa? En general, no. En principio, la recompra únicamente puede redistribuir valor entre accionistas vendedores y remanentes. Veamos: -> Bajo un supuesto hipotético de recompra en la que todos los accionistas actuales vendiesen una fracción equivalente de sus tenencias accionarias (“recompra homogéneamente distribuida”), la recompra sería trivial, al ser equivalente a una mera distribución de dividendos. Luego, en este escenario, la recompra no genera valor para ningún accionista (al menos no de manera distinta a una distribución de dividendos: lo hará en tanto la rentabilidad esperada de reinvertir un sol más de utilidad no supere el costo de capital). En ese orden de ideas, una “recompra cualquiera” (no homogéneamente distribuida) no puede generar valor a los accionistas como un todo, sólo lo redistribuirá entre accionistas vendedores y remanentes. El valor redistribuido será positivo para los accionistas remanentes siempre que el mercado valorice la acción por debajo de su valor fundamental. De lo contrario, si bien las acciones de todas formas se apreciarán producto de la recompra (al concentrar los beneficios), ello no representará una ganancia de valor real para los accionistas remanentes.

Bajo el supuesto -restrictivo- de mercados de capital eficientes (profundos, líquidos y con información homogénea), las oportunidades de infravaloración respecto a los fundamentos no debieran existir o serían muy limitadas. Pero los mercados no son perfectos y las empresas suelen estar infra o sobrevaloradas. En el ejemplo descrito (Berkshire Hathaway), los accionistas remanentes de BH ganan valor al recomprar porque WB sabe que el valor descontado de los dividendos marginales futuros por acción es mayor a la valorización de la acción, cuando ésta es inferior a “X” (siendo “X” en este caso 1.2 veces el valor contable).

De otro lado, la recompra sí puede generar valor a la empresa, si ésta en efecto puede sesgar la valorización futura del mercado, al ser una señal de confianza desde dentro (el directorio y los accionistas remanentes -finalmente, decisores de la recompra- tenderán a tener mejor información respecto a los fundamentos que el mercado). El mercado interpreta eso y sesga su valoración posterior apreciando la acción luego de la recompra (en mayor proporción que la concentración de beneficios). En el largo plazo, este sesgo no es sostenible (la valoración del mercado tenderá a sus fundamentos); por tanto, en un horizonte como el mostrado -10 años- si existe mayor apreciación de las compañías seleccionadas respecto al índice S&P500 (una vez corregida su valoración por las recompras: dividendos no distribuidos), ello respondería fundamentalmente a una gestión más eficiente de tales compañías respecto al resto, y no a la estrategia de recompra. Por el contrario, el uso de la estrategia de recompra es presumiblemente una señal que revela dicha ventaja en la gestión (la confianza en ella).

Habida cuenta de lo anterior ¿puede entonces una recompra ser una práctica tendenciosa -e incluso punible- para sesgar la valoración del mercado y aprovechar la posición del grupo de control? Ello lleva a pensar que las mayoría accionaria requerida para aprobar una recompra debiera ser una mayoría calificada.

2) Empresas que no listan en bolsa

¿Cómo puede una pequeña empresa o una empresa de capital cerrado aprovechar este análisis?

Una empresa que no lista en bolsa puede hacer una recompra eficiente para el accionista con mejor información (y control), siempre que éste pueda estimar con razonable proximidad el valor fundamental de la empresa (es decir el flujo neto futuro y usar su costo de capital para descontarlo), y siempre que esté en condiciones de negociar en la recompra, un valor menor que aquel. Incluso en una situación de ausencia de liquidez, la empresa puede financiar la operación en la medida que su costo de financiamiento neto sea menor a su costo de capital (“recompra apalancada”) y que no comprometa en exceso la posición de solvencia de la empresa. Esta es una de las ventajas de la recompra frente a una compra común de acciones para negociar la salida de un socio en una empresa.

Muy buen aporte Alejandro, concuerdo contigo, la recompra de acciones puede generar valor en la empresa dado que se interptreta como una señal de confianza del directorio, esto sesga al publico, que finalmente toma decisiones por la euforia o miedo, recordemos que los mercados financieros son eso, un cumulo de personas con expectativas. En el largo plazo esto no necesariamente funciona, salvo que sea una empresa solida y con posibilidades de crecimiento sostenible, en el caso de las empresas que coloque en la tabla, ellas entran en esa categoria.

saludos

Gracias por su respuesta. Saludos.

Gracias por tus buenos comentarios siempre … un gran aporte

Siempre he estado tentada en invertir en forex, pero en el Peru ho hay mucha experiencia en ese tipo de inversion, normalmente invierto en bolsa, porque eso es lo que manejo, me han llamado de varias empresas de Forex para invertir, pero siempre que he pedido algun consejo, me han dicho que mejor no, es seguro en el Peru ese tipo de inversion?

Lily, lamentablemente en Perú y en América latina, este tipo de mercado aun no estan regulados, asi que la seguridad de tu inversion esta amarrada al prestigio y fortaleza del broker con el que decides trabajar. Personalmente te digo, que yo trabajo con brokers de derivados financieros desde hace 10 años, y he conocido pocos casos de brokers con malas practicas, en el caso de Forexperu o Forechile, su directorio esta compuesto por lideres de opinion en Chile y Perú, y estan en un proceso expansivo donde ya abrieron oficinas en Uruguay y próximamente México.

saludos

No entiendo bien el “resultado” del analisis hecho por Alejandro..es o no es conveniente? Personalmente y en vista de los datos pareciera que las recompras son medidas temporales para generar valor pero que en el largo tiempo no tienden a ser efectivas…miren los casos de Cisco, Walmart etc que han invertido grandes cantidades de dinero para recompras y que solo han resultado en variaciones positivas temporales, veamos el caso de IBM el resultado ha sido incluso negativo en el corto y largo plazo. En el caso de Apple aun esta en veremos. Sin duda los mas beneficiados de las recompras son los inversionistas de largo tiempo y los conocedores de estas decisiones (insiders) que pueden anticipar al mercado basado en el conocimiento de esta informacion.

No se habla en este articulo de otras practicas utilizadas para “generar valor” como por ejemplo splits, adquiscion de otras empresas, tecnologias, patentes etc? Me parece que el articulo seria mas justo si se analizara cuales es la practica mas efectiva para emplear el capital y generar valor a los accionistas.

Saludos coordiales

G

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.