“La experiencia es lo que obtuviste cuando no conseguiste lo que querías. Los entornos de prosperidad solo nos enseñan malas lecciones: que invertir es fácil, que conocemos sus secretos y que no hay que preocuparse por el riesgo. Las lecciones más valiosas se aprenden en los momentos más difíciles”. Howard Marks

Llegado el momento muchas personas empiezan a acumular excedentes en sus ingresos y desean invertir ese capital para generar algún retorno atractivo, algunos lo invierten en depósitos a plazo, algunos en bolsa, otros en fondos de inversión, y hay quienes desean invertir ellos mismos sus excedentes, pero ¿cómo un abogado, médico, ingeniero, arquitecto, mecánico, diseñador, piloto y cual fuere la profesión u oficio, podría tener los conocimientos necesarios para invertir su propio dinero en los mercados financieros?

No es mi objetivo tratar de simplificar el proceso de invertir. De hecho, me gustaría que quede muy claro lo complejo que es invertir. Invertir uno mismo en los mercados financieros actuales abre un abanico de posibilidades, dado que usted puede invertir en la bolsa de valores, en el mercado forex, en los mercados de futuros y opciones, en commodities, etc. Pero ¿por dónde comenzar?

Si usted quisiera aprender a jugar Tenis, pues seguramente debería ver jugar a Roger Federer, y si desea aprender a invertir en mercados financieros debería leer y seguir al mejor y más constante inversor; Warren Buffett. No es rara esta analogía, dado que ambos son los mejores en lo que hacen. Buffett pertenece a la corriente de las “inversiones de valor o value investing”, no significa que sea la mejor filosofía de inversión, pero si considero que es el ABC de las inversiones y que cualquier inversionista de éxito la conoce. Conforme usted vaya acumulando conocimiento y experiencias podrá ir conociendo otras filosofías y otros mercados donde invertir, dependerá de su perfil de riesgo y del tiempo que usted le dedique también, lo que si tengo claro es que cualquier persona que aprenda la filosofía de Warren Buffett y la lleve a cabo de manera disciplinada en el tiempo podrá generar valor en sus inversiones.

El objetivo de este y de mi siguiente artículo es exponer la filosofía de Warren Buffett, porque considero que cualquier persona que desea aprender a invertir su dinero debe conocerla.

Filosofía de inversión de Warren Buffett

La esencia de esta filosofía es comprar acciones de empresas a un precio menor al de su valor intrínseco. El valor intrínseco o fundamental se refiere al valor contenido en la propia acción y se calcula generalmente sumando los ingresos futuros generados por la empresa con un criterio de valor presente. Es decir, comprar acciones de empresas cuyo valor de mercado actual sea menor que su valor fundamental (este valor incluye los ingresos futuros proyectados).

¿Tiene Buffet algún criterio para analizar o descartar ciertas empresas?

Si, Buffett categoriza a las empresas en 2 grupos: la empresa commodity y la empresa excelente.

- La empresa commodity es una empresa que vende un producto cuyo precio es el factor motivador y principal en la decisión de compra del consumidor. En esta categoría encontramos empresas como fabricantes textiles, productoras de maíz, empresas de gas o petroleras, empresas productoras de papel, madera, etc.

Las características principales de estas empresas son que poseen márgenes de beneficios estrechos, ausencia de lealtad a la marca, presencia de muchos competidores y los beneficios por acción son erráticos.

- La empresa excelente es una empresa que posee un monopolio de consumidor. Una empresa monopolio del consumidor es una empresa que tiene algún atributo distintivo que la hace atractiva a los compradores, quienes forman un lazo de unión con la empresa y el producto.

¿Cómo podemos determinar eso? Para esto Buffet desarrolló un test particular para analizar si una empresa es excelente: Si yo tuviese acceso a miles de millones de dólares y eligiese a los 50 mejores directivos del país ¿podría crear una empresa y competir con éxito con la empresa en cuestión? Si la respuesta es negativa es un buen indicio de que estamos hablando de una empresa excelente.

Claramente Buffett busca empresas excelentes donde invertir, pero debemos ir un poco más allá, para ello Buffett desarrolló un listado de 8 requisitos que debe cumplir una empresa para ser llamada excelente para él, aquí los expongo.

1- ¿Tiene la empresa un monopolio del consumidor?

¿Qué opinan ustedes de estas empresas, les parece que son un monopolio de consumidor?

2- ¿Son sólidos los beneficios de la empresa y muestran una tendencia al alza?

El Beneficio por Acción (BPA) es el Beneficio neto que corresponde a cada acción. Se obtiene dividiendo el beneficio neto de una empresa entre el número de acciones en circulación.

BPA = Beneficio Neto / número de acciones

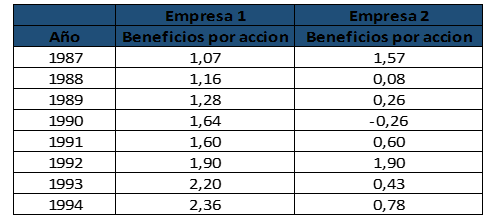

Ahora analice la siguiente gráfica que muestra los BPA comparativos de 2 empresas.

Claramente la empresa 1 posee beneficios por acción al alza en el tiempo y con una tendencia alcista muy marcada, a diferencia de la Empresa 2 que tiene beneficios por acción erráticos. Fíjese que, con estos datos, usted podría proyectar los BPA futuros de la Empresa 1, simplemente calculando la razón de crecimiento.

Claramente la empresa 1 posee beneficios por acción al alza en el tiempo y con una tendencia alcista muy marcada, a diferencia de la Empresa 2 que tiene beneficios por acción erráticos. Fíjese que, con estos datos, usted podría proyectar los BPA futuros de la Empresa 1, simplemente calculando la razón de crecimiento.

3- ¿Está la empresa financiada prudentemente?

Buffett busca empresas que tienen muy poca deuda o que tienen deuda a largo plazo inferior a los beneficios netos.

Si una empresa excelente está utilizando grandes cantidades de dinero en deudas de largo plazo, debería ser solamente para adquirir otras empresas que sean monopolio de consumidor.

4- ¿La empresa obtiene continuamente una tasa elevada de rentabilidad del capital de los accionistas?

El capital de los accionistas (patrimonio) se define como el activo total de una empresa menos la deuda total (pasivo). Si asumiéramos un balance general ficticio de la Empresa 1 y supiéramos que la empresa tuvo una utilidad después de impuestos de 1.980 000 dólares, podríamos encontrar la tasa de rentabilidad del capital de los accionistas.

Solo dividiendo 1.980 000/6.000 000, obtendríamos un 33% de rentabilidad de los accionistas, esto significa que los 6.000 000 de capital que invirtieron los accionistas de la empresa les está generando un 33% de tasa de rentabilidad.

Para que tengamos una noción de este ratio, la tasa media de rentabilidad de capital de los accionistas en una empresa norteamericana en los últimos 40 años ha sido aproximadamente del 11%. Por ello, Buffett busca empresas que tengan una rentabilidad de capital de los accionistas superior a la media, y que lo hagan continuamente en el tiempo.

Por ejemplo, la rentabilidad del capital de Coca cola, en el año que Buffet empezó a adquirir sus acciones era de 33% y tuvo una media de 25% en los siguientes 5 años.

En mi siguiente articulo terminaré con los 8 requisitos que busca Buffet en una empresa, y analizaré una empresa bajo estos conceptos.

A mis lectores les informo que el día 2 de marzo a las 8pm Perú, realizaré una sesión online educativa gratuita, cuyo tema será “Conceptos para aprender a invertir, oportunidades y amenazas”, están todos invitados. Pueden registrarse en este link: http://tutores-fx.com/eventos/eventos-online-en-vivo/5620-quiero-ser-trader-los-pasos-correctos-para-empezar

COMENTARIOS

Interesante el concepto de inversión, importante que los lideres hagan q la empresa sea rentable. Dependemos de los q hacen los productos.

Me parece increible el blog, y aun mas en cuanto a pautas para realizar un buen investigacion.

Muy interesante y de fácil comprensión.

Muy interesante y buen tema para personas que quieren invertir en algún negocio, sin alguna duda nos ayudará mucho leer a Warren Buffett.

Interesante el articulo.

Es instructivo para el lector, especialmente cuando

tiene posibilidades de invertir como negocios.

me parece que hay un error en tu análisis tanto benjamin Grajam como warren buffett no creen en las predicciones lo han dicho de mil y un maneras así que dudo mucho que warren calcule el valor de la empresa basándose en posibles ingresos futuros

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.