El deseo de vivir más tiempo, y superar la muerte, está arraigado en el espíritu humano. Con el tiempo, los consejos para vivir más tiempo se han vuelto más prácticos: comer bien, hacer ejercicio con regularidad, consultar a un médico. Sin embargo, a medida que aumentan las expectativas de vida, muchas personas tendrán dificultades para ahorrar lo suficiente para sus largos años de jubilación.

New York Life Investments realizó un estudio sobre ello, y muestra cómo tener una mayor ponderación de capital en acciones puede ayudarlo a ahorrar suficientes fondos para su vida:

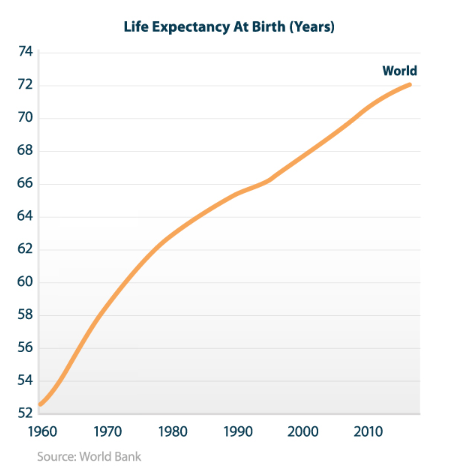

La siguiente gráfica muestra como la expectativa de vida ha ido aumentando en los últimos 50 años, en la actualidad nuestra esperanza de vida promedio es de más de 70 años, sin embargo, la mayoría de personas subestiman cuanto tiempo vivirán ¿Por qué?

- Se comparan con los parientes mayores.

Aproximadamente el 25% de la variación de nuestra vida útil es producto de nuestra ascendencia (familia), pero no es el único factor que importa. El género, el estilo de vida, el ejercicio, la dieta e incluso el estatus socioeconómico también tienen un gran impacto. Aún más importante, los avances en la asistencia sanitaria y la tecnología han contribuido a una mayor esperanza de vida durante el último siglo.

- Se refieren a la esperanza de vida al nacer.

La información estadística es netamente actual, sin embargo, las expectativas de vida aumentan a medida que los individuos envejecen. Si Ud. hoy tiene 20 años, dentro de 30 años tendrá 50, muy probablemente la esperanza de vida promedio dentro de 30 años con todos los avances médicos y tecnológicos será mayor a la de hoy.

Si la vida cada vez se hace más larga, es claro que se está gestando un problema.

Actualmente, el 35% de los hogares estadounidenses no participa en ningún plan de ahorro para la jubilación. Entre los hogares que lo hacen, la familia media solo tiene $ 1,100 (mensuales) en su cuenta de jubilación. Si esto sucede en un país como Estados Unidos imagínese en países del tercer mundo como los países latinos.

¿Cuál es la solución? Una estrategia radica en la composición de la cartera de inversiones. Por ello, una de las decisiones más importantes que enfrentamos en nuestra vida es ¿Cómo invertimos nuestro dinero?

Como guía, muchas personas se han referido a la regla de “100 años”. Por ejemplo, una persona que tiene 40 años tendría un 60% de su cartera de inversiones en acciones, mientras que una de 80 años tendría un 20% en acciones.

Hay muchas razones por las que los inversores deberían considerar tener una fuerte ponderación de su capital en acciones. Aquí expongo las más importantes:

1- Las acciones tienen un fuerte rendimiento a largo plazo

Las acciones ofrecen rendimientos mucho más altos que otras clases de activos a lo largo del tiempo. No solo superan la inflación por un amplio margen, sino que también pagan dividendos que aumentan el rendimiento cuando se reinvierten.

En la gráfica muestro cuatro acciones clásicas en los últimos tiempos, Visa, Apple, Disney y Amazon, todas las gráficas desde que cada empresa empezó a cotizar en Bolsa, se ve claramente sus tendencias de largo plazo ¿Le parece poco?

2- Pequeños retiros anuales limitan el riesgo

Al jubilarse, un inversionista usualmente retira solo un pequeño porcentaje de su cartera cada año. Esto limita el riesgo a la baja de las acciones, incluso en los mercados bajistas.

3- Los horizontes temporales se extienden más allá de la vida útil

Muchas personas, especialmente los inversionistas ricos, quieren transmitir su riqueza a sus seres queridos después de su muerte. Dado el horizonte temporal más largo, la cartera está mejor equipada para superar el riesgo y maximizar los rendimientos a través de las acciones.

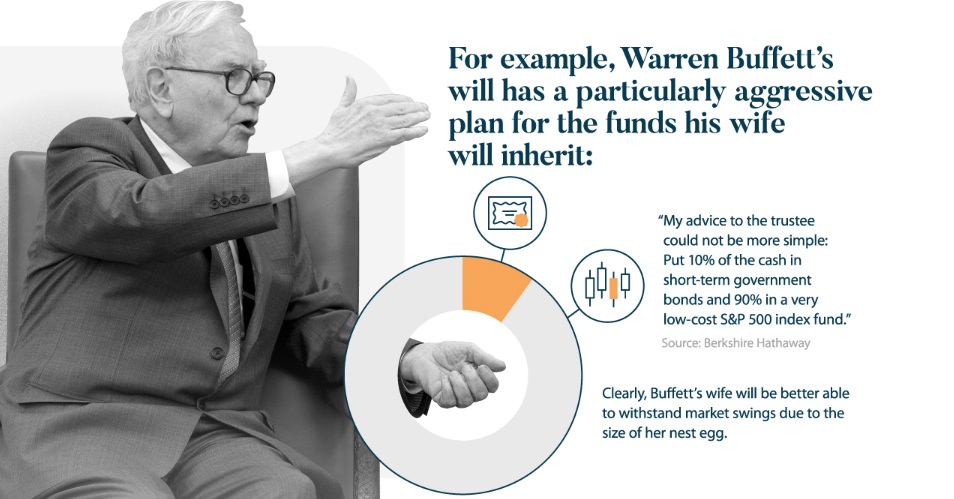

Sin ir muy lejos, el inversionista más famoso del mundo y el tercer hombre más rico del planeta recomienda lo siguiente: de los excedentes poner el 10% del efectivo en bonos del gobierno a corto plazo y el 90% en un fondo del índice S&P500 (el índice bursátil americano más importante).

Tener acciones puede ser un ejercicio de disciplina psicológica. Un inversor debe ser capaz de superar los altibajos que siempre hay en el mercado de valores. Si pueden, hay una muy buena probabilidad de que sean recompensados. Al asignar una mayor parte de su cartera a las acciones de largo plazo, los inversionistas aumentan considerablemente las probabilidades de jubilarse cuando lo deseen, con fondos que durarán toda su vida.

Si necesita aprender más sobre las inversiones y acceder a nuestros cursos gratuitos puede visitar nuestra web: www.tutores-fx.com y si está buscando aprender técnicas de inversión y trading de manera personalizada puede registrarse en nuestros cursos online: http://tutores-fx.com/lp/curso-personalizado-forex-acciones-diego-ruiz-mt/

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.