I. CORONAVIRUS

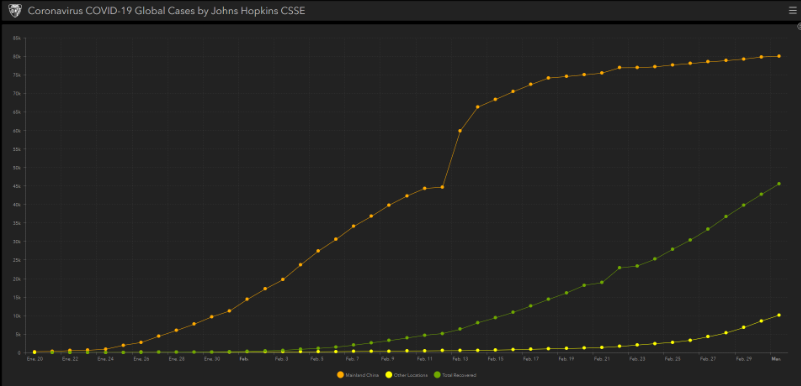

A la fecha (02/03/2020) la cepa de Coronavirus denominado COVID-19 por la OMS está preocupando a toda la comunidad internacional, dado que tiene presencia en todos los continentes. Así el caso que sorprende, es Italia en Europa, quien registra casos confirmados superiores a 2,000 y más de 50 muertos. Así mismo el segundo país con mayor número de casos, después de China, es Corea del Sur con 4335 casos confirmados e Irán con números superiores a 1500.

Por otro lado, destacar la aceleración en el número de infectados recuperados que superan los 45000 en todo el globo y la des-aceleración de nuevos casos en China, indicando posible contención de la propagación. En el corto plazo, eminentemente está afectando al crecimiento de la actividad económica mundial siendo los sectores de turismo y similares los más afectados.

II. IMPACTO EN LA BOLSA DE VALORES

“La recuperación que hemos visualizado el día de ayer en el mercado americano es una oportunidad para vender y no quedarse fuera de este Bear Market”

La semana pasada quedara reflejado como un efecto histórico en las Bolsas Mundiales perdiendo más del 12% los índices americanos, 15% las Bolsas Europeas y 10% las Bolsas Asiáticas, efecto que se ha catalogado como la peor semana para las acciones desde la crisis financiera de octubre del 2008, un efecto sorpresa realmente para todos los partícipes del mercado.

Este efecto que no solo ha generado una tormenta financiera el cual llamamos Coronavirus, sino que ha generado incertidumbre respecto a la profundidad de la enfermedad y a los impactos negativos en las economías mundiales, desaceleración en la ventas de las empresas y datos económicos de los países, generándose una ola masiva de ventas.

Nosotros en diversos artículos escritos para Gestión, veníamos prediciendo este comportamiento y el impacto que podía desencadenarse con el COVID-19, si bien el inicio de esta enfermedad empezó a fines de enero; al parecer el mercado americano solo se enfocaba en descontar las buenas noticias siguiendo con un potente rally escalando a máximos históricos, sin embargo “ninguna suba es para siempre” y esa siempre fue nuestra recomendación, “deben estar atentos a una próxima caída del mercado americano ya que los niveles actuales son extremadamente eufóricos”, pues el Coronavirus lo identificamos como el gatillo que Wall Street estaba esperando para iniciar el periodo correctivo, un potencial entre 10% a 30% más que pueden caer las Bolsas con este efecto.

Sin embargo, cabe resaltar que esta caída del 12% ha sido netamente especulativa en base a la expansión de la enfermedad a diversos países, al incremento en número de muertos e infectado, pues realmente no se tiene un sustento económico de cuánto daño le ha generado a la economía, pues creemos que esos resultados generaran una caída más agresiva de la que hemos visualizado, proyectamos una caída del 15% para los próximos meses en donde los datos económicos serán los principales causantes de la caída y profundizaran un Bearmarket.

III. IMPACTO EN LA ECONOMÍA

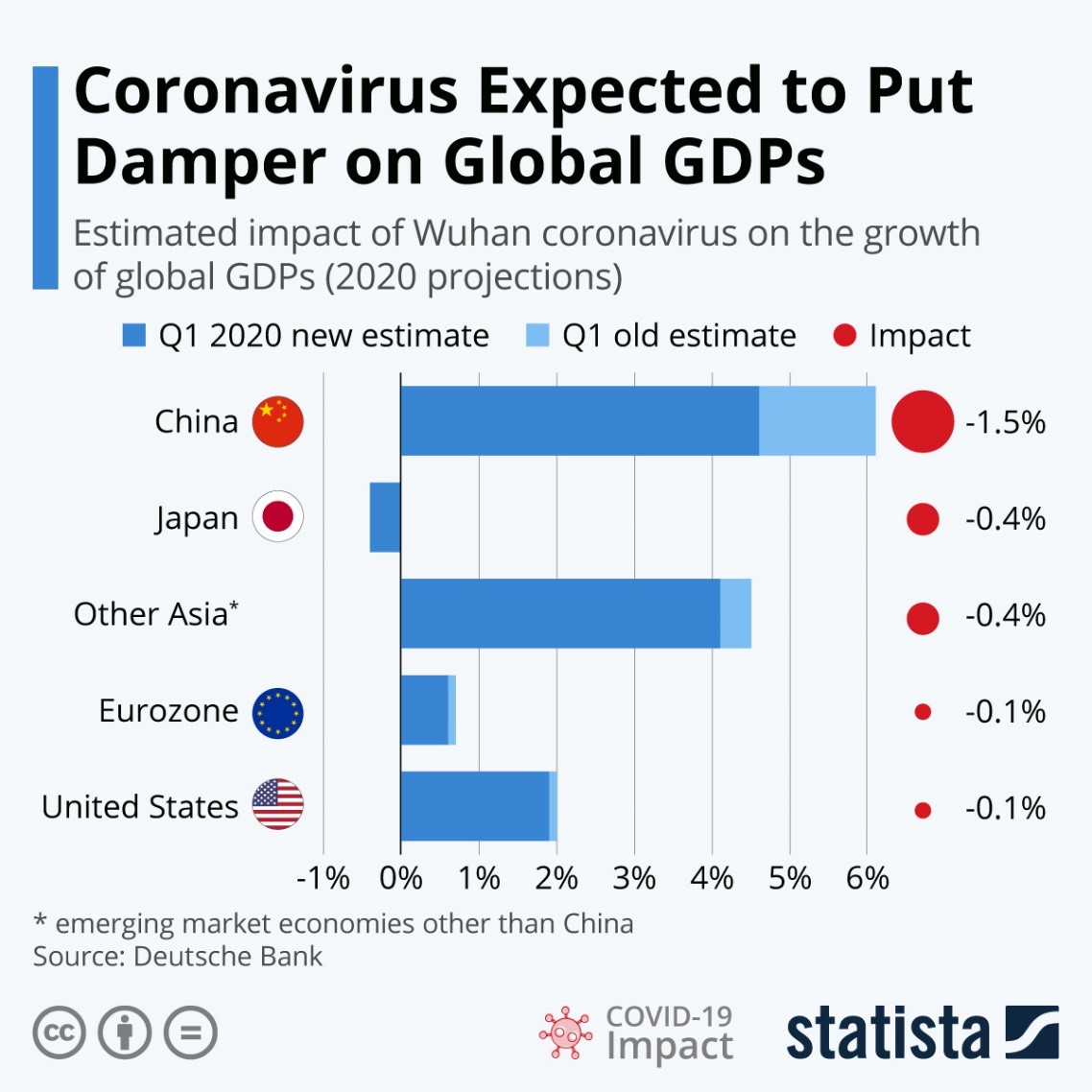

Con China desacelerado económicamente con el cierre de Wuhan, con los pobladores en estado de emergencia, cierre de fábricas, empleos y puestos de trabajo que aún no se reactivan, definitivamente esta desaceleración no se reflejara solo en el PBI mensual de China, en la manufactura sino que afecta principalmente a sus proveedores, por lo cual podemos concluir en una desaceleración mundial.

Adicional a ello, sumémosle Japón declarado en recesión, Alemania desacelerado en el último trimestre, China próximo a registrar números rojos, USA con alto riesgo de seguir esa tendencia, reportes económicos negativos, aumento desempleo, pérdidas de las principales empresas como Apple, Microsoft, Delta, impactándose principalmente por el Coronavirus, el efecto oculto del demócrata Sander siendo elegido para enfrentarse a Trump por la presidencia de Estados Unidos. Con estos efectos mencionados detectamos un riesgo a nivel global, efecto que el Coronavirus ha iniciado pero que arrastrara por varios meses a la coyuntura mundial.

Debemos estar atentos al incumplimiento de la cadena de pagos en la economía China, que viendo reducidos sus ingresos considerablemente, sus requerimientos de capital de trabajo se incrementarán en los siguientes meses y Alemania, un país netamente exportador, que ya se vio lastimado por la guerra comercial entre China y Estados Unidos, la caída del índice de manufactura China a niveles de la crisis del 2008 no debe demorar en golpear a esta economía y ponerla en riesgo latente de recesión, y al ser líder de la eurozona, provocar un efecto contagio a nivel mundial.

Según Bloomberg Economics, las fábricas chinas estaban operando al 60% al 70% de su capacidad esta semana. Se espera que el crecimiento económico de China tenga un impacto significativo en el primer semestre de este año debido al impacto que el coronavirus ha tenido en los negocios y el gasto en el país

La medida oficial de actividad manufacturera del país, el Índice del Gerente de Compras (PMI), cayó a 35.7 desde 50 en enero. Muestra que el virus está teniendo un impacto mayor que la crisis financiera que sacudió al mundo la última década. Los datos también sugieren que las fábricas están luchando por encontrar suficientes trabajadores. China representa un tercio de la manufactura mundial y es el mayor exportador del mundo, por lo que esta caída del PMI, muy por debajo de las expectativas de los analistas, tendrá un efecto negativo en otros países. Con gran parte del país bloqueado, el virus podría afectar hasta el 42 por ciento de la economía de China, según Standard Chartered. Según Standard and Poor’s, las compañías pueden tener dificultades para realizar pagos de préstamos que conducen a un aumento de lo que se llama préstamos morosos de $ 1.1 billones.

VI. IMPACTO EN LA TASA DE INTERÉS

El mercado se ha recuperado 4.60% en promedio básicamente por la inyección de liquidez de China disminuyendo su tasa de interés, El impacto del coronavirus en los mercados financieros ha llevado a los bancos centrales a movilizarse. Tanto la Reserva Federal como el Banco de Japón han emitido declaraciones de que están ‘monitoreando de cerca’ los desarrollos y sus implicaciones para el panorama económico. Si bien este no es el tipo de crisis financiera que desencadenó los ciclos de alivio de emergencia de la FED en 1998 y 2008. La función de reacción del Banco Central Europeo bajo la nueva presidenta Christine Lagarde aún no se ha demostrado, pero nuestro equipo sospecha que el BCE no estará dispuesto a dar una respuesta de emergencia.

Hoy la Reserva Federal ha disminuido la tasa de interés en una medida de emergencia para evitar el pánico de los inversionistas y que la bolsa entre en zona de mercado bajista. Sin embargo, esa es una medida que la identificamos como manotazo de ahogado mas no una solución real al problema, el daño está hecho.

Los efectos se sentirán en los índices de manufactura de China, Alemania y en los reportes empresariales del primer trimestre, donde se verán reflejadas, menores ganancias o incluso perdidas. Sin olvidar, una potencial ruptura de cadena de pagos en China que pueda provocar un efecto contagio en el mundo.

V. ¿LA TASA DE INTERÉS PODRÁ CONTRARRESTAR LA CAÍDA DEL MERCADO AMERICANO?

Las tasas de interés siempre han sido una herramienta de política monetaria para intentar contrarrestar los fenómenos negativos macroeconómicos como en

- Año 2000: Fin del ciclo de vida de las Industrias Punto com y Ataque de las Torres Gemelas

- Año 2007: Fin del ciclo del sector construcción y sector financiero

- Año 2019: Efecto contagio del coronavirus a nivel mundial

En todos los casos, la Reserva Federal ha utilizado la reducción consecutiva de tasa de interés para poa poder reactivar la economía a través de un mayor consumo y una mayor inversión debido al costo más barato del financiamiento.

Sin embargo, nuestra visión es que la inyección de liquidez solo será un paliativo para los mercados financieros, debido a dos razones, primero que el efecto contagio de la epidemia continua en los países fuera de China provocando cancelaciones de vuelos, y disminución de turismos y actividades correlacionadas y por otro que el daño de este fenómeno ya ocurrió y los resultados macroeconómicos de febrero y los resultados en los reportes empresariales de las empresas de bolsa deben ser menos de lo esperado o negativos, liderados por Apple, cuyas ventas a China representan el 7% de su global.

La operación de repositorio nocturno de la Fed de Nueva York que ofrece liquidez a los corredores de bolsa se suscribió en exceso el martes. La Fed ofreció $ 100 mil millones en fondos temporales a cambio de garantías de alta calidad como bonos del Tesoro y bonos respaldados por hipotecas, con $ 108,6 mil millones en ofertas ofrecidas por los fondos disponibles. En el grafico se observa la correlación entre inyección de liquidez y el precio del índice americano.

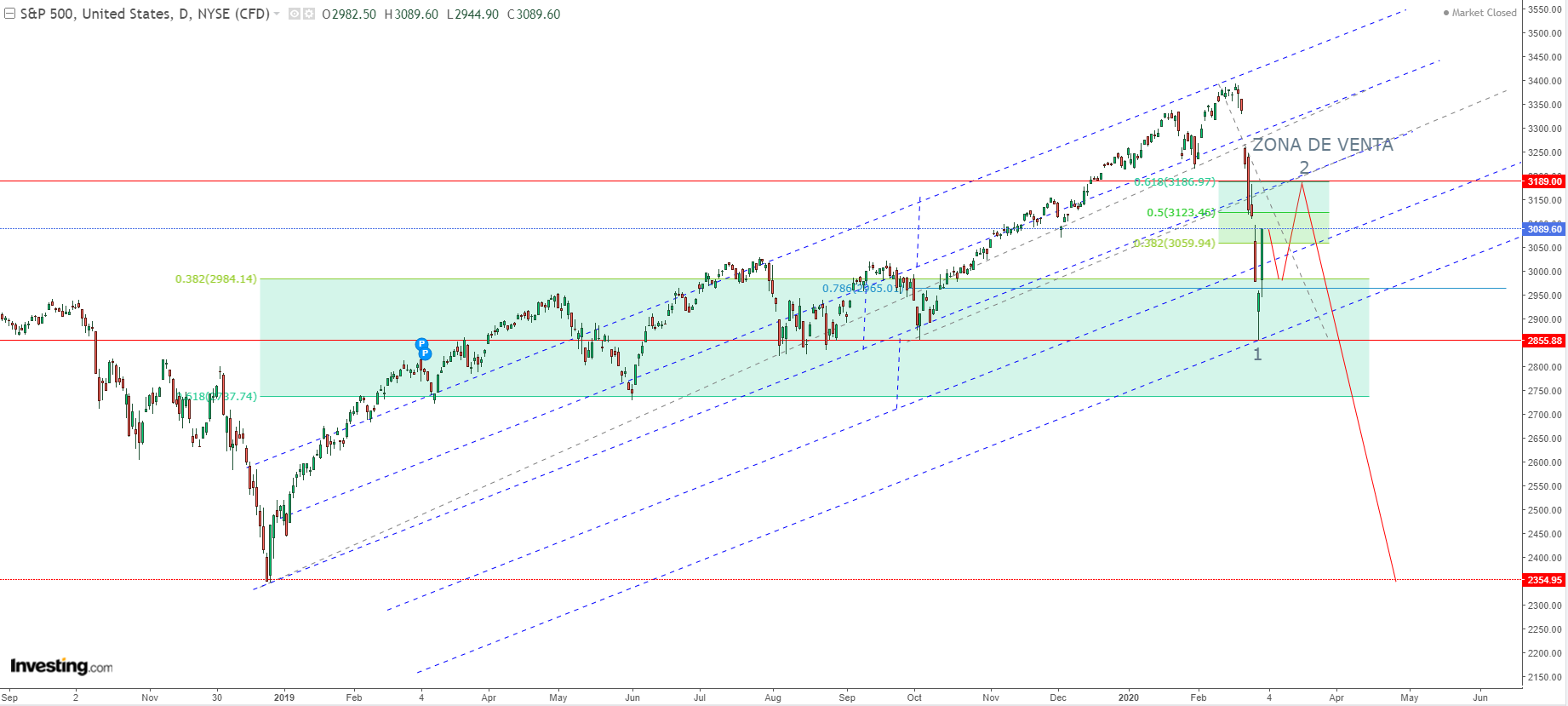

VI. ANÁLISIS TÉCNICO

Desde la perspectiva técnica visualizamos una llave de reversión mensual de los principales índices, el cual nos confirma que los próximos 2 meses para el mercado americano serán negativos, a ello le sumamos la divergencia con los osciladores técnicos aun en zona de sobrecompra lo cual nos indica que existe una gran porción aun para la continuidad de la caída de los mercados.

En el corto plazo, esperamos una recuperación máxima a la zona de 3.150 – 3.190 pts en el Sp500 en donde finalizaría este rebote táctico para posteriormente continuar con el proceso correctivo el cual debería profundizarse a la zona de 2.500 – 2.400 pts zona en donde finalizo la caída del 2018 con los efectos de la guerra comercial entre USA y China, una potencial corrección del 22% desde los precios actuales.

VII. OPORTUNIDAD

Detectamos un rebote técnico del mercado accionario en general, con la perspectiva de la disminución de la tasa de interés del mercado americano en 3 ocasiones este año, adicional a la junta de los principales bancos americanos con los ministros de finanzas del G7 para encontrarle una solución a esta coyuntura actual y discutir la respuesta económica al brote de virus.

Nuestra lectura es la siguiente, el mercado es muy sensible a la especulación por lo cual creemos que el caso Coronavirus profundizara las malas noticias estas próximas semanas con la publicación de los daños economicos, efecto que en definitiva profundizara la caída de los mercados financieras, aumentara la volatilidad, arrastrara con ello a los commodities que van directamente con la economía como el petróleo y el cobre, y continuara favoreciendo al oro y a los activos refugios.

Por lo cual, recomendamos a todos inversores aprovechar esta suba para hacer cash y disminuir los riesgos latentes expuestos en su patrimonio y a los más arriesgados tomar posición de los ETF en contra al mercado americano, los cuales han tenido un comportamiento positivo del 50% al 100% con esta caída del mercado americano.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.