R. Washington Lopez Aguilar

Director Washington Capital Ruarte

–

RESUMEN

El 18 de Noviembre del 2019 realizamos conjunto el Grupo Coril, Economatica y Diario Gestión un evento de finanzas “Grandes Oportunidades de Inversión – V Edición” en donde con mis principales socios Roberto Ruarte y Gonzalo Presa advertimos respecto al fin del ciclo alcista del mercado americano y una fuerte caída de sus bolsas, pues como proyectaban nuestros análisis el mercado se encontraba siendo parte de una burbuja gozando una euforia extrema del mercado, con el precio de las acciones sobrevaloradas y en zona de sobrecompra, comparto el video en donde podrán obtener mayor información.

https://www.youtube.com/watch?v=cl361A5-VVY

En nuestra proyección la Bolsa Americana se encontraba estructuralmente lista para enfrentar un proceso correctivo profundo, el cual proyectamos 50% en total como parte del ciclo bajista, a la fecha nos encontramos en medio proceso del ciclo bajista, por lo cual creemos que Wall Street está próximo a quebrarse nuevamente e ir en busca de nuevos mínimos.

Pues, la pregunta de muchos inversores a la fecha es como va reaccionar la Bolsa de Valores ante una recesión? ¿Porque la Bolsa Americana sube mientras se registran los peores datos económicos? Incluso preguntas más profundas como: ¿Podrá una crisis financiera controlarse con oferta monetaria? ¿Podrá la Reserva Federal controlar la exorbitante emisión de efectivo? ¿Las tasas en cero podrán frenar la recesión económica? ¿Qué riesgos existen tras esta coyuntura?

I. CRISIS VS RESERVA FEDERAL

Nuestra experiencia en el mercado a través del estudio de los ciclos y el comportamiento de las ondas tanto como la relación de los eventos realizados por la Reserva Federal en una coyuntura de crisis, nos confirman que las crisis financieras tienen patrones muy similares y repetitivos a lo largo de la historia, en donde el 2008 nos da como información lo que es muy probable suceda este 2020 en la crisis que estamos cursando.

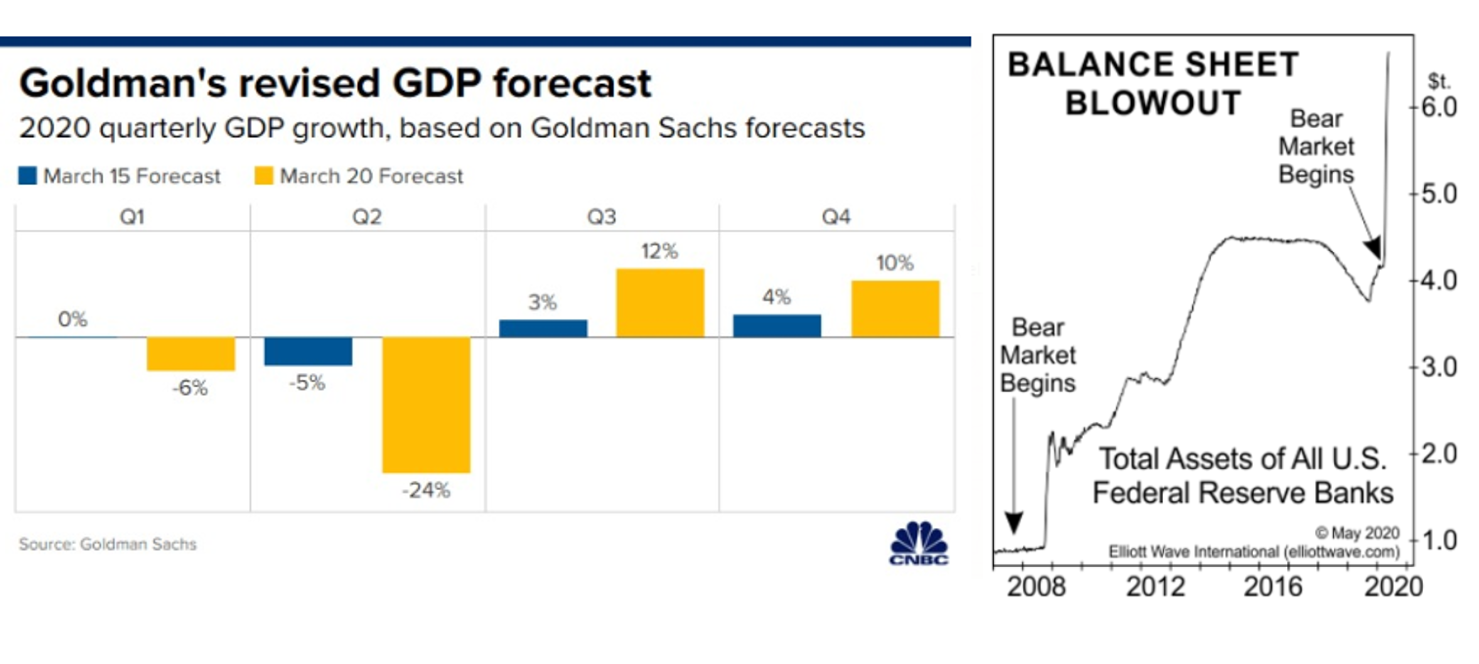

Observemos el grafico superior, en donde la primera fase de caída en la bolsa surgió entre Octubre del 2007 finalizando en Marzo del 2008 una corrección del 20%, escenario similar al actual en donde la bolsa americana cae el primer trimestre del 2020 un 36% haciendo piso y finalizando esta primera etapa de caída coincidentemente en Marzo, pero el análisis se pone más interesante, observemos los motivos del porque surgió este rebote? Y la respuesta es tan solo una: Reserva Federal. La Fed en ambos escenarios disminuyo las tasas a cero y emitió 2 billones de dólares el 2008 para aguantar la caída, triplicando la cifra para esta crisis en donde se han emitido 6.5 billones de dólares a la fecha, efecto que en definitiva logro recuperar los mercados y la confianza de los inversores recuperándose 60% de la primera fase de caída al valor Fibonacci 61.8% respetado por excelencia para todos los elliotistas, rebote en fase 2 que permaneció hasta fines de mayo el 2008, dando inicio a un desplome en la fase 3.

La coyuntura actual replica exactamente los mismos % en los precios y tiempos, proyectando MAYO como el mes definitorio para que finalice la suba de la bolsa americana en la etapa 2 y de inicio a la fase 3 en donde inicie un desplome de las bolsas del 54% como fue en el 2008, con una duración de 9 meses hasta Marzo del 2019 finalizando el ciclo bajista; en la actualidad proyecto una caída muy similar para los próximos meses en donde la brecha existente entre la suba de la Bolsa y la realidad económica llegue a sincerar con la quiebra de sectores y empresas, caso Sector Inmobiliario y default de lehman brothers, con sectores de alto riesgo con la crisis del COVID como aeronáutico, petróleo e incluso turismo, efecto del cual arrastraría a una crisis bancaria.

II. RECESIÓN ECONOMICA VS BOLSA DE VALORES

En definitiva es inexplicable ver la situación actual en donde USA y el mundo atraviesa los peores datos económicos en su historia superando los valores records de las peores crisis como la del 90 y 2008 tanto en empleo, manufactura, PBI y la Bolsa de Valores no deje de subir ignorando la realidad económica pues concluimos que el mercado americano se encuentra deslumbrado por la actividad realizada por la Reserva Federal ante la crisis del COVID, el estímulo hacia una Política Monetaria Expansiva disminuyendo las tasas a cero e inyectando billones de dólares a la economía a través de distintos mecanismos, forma parte crucial de la euforia que cursan los mercados a la fecha y la confianza que existe en la Bolsa Americana, el cual piensa y asegura que la Bolsa está próximo a alcanzar nuevos máximos históricos con la re apertura de la economía, primera mentira hacia sus víctimas y escenario que hemos visualizado como el 2008 engaño a todos los novatos del mercado, pues proyectamos que en esta oportunidad será igual quien compre Bolsa Americana en estos valores, en definitiva está comprando precios sobrevalorados y un alto riesgo de sinceramiento en las acciones que pueda generar una corrección rápida desde los precios actuales.

En definitiva es inexplicable ver la situación actual en donde USA y el mundo atraviesa los peores datos económicos en su historia superando los valores records de las peores crisis como la del 90 y 2008 tanto en empleo, manufactura, PBI y la Bolsa de Valores no deje de subir ignorando la realidad económica pues concluimos que el mercado americano se encuentra deslumbrado por la actividad realizada por la Reserva Federal ante la crisis del COVID, el estímulo hacia una Política Monetaria Expansiva disminuyendo las tasas a cero e inyectando billones de dólares a la economía a través de distintos mecanismos, forma parte crucial de la euforia que cursan los mercados a la fecha y la confianza que existe en la Bolsa Americana, el cual piensa y asegura que la Bolsa está próximo a alcanzar nuevos máximos históricos con la re apertura de la economía, primera mentira hacia sus víctimas y escenario que hemos visualizado como el 2008 engaño a todos los novatos del mercado, pues proyectamos que en esta oportunidad será igual quien compre Bolsa Americana en estos valores, en definitiva está comprando precios sobrevalorados y un alto riesgo de sinceramiento en las acciones que pueda generar una corrección rápida desde los precios actuales.

Por lo cual estamos convencidos que el mercado americano está próximo a realizar una caída del 30% a 40% desde los precios actuales, identificando la suba que ha generado Wall Street como un movimiento falso, confirmando todos nuestros análisis el camino a una deflación en donde la profundidad y alargamiento de la recesión traerá consigo una depresión financiera, en donde veremos una de las peores crisis que ha atravesado EE.UU a lo largo de su historia, por lo cual seguimos recomendando a los inversores mantener sus posiciones en CASH hasta nuevo aviso el cual va ser para ustedes una histórica oportunidad de compra a fines de Agosto / Septiembre cuando finalice el proceso correctivo.

III. CRISIS FINANCIERAS, Características en Precios y Tiempos.

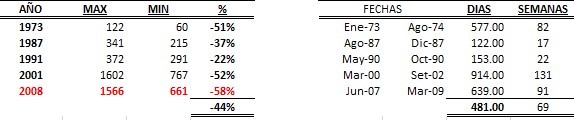

Nuestro principal fundamento cuando hablamos de CRISIS FINANCIERA o BEAR MARKET son las características y patrones realizados por lo cual investigamos la duración y los precios que ha sido sometido el mercado los últimos CRASH, para ello tomaremos en cuenta la crisis del 73 – 87 – 90 – 2001 – 2008

Llegando a la siguiente conclusión:

- En términos de precios, el promedio del proceso correctivo en dichos 5 años son de 44%, con un rango intervalo de 58% como grado máximo caída que se generó el 2008, con lo cual llegamos a la conclusión que en términos de precios aun el mercado en esta crisis no ha logrado el promedio encontrándose a 30% de caída desde los precios actuales y 8% desde los mínimos registrados a fines de Marzo.

- En términos de tiempos, hemos detectado que el promedio de un bear market es en promedio de 69 semanas, tomando como data las 5 crisis mencionadas, por lo cual teniendo cuenta que a la fecha hemos transcurrido 13 semanas desde que inicio la caída de los mercados, podemos confirmar bajo este patrón la continuidad del mercado bajista el cual debe finalizar como mínimo en 22 semanas tomando en cuenta la data más corta del año 90, otorgándonos como data Agosto del presente año como mejor escenario teniendo en cuenta que el proceso correctivo puede durar en termino de tiempos hasta Abril del 2021.

IV. CONCLUSIÓN

En conclusión con el análisis de los ambos ítem no nos queda duda alguna que la suba actual de los mercados financieros es una trampa alcista o efecto engaño que realiza el mercado para atrapar a los inversionistas junior (Fed), el mercado se prepara para vivir el sus peores semanas en donde el aumento de infectados y muertos del coronavirus, la caída del petróleo y materias primas, los riesgos de una deflación y depresión financiera, el aumento de desempleo al 30% en USA, una posible guerra comercial con China son los factores que detectamos como riesgo, los cuales generaran pánico y miedo en la población y debe reflejarse ese sentimiento en una caída profunda y agresiva de las Bolsas de Valores.

Finalmente, nuestra recomendación a inicios de año nos ha permitido proteger el capital de seguidores, lectores y clientes, evitando las pérdidas actuales que han generado los Fondos Mutuos, Fondos de Inversión, AFP y Activos de Renta Variable, siendo del selecto grupo que ha logrado rentabilizar su capital cuando la mayoría enfrenta grandes pérdidas, y nuestra recomendación actual puede evitar que sus pérdidas aumenten e inclusive se dupliquen; por lo cual seguimos recomendando migrar hacia el efectivo y esperar pacientemente el fin del mercado bajista.

Adjuntamos artículos que publicamos en el Diario Gestión para advertir la Crisis actual que estamos cursando:

(22/01/2020) – 7 RAZONES DEL PORQUE ESTAMOS SIENDO PARTE DE UNA BURBUJA EN WALL STREET

A la par adjuntamos artículos complementarios que suman argumentos y posición respecto a la visión bajista de la Bolsas de Valores:

(06/05/2020) – LA GRAN MENTIRA DE LA RESERVA FEDERAL

(23/04/2020) – JAQUE MATE AL REY AMERICANO

https://gestion.pe/blog/bullabear-by-ruartes-reports/2020/04/jaque-mate-al-rey-americano.html

Para los que estén más interesados en obtener mayor información y asesoría en el mercado de valores, puede contactarse al siguiente mail: contacto@washingtoncapital.pe

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.