En esta entrega tocaba empezar a desarrollar la primera proposición Modigliani-Miller (M&M); pero creo que es mejor explicar los elementos prácticos en los que estos se apoyaron para desarrollar sus proposiciones.

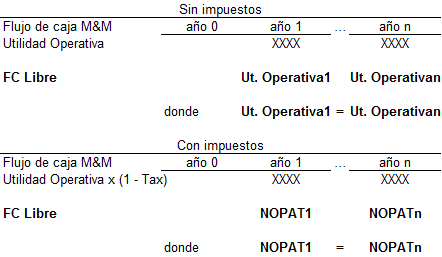

M&M imaginaron dos mundos, uno en el que no hay impuestos y otro en que estos existen. En ambos escenarios lo que desean encontrar es el valor de la firma cuando esta no se encuentra apalancada y cuando sí lo está. Ahora bien, el valor de una empresa se halla trayendo a valor presente el flujo de caja libre futuro con la tasa de descuento correspondiente. Para M&M el flujo de caja antes de impuestos equivale a la utilidad operativa de la firma cuando no hay impuestos o a la utilidad operativa después de impuestos cuando estos existen. Observe que esto último equivale al NOPAT. Para que esto se cumpla hay que asumir que no hay depreciación. Asimismo, se asume que las utilidades permanecen constantes a lo largo del tiempo, o lo que es lo mismo tienen una tasa de crecimiento nulo (gˆ= 0)

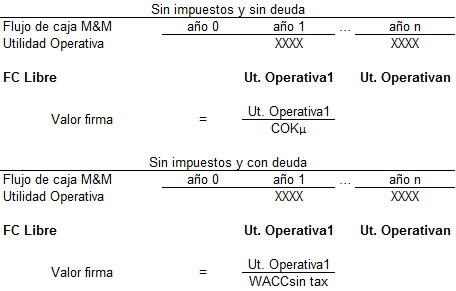

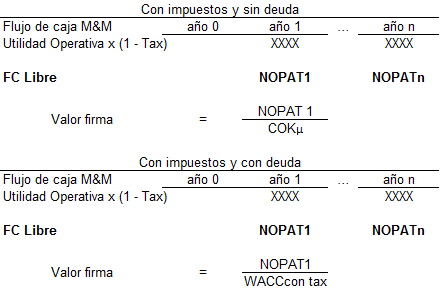

La tasa de descuento, por su parte, en el caso de la empresa no apalancada (sin deuda) es el COK desapalancado (COKµ). Sin embargo, si la firma se encuentra apalancada, la tasa de descuento es el WACC.

En términos simples, esto se puede resumir de la manera siguiente:

Flujo de caja libre típico:

Flujo de caja libre en el mundo M&M:

Valor de una empresa en un mundo M&M:

- Sin impuestos:

- Con impuestos:

Observe que al ser el FCL una perpetuidad sin tasa de crecimiento (ˆg=0), el VP del flujo es simplemente el efectivo del año 1 dividido entre la tasa de descuento correspondiente.

Y por último, para compatibilizar las nomenclaturas usadas, le presento las equivalencias o el significado:

Con esta introducción lo que sigue le será más fácil de entender.

En la próxima entrega desarrollaré la primera proposición M&M.

Avisos parroquiales:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Otrosidigo, desde el mes de mayo, la periodicidad del blog es mensual.

Twitter: @finance_rules

COMENTARIOS

Estimado Paul,

Interesante ejemplo para el inicio del tema.

Quizá faltó precisar que otra hipótesis para el Flujo de Caja Libre (de ambos casos) es que no consideras las variaciones de las Necesidades Operativas de Fondos (NOF) porque se asume que todas las operaciones y obligaciones con los acreedores son al contado, de lo contrario debería incorporarse al FCL. Lo mismo sucede con las inversiones (CAPEX) se asume que no existen.

Alfredo tienes toda la razón…lo recalcare en la próxima entrega…muchas gracias!

Mis saludos Profesor; aún no termino de leer su libro “Evaluación de Proyectos de Inversión”; muy interesante; didáctico e importante para aplicar en esta época, donde todas las actividades de la economía rota a través de las Finanzas.

Considero que la exposición de la Proposiciones Modigliani & Miller; están basadas en la Ingeniería Financiera (llamada en EE.UU. de N.A.) y en el Perú o la Región Finanzas Corporativas; significando que entramos a un terreno de las finanzas complejo y que exige tomar mucha concentración en sus futuras exposiciones; pues se estará tratando de todo un Sistema Estructurado de las Finanzas y que implica la participación de muchos especialistas.

Le solicito hacerlo con varios ejemplos, por que es mi deseo seguir aprendiendo este tema que Ud. ya empezó. Gracias.

NOTA:

Les expreso que siempre leo sus interesantes temas de las finanzas.

Gracias Alejandro…no te preocupes que las próximas entregas abundarán en ejemplos y casitos prácticos.

Muy interesante profesor, es didáctica su exposición.

Gracias Jhony, que bueno que te sirvió.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.