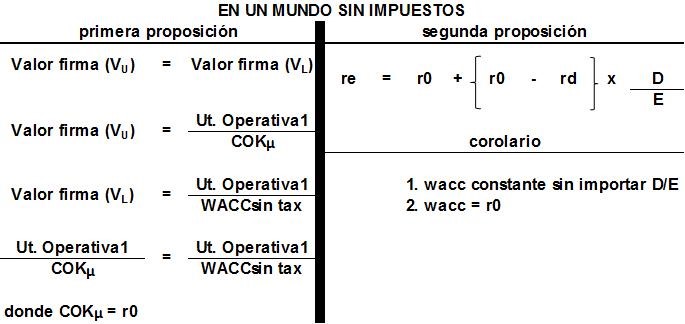

En las dos entregas anteriores demostramos que, en un entorno en donde no hay impuestos, la primera proposición de Modigliani Miller (M&M), indica que el valor de una empresa desapalancada (VU), es igual al valor de una empresa apalancada (VL), en tanto que la segunda nos dice que el rendimiento de los accionistas se incrementa en función del ratio de apalancamiento.

Un resumen se presenta a continuación:

Es momento de poner en práctica todo lo aprendido a través de la solución de un pequeño caso:

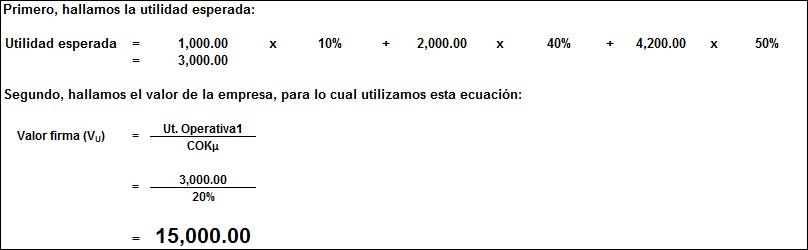

XXX SAC es una empresa no apalancada que cuenta con 1 000 acciones comunes en circulación. Los accionistas exigen un rendimiento de 20% sobre su inversión. La empresa distribuye todas sus utilidades como dividendos para sus accionistas. XXX estimas que sus utilidades antes de intereses e impuestos (UAII) serán de $1 000, $2 000 y $4 200 con probabilidades de 10%, 40% y 50% respectivamente. Las expectativas que tiene la firma en torno a las utilidades no cambiarán en el futuro. No hay impuesto a la renta.

Pregunta a) ¿Cuál es el valor de la empresa?

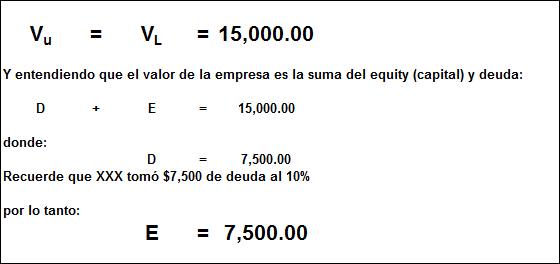

Pregunta b) Suponga que XXX emite $7 500 en deuda a una tasa de interés de 10% y usa los fondos para recomprar 500 acciones:

b.1) ¿Cuál es el nuevo valor de la empresa?

b.2) ¿Cuál es el valor del capital de XXX?

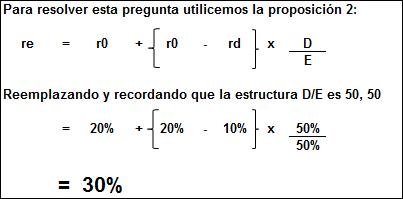

b.3) ¿Cuál es el rendimiento requerido sobre el capital cuando la empresa se endeuda?

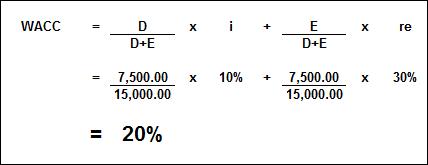

b.4) ¿Cuál es el WACC de XXX?

Lo primero que tenemos que tener en cuenta, antes de empezar a resolver el caso, es que estamos un mundo M&M sin impuestos, que la UAII es igual a la utilidad operativa y que la empresa dura para siempre.

Con lo anterior en mente, empecemos con la pregunta a).

Ahora, resolvamos las preguntas b.1) y b.2), sabemos que en un mundo sin impuestos una empresa desapalancada (VU) vale igual que una empresa apalancada (VL), por lo tanto:

Toca revisar la pregunta b.3)

Antes de tomar deuda, los accionistas exigían 20%, ahora con un apalancamiento del 50% de la estructura de capital, demandan 30%.

Por último, resolvamos la pregunta b.4):

Observe, que tal como mencionamos anteriormente el WACC es igual rendimiento que los accionistas exigen a una empresa desapalancada (r0).

¡Listo!, ahora le dejó como tarea este ejercicio:

Las acciones ordinarias y la deuda de YYY SAC están valorizadas en $50 y $30 millones respectivamente. Bajo el supuesto que sus utilidades son a perpetuidad y se mantienen constantes. Los accionistas requieren 16% de rentabilidad sobre las acciones de la firma y los acreedores cobran 8% sobre la deuda. Si YYY SAC emitiese $10 millones adicionales en acciones y utilizase esos fondos para recomprar deuda. Asuma que el cambio en la estructura de capital no afecta el riesgo de la deuda y que no hay impuesto a la renta.

Pregunta a) ¿Cuál es la utilidad antes de impuestos e intereses a perpetuidad que la empresa arroja antes de la operación de recompra de la deuda?

Pregunta b) ¿Cuál es la nueva rentabilidad que los accionistas exigen sobre las acciones?

Pregunta c) ¿Cuál es la UAII a perpetuidad después de la operación de recompra?

Si desean me van enviando sus respuestas.

La próxima entrega, aparte de resolver este ejercicio, empezare a explicar las proposiciones Modigliani Miller en un mundo con impuestos.

Avisos parroquiales:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules

COMENTARIOS

excelente articulo Paul

Demasiado teorico proponer sin impuestos y otros supuestos increible como duracion de empresa, solo la s muy grandes. El mundo real es mucho mas complejo por eso bastantes modelos no predijeron ni al 60% evolucion de empresas incluso cone studios de mercado muy detallados.

Sr, Manuel, estos ejercicios no tienen como propósito ser una aplicación directa para cada una de nuestras empresas, sino servir como base para que cada uno de nosotros, basándonos en la teoría pueda aplicarlo a nuestra conveniencia. Saludos.

Totalmente de acuerdo contigo Jorge y agrego que diseñando un mundo ideal y luego relajando los supuestos podemos ver como la realidad afecta nuestras variables y así sacar conclusiones válidas.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.