Los contadores están acostumbrados a registrar, a valores históricos, los activos y pasivos en los libros contables. Es decir, a lo que valen en el momento (lo que equivale en el caso de un activo al precio de adquisición, menos la depreciación). Sin embargo, debemos entender que hay una forma más “financiera” de registrar las transacciones. En realidad, si tenemos claro que en Finanzas, un activo vale no por lo que es, sino por lo que generará en términos de caja, entonces hemos avanzado hacia entender el concepto de valor de mercado.

No nos debemos preocupar de las formalidades, ya que la construcción de un Estado de Situación Financiera (ESF o Balance), se hace de la misma manera como lo hacen los contadores: una cuenta T. A la izquierda los activos y a la derecha los pasivos y el patrimonio.

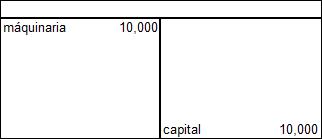

La diferencia está en los valores que se registran. Tomemos este ejemplo: La empresa DAC, es una empresa no apalancada (o lo que es lo mismo, sin deuda) que inicia operaciones comprando una máquina por $10 mil. Contablemente, entonces, es fácil entender que el ESF a valor contable de la firma, sería como sigue:

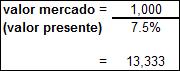

Ahora bien, supongamos que DAC estima que el flujo de caja, proveniente de la máquina adquirida, ascenderá a US$1 000 y que la tasa de rentabilidad que buscan los accionistas, es de 7.5%. Para efectos didácticos vamos a suponer que la máquina dura para siempre.

El flujo de efectivo proveniente de la operación será, entonces, como sigue:

Ahora bien, el valor contable de la máquina es S$10 mil; pero el valor de mercado no es esa cifra, sino más bien, el valor del flujo traído al día de hoy, utilizando como tasa de descuento la tasa de rentabilidad de los accionistas, con lo que tendríamos:

Por lo tanto, el ESF a valores de mercado de DAC, sería el siguiente:

Ahora vale la pena explicar el porqué, conceptualmente, es así. Se acuerda de la teoría de los mercados de capitales eficientes (si no, entonces, le pido que revise la entrega del 28.11.2014). Esta teoría postula que el precio de los activos financieros, refleja de manera inmediata, la información disponible en el mercado (en jerga financiera, “descuenta” la información) y, que por lo tanto, en este caso, el mercado reconocerá de inmediato que la adquisición de esa máquina, generará valor para la firma y ajustará, en consecuencia, para arriba el valor de la misma. En este caso, el equity de la firma en $3 333 adicionales. ¡Ojo! no estamos obteniendo la generación de valor que trae la maquinaria, para eso, deberíamos obtener el VPN, sino más bien, lo que se busca es saber cuánto vale la máquina. Sencillo, ¿no?

En la próxima entrega desarrollaré un caso práctico de contabilidad a valores de mercado, tomando en consideración las proposiciones M&M.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules

COMENTARIOS

Excelente explicación, muy didáctico.

Soy Contador Público, y le agradezco, por que con estos temas me actualizo y logro entender mas el proceso contable financiero, felicitaciones

No estoy de acuerdo con la critica a los contadores sobre la contabilización de las operaciones a valores históricos, dado que ahora los elementos de los estados financieros (EEFF) se miden o valoran con diferentes criterios como el costo corriente, valor de realización, valor actual y valor razonable.

Ahora para la preparación EEFF se deben de aplicar de forma obligatoria los nuevos criterios de medición antes mencionados, esto en cumplimiento de la aplicación obligatoria de las Normas Internacionales de Información Financiera (NIIF), por ende la información que ahora reportan los contadores reflejan los valores económicos de los activos y pasivos, es decir cual es su valor actual a la fecha de reporte de los EEFF.

En consecuencia, ahora al elaborar los EEFF no sólo se debe aplicar el valor de mercado o valor razonable, sino la mezcla de los nuevos criterios de medición que establece el Marco Conceptual de las NIIF, caso contrario la información financiera no es razonable y estaría sujeto a un Dictamen con Salvedades como resultado de una Auditoria Financiera.

Estoy interesado en comprar su libro : Evaluación de Proyectos de Inversión… Por favor me podría brindar un contacto de modo que pueda adquirir el libro?.

Javier puedes encontrarlo en LIBUN.

amigo MARIO APAZA MEZA, estoy de acuerdo con tu comentario, pero a la vez también resulta muy interesante ya que lo expuesto líneas arriba; pero tenemos que apegarnos a los lineamientos ya establecidos en la elaboración de EEFF, de ahí que suele contradictorio; pero seria muy interesante leer este libro: como hago para adquirirlo?.

Señor Paul. Muchas gracias por estos aportes, me ayudan mucho para mantenerme informado y alimentar mis conocimientos contables. No soy contador de profesión solo de ocasión ya que tras una mala época en mi compañía decidí aprender para no incurrir en errores y poder monitorear mi personal contable y administrativo. A veces se minimiza la importancia de esta práctica cuando es junto con el recurso humano la esencia misma de un buen negocio. En la empresa tenemos la práctica de llevar la contabilidad digitalmente y montamos esos datos en nubes para asegurarlos. Para ellos usamos una hoja de excel que permite llevar los registros diarios y anuales y ayuda a asociar las cuentas correctamente con cada movimiento y área. Es un libro que ajustamos a nuestras necesidades pero es muy fácil de manejar. Dejo el link por si alguien se interesa: https://www.excel-accounting-budget-analysis.com

Muchas gracias y saludos

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.