La Comisión Económica para América Latina y el Caribe (CEPAL) presentó la semana pasada su documento anual sobre el balance de las economías de la región al cierre de 2020 y proyecciones al 2021. El documento resulta relevante incorporando temas de interés general y para especialistas. De entrada, aquí en el Perú debemos ser más realistas, tomar más en serio los riesgos que tenemos a la vista, ampliar y mejorar nuestro abanico de políticas.

La publicación tiene ocho capítulos iniciando con el análisis de las tendencias de la economía mundial incluyendo al detalle la evolución de la liquidez global. El primer sector que se evalúa es el sector externo; para de ahí abordar la evolución de la actividad económica interna. Luego se analiza la evolución de los precios, del empleo y los salarios. La penúltima sección analiza la política macroeconómica, y en particular la política fiscal, monetaria y cambiaria. El último capítulo se refiere a las perspectivas y riesgos para 2021.

Región más afectada

Una de las ideas centrales del documento es que América Latina y el Caribe (ALyC) tendrá un crecimiento positivo en 2021, pero no alcanzará para recuperar los niveles de actividad económica anteriores a la pandemia. La CEPAL prevé una contracción promedio de 7.7% para 2020 y un rebote de 3.7% en 2021.

Según el comunicado de prensa, ALyC sería la región más golpeada del mundo en desarrollo por la crisis derivada del covid-19. En la década previa a la pandemia esta mostró una trayectoria de bajo crecimiento y en 2020 enfrentó una combinación de choques negativos de oferta y demanda sin precedentes, lo que se tradujo en la peor crisis económica de los últimos 120 años.

La CEPAL señala que, si bien los importantes esfuerzos fiscales y monetarios realizados por los países han permitido mitigar los efectos de la crisis, las consecuencias económicas y sociales de la pandemia han sido exacerbadas por los problemas estructurales que la región arrastra históricamente. Para el año 2021 se espera una tasa de crecimiento del PBI positiva que refleja fundamentalmente un rebote estadístico, pero la recuperación del nivel de producto bruto interno se alcanzaría recién hacia el año 2024.

Principales proyecciones

Se estima un promedio regional de crecimiento del 3.7%. En general, estas tasas reflejan un rebote estadístico significativo, vinculado a la fuerte caída registrada en la actividad económica en 2020. En efecto, 3.1 puntos de la tasa de crecimiento correspondería a arrastre estadístico y, además, dicho 3,7% solo permitiría recuperar un 44% de la pérdida de PBI registrada en 2020.

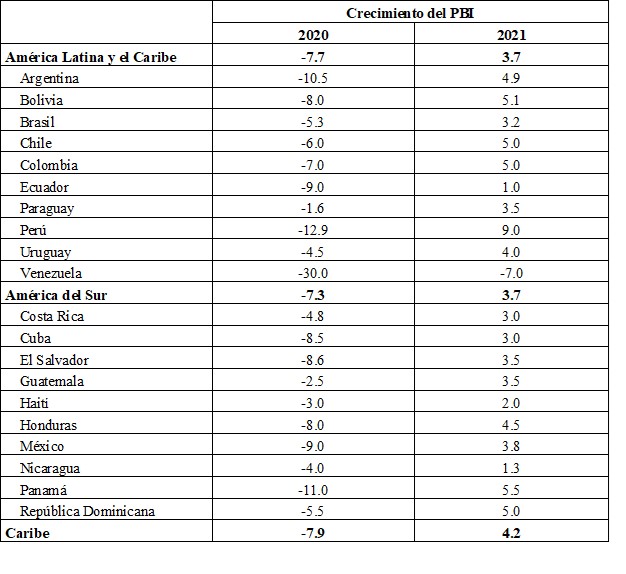

En el cuadro 1. se muestran las tasas de crecimiento del PBI en 2020 y en el 2021. Las mayores caídas se observan en Venezuela y el Perú; mientras que los menores decrecimientos serían en Guatemala y Haití. Para 2021 llama la atención la elevada proyección del Perú (del 9%), respecto de Panamá (5.5%) y de otras economías como Bolivia, Chile y Colombia con el 5%.

Cuadro 1. Proyecciones de crecimiento del PBI 2020 y 2021 (%)

Fuente: CEPAL (2020).

Riesgos latentes

La CEPAL considera que las proyecciones anteriores podrían ser afectadas principalmente por los factores señalados en el cuadro 2. En primer lugar, estas consideran un escenario en que la evolución de la pandemia permite mantener niveles de movilidad en la primera mitad de 2021, si bien no completos, mayores a los de mediados de 2020. Asimismo, se supone que durante el primer semestre del 2021 se avanzará significativamente en el proceso de vacunación.

El segundo supuesto es la continuación de una política monetaria expansiva por parte de los bancos centrales de las principales economías que garantice la disponibilidad de liquidez en dólares a nivel mundial y que impulse el crecimiento de sus respectivas economías. El retiro temprano de estos estímulos, así como de los estímulos fiscales, podría truncar la recuperación de las grandes economías con el consecuente impacto negativo sobre la región a través del comercio y los demás canales de transmisión de los choques externos.

A nivel de ALyC, mucha atención en el BCRP y MEF, también se espera que permanezcan los estímulos monetarios y que los estímulos de política fiscal no se retiren prematuramente. De lo contrario, la recuperación prevista en la actividad podría verse truncada. Una mayor inflación puede ser una restricción para algunos países, así como la volatilidad financiera que pudiera ocurrir en los mercados internacionales. En el caso del Perú habría que pedir a los empresarios ( de todo tamaño) desechar ajustes al alza en los márgenes de ganancia, de comercialización mayorista y minorista.

Cuadro 2. Principales riesgos para América Latina y el Caribe en 2021

Fuente: CEPAL (2020).

Las proyecciones no consideran un empeoramiento de las condiciones financieras internacionales de una magnitud como las del primer trimestre de 2020. En cambio, asumen condiciones financieras similares a las del segundo semestre de 2020, en que los países han continuado con acceso a financiamiento en condiciones favorables. Un empeoramiento del panorama financiero para los países emergentes que implique una interrupción súbita del nuevo financiamiento o de la renovación de financiamiento anterior generaría problemas para muchas economías cuyos coeficientes de deuda están aumentando. Asimismo, las posibles depreciaciones de las monedas regionales ejercerían presión especialmente sobre aquellos países con mayores niveles de deuda en moneda extranjera.

Caídas en materias primas

En las proyecciones se supone que los precios de los productos básicos aumentan en 2021 en línea con los pronósticos de instituciones especializadas. De no darse este escenario, los países de América del Sur (incluyendo obviamente al Perú) serían quienes sufrirían un choque negativo que afectaría sus niveles de ingreso y sus perspectivas de crecimiento. Hay que recordar que las proyecciones del Banco Mundial hasta 2030 consideran una mejora inicial de los precios de las materias primas en 2021 y 2022 para después mostrar a partir de allí una ligera pero continua contracción en términos reales para los principales metales, incluyendo el oro.

Otro riesgo importante se refiere al aumento de los niveles de desempleo y pobreza, así como de la desigualdad que podrían intensificar las tensiones sociales latentes con consecuencias en la recuperación de la actividad económica. Hay que prestar atención a este tema en nuestro país al agregar la irresponsabilidad e intereses particulares de muchas de las fuerzas políticas presentes en el Congreso y fuera de este. Asimismo, otro tipo de tensiones podrían estar presentes, esta vez geopolíticas, incluidas las fricciones tecnológicas y comerciales entre países, que podrían afectar el contexto internacional.

Propuestas de política

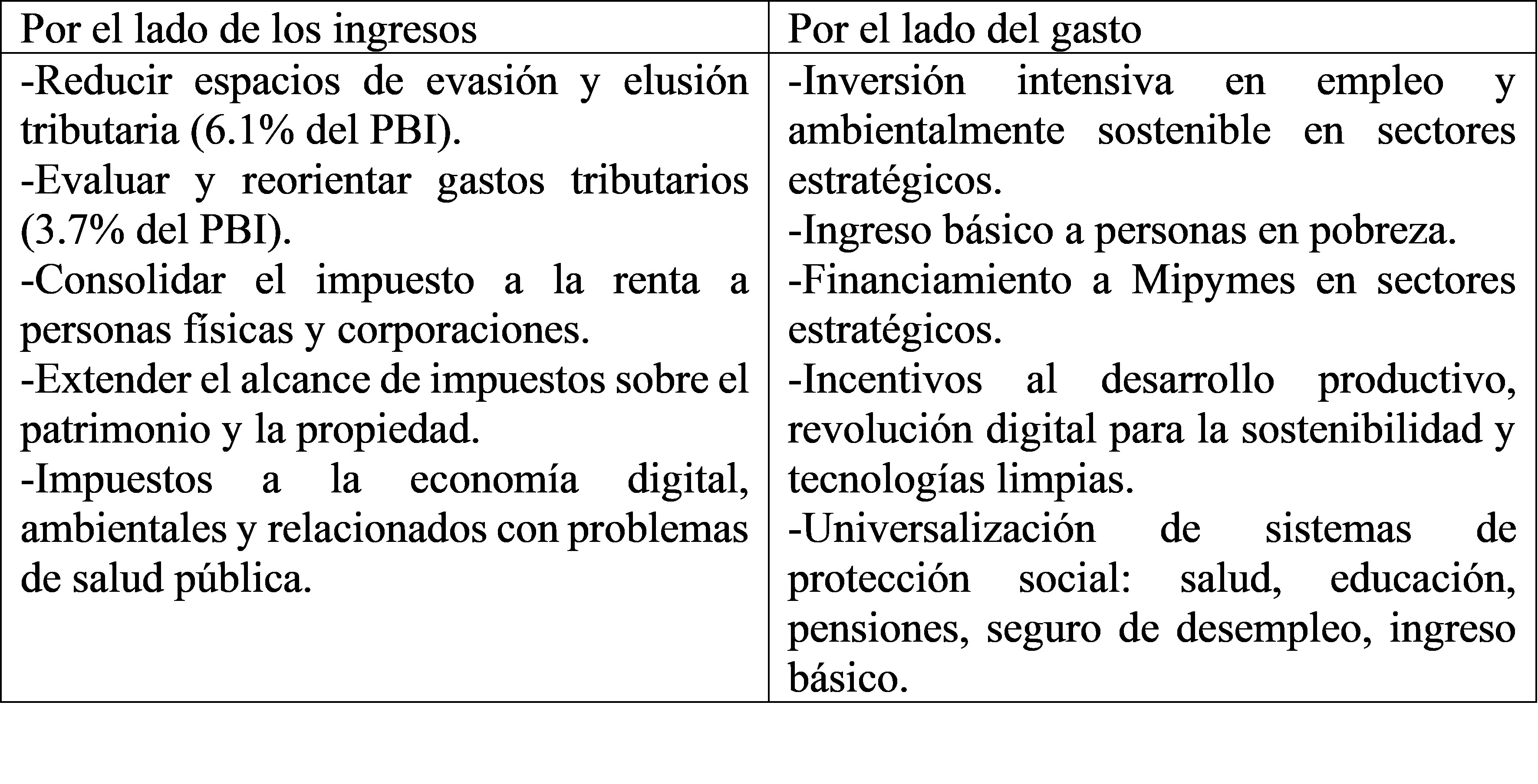

Hay que diferenciar lo que se planteó propiamente en el documento del balance preliminar y lo más detallado comentado por A. Bárcena, Secretaria Ejecutiva de la CEPAL, al momento de su presentación. En el resumen ejecutivo se anotó que con el propósito de sostener una dinámica de reactivación y colocar a la región en una senda de desarrollo sostenible, es necesario mantener políticas fiscales y monetarias activas que apoyen no solo el crecimiento, sino también la inclusión social y la universalización de la protección social.

En los cuadros 3 y 4 se anotan las propuestas más concretas sobre la política fiscal y monetaria presentadas por A. Bárcena. Sobre lo fiscal se anotan recomendaciones por el lado de los ingresos y egresos. Como temas novedosos donde hay que actuar se plantea extender el alcance de impuestos sobre el patrimonio y la propiedad, fortalecer los sistemas de impuesto a la renta y establecer impuestos sobre la economía digital, ecológicos y con problemas relacionados a la salud pública (por ejemplos, a las bebidas gaseosas por su contribución a la diabetes, bebidas alcohólicas y porque no a las salas de juegos y apuestas, entre otros).

Cuadro 3. Sugerencias en torno a la política fiscal

Fuente: CEPAL (2020).

En el campo de la política monetaria se insiste en que esta debe orientarse a preservar la estabilidad macro financiera y sentar las bases para la recuperación de las economías. Se sugiere revisar las normativas sobre controles de capitales para evitar flujos no deseados, aprovechar las reservas internacionales directamente o a través de mecanismos indirectos con instrumentos financieros específicos.

Cuadro 4. Sugerencias en torno a la política monetaria

Fuente: CEPAL (2020).

Asimismo, harían falta políticas industriales que, además de promover el aumento de la productividad, puedan hacer frente a los desafíos tecnológicos y ambientales a los que deberá responder la estructura productiva de los países de la región. Se trataría entonces de avanzar en un crecimiento sostenible e inclusivo que requeriría de una transformación productiva con inversiones hacia sectores ambientalmente sostenibles, que favorezcan la generación de empleo y la innovación tecnológica.

Financiamiento y cooperación internacional

La Secretaria Ejecutiva de la CEPAL insiste en que más allá de los esfuerzos nacionales, la reactivación y la transformación económica requerirán de financiamiento y cooperación internacional. Entre estos temas se propone la emisión y reasignación de Derechos Especiales de Giro por parte del Fondo Monetario Internacional para fortalecer las reservas de los países de la región y fortalecer los acuerdos regionales. Asimismo, se plantea la necesidad de incluir a los países de renta media vulnerables en la iniciativa de moratoria de deuda y de canje de deuda por adaptación al cambio climático en el caso del Caribe.

Por otra parte, se propone la necesidad de impulsar el mecanismo innovador de financiamiento concesional a los países en desarrollo: FACE (Fund to alleviate covid-19 economics). Se debe capitalizar a las instituciones de crédito multilaterales, regionales y nacionales. También establecer un mecanismo internacional para la reestructuración de la deuda internacional soberana y ajustar los criterios de graduación y asignación para incluir a los países de renta media en los flujos de ayuda para el desarrollo. Por último, la creación de fondos regionales de resiliencia para ayudar a las economías más pequeñas y vulnerables.

Algo más

Hay que aprovechar internamente las sugerencias de la CEPAL mejorando la política fiscal y monetaria. Asimismo, incluir la política industrial, tecnológica y ambiental con la prioridad de generar empleo y ocupación decente.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.