La ONPE ya procesó el 100% de las actas de sufragio que otorgan una ventaja de 60,391 votos a favor de candidato de Perú Libre (casi 50% más de los que obtuvo PPK respecto de su contrincante en la elección anterior); ¡enhorabuena! Sin embargo, todavía no hay declaratoria oficial de presidente electo por las 370 actas remitidas para evaluación al Jurado Nacional de Elecciones y las recientes impugnaciones, al parecer dilatorias, de Fuerza Popular. Esperemos con calma pero vigilantes que no afecten el obvio desenlace resultado del voto ciudadano.

Desafortunadamente, esta victoria en el marco de un proceso democrático y transparente no parece ser entendido en el mercado cambiario y en la Bolsa de Valores de Lima (BVL). La paridad cambiaria llegó a S/. 4 por dólar americano y el índice de precios y cotizaciones de la BVL cayó el lunes 7.7% y luego mostró una pequeña caída el miércoles. Obviamente, la reducción del valor de la riqueza de los inversionistas nacionales, extranjeros y de los fondos de pensiones es negativa. Lo ocurrido en el mercado cambiario tiene sus matices cuando se diferencian los efectos por actores, horizontes de corto y mediano plazo.

¿Actores racionales?

Es indiscutible que los anuncios y declaraciones lanzados en una reñida campaña electoral generan cierta incertidumbre. Sin embargo, desde poco después del 11 de abril quedó claro que se tendría un Congreso de la República fragmentado, sin el dominio de una fuerza política particular. Aún las agrupaciones políticas que pasaron a la segunda vuelta tendrían en conjunto menos del 50% de la representación nacional.

Bajo estas circunstancias, las posibilidades de que el futuro partido gobernante logre mayoría para impulsar las reformas que el país necesita será desafortunadamente difícil. La bancada fujimorista en alianza con las otras fuerzas electorales conservadoras podría generar una oposición obstruccionista y beligerante como la que se observó durante las diferentes etapas del gobierno de PPK.

El candidato de Perú Libre ha repetido hasta el cansancio y más aun recientemente en esta semana que en un eventual gobierno se respetará la autonomía del BCRP; y se reiteró que en su plan económico no habrá estatizaciones, expropiaciones, confiscaciones de ahorros, controles de cambios, controles de precios o prohibición de importaciones.

Asimismo, se anotó que para atender las necesidades de gasto se ampliará la recaudación tributaria en el marco de una política de sostenibilidad fiscal, con reducción paulatina del déficit público y respetando todos los compromisos de pago de la deuda pública peruana.

No solo las posibilidades de acción del nuevo gobierno están acotadas; sino que se ha reiterado la eliminación de componentes que podían asustar a sectores medios e inversionistas, salvo la imprescindible necesidad de elevar la presión tributaria peruana siete puntos porcentuales por debajo del promedio regional.

Movimientos cambiarios

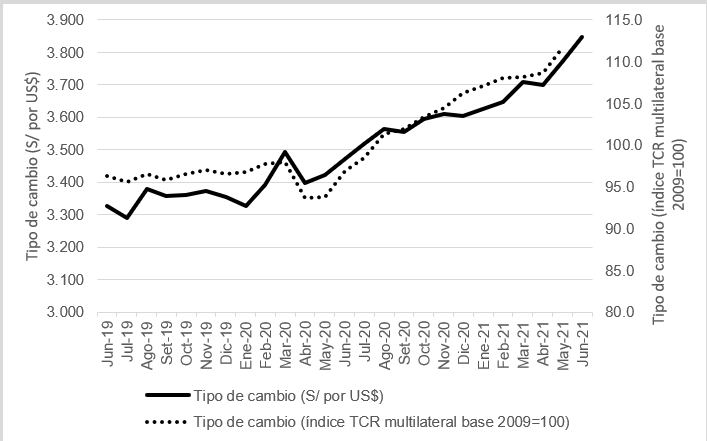

En el gráfico 1 se muestra como se ha depreciado la moneda nacional desde mediados de 2019 hasta la primera semana de junio de 2021. Lo que debe quedar claro es que su deslizamiento es parte de un proceso que viene desde atrás y continua hasta ahora. Habría que filtrar los datos para determinar cuánto se debería a la primera y segunda electoral respecto de la tendencia alcista que se observaba previamente.

La segunda variable que se presenta en ese gráfico se refiere al índice de tipo de cambio real multilateral (se lee en el eje del lado derecho) que ajusta la paridad cambiaria con el promedio de las inflaciones de nuestros 20 principales socios comerciales respecto de la nuestra. En la medida que este aumenta se eleva la competitividad de nuestros productos exportados y se incrementa la protección a nuestra producción nacional.

Gráfico 1. Tipo de cambio interbancario mensual e índice de tipo de cambio real multilateral (S/ por US$ e índice)

Fuente: elaborado por Alec Freyre con base en el BCRP (2021).

Fuente: elaborado por Alec Freyre con base en el BCRP (2021).

Divisa adictos

En primera instancia hay que reconocer que una depreciación de la moneda nacional afecta el precio de todas nuestras importaciones, más aún cuando el BCRP y el gobierno nacional nos han hecho adictos a estas. Mucho de lo que consumimos es importado. Esto ocurre debido a que nuestras autoridades permitieron una reducción del tipo de cambio real, que recién a mediados de 2020 superó el valor del índice con base 100 en 2009, y una política arancelaria por debajo de los niveles de nuestros principales socios comerciales.

La depreciación de la moneda nacional impacta negativamente en el valor de la canasta básica especialmente de los sectores populares, pero llama la atención que este efecto es generalmente mayor que proporcional al peso del componente importado en razón a factores especulativos, de elevación de márgenes de ganancias y de comercialización; asimismo, es extraño que el sector privado no haya tomado las coberturas cambiarias (derivados financieros) para protegerse ante un deslizamiento de la paridad cambiaria que se observaba claramente desde 2020 y era obvio durante un proceso electoral.

Política industrial

La depreciación de la moneda nacional es positiva en el corto plazo para las exportaciones y negativa para las importaciones. S/. 0.3 adicionales por cada dólar americano equivalen anualmente a S/. 15,918 millones adicionales para los exportadores y S/. 13,209 millones de mayores costos para los importadores. Se generan ganancias extraordinarias que al mismo tiempo se constituyen en incentivos para exportar más. A la par el mayor costo de las importaciones las desincentiva promoviendo su sustitución, si ello es posible, por bienes de producción nacional.

El impacto negativo de corto plazo de una depreciación de la moneda nacional con una balanza comercial deficitaria genera que esta última pueda ser positiva en el mediano y largo plazo: mayores exportaciones, menores importaciones y quizás una mayor producción nacional. Al respecto, Dani Rodrik, ha señalado que la política cambiaria es el primer instrumento para la política industrial al promover la fabricación local, la diversificación de la estructura productiva y de las exportaciones. Lo que es negativo en el corto plazo no lo es necesariamente en el mediano plazo si se acompaña de otras políticas ad hoc.

La depreciación real del yuan en la década de los noventa fue el elemento clave para impulsar las exportaciones de la China, misma que fue posible ya que se acompañó de políticas de seguridad alimentaria y energética que evitaron los impactos del deslizamiento cambiario sobre la canasta básica y los precios internos. El planeamiento estratégico con señales de mercado, inversión en infraestructura, política industrial, promoción de Joint Ventures, recursos para ciencia, tecnología e innovación y capacitación de la mano de obra son algunas de las otras políticas necesarias para que un ajuste cambiario genere efectos positivos en el mediano y largo plazo.

BCRP sólido

Para frenar la volatilidad cambiaria o sus fluctuaciones bruscas el BCRP ha subastado al sistema bancario divisas en efectivo por US$ 3,823 millones en lo que va del año hasta la primera semana de junio de 2021, respecto de US$ 159 millones en todo 2020.

Por otra parte, estas intervenciones del BCRP solo han impactado ligeramente en las reservas internacionales netas al reducirlas de US$ 74,707 millones en diciembre de 2020 hasta US$ 73,069 millones al 31 de mayo de 2021. La posición de cambio o disponibilidad neta de divisas que resta las obligaciones a corto plazo con residentes (especialmente los encajes en moneda extranjera) ha aumentado de US$ 58,258 millones a US$ 59,641 millones en el mismo periodo de análisis.

Lo que si hay que supervisar con más cuidado es la posición cambiaria del sistema bancario que ha aumentado sus pasivos netos en moneda extranjera de US$ 3,388 millones en diciembre de 2020 hasta US$ 5,941 millones en la primera semana de junio de 2021. Tanto el BCRP como la SBS deben acotar y supervisar más estrechamente la situación de cada banco y el conjunto.

Impactos cambiarios diferenciados

La depreciación de la moneda nacional genera impactos diferenciados por tipo de actor y en horizontes de corto y mediano plazo; se afectan los flujos de ingresos y a partir del balance de los activos y pasivos en moneda extranjera se pueden generar ganancias y pérdidas cambiarias.

En el caso de todas las personas y las empresas privadas no financieras estas contaban con activos (depósitos en el sistema financiero) al 30 de abril de 2021 por US$ 34,927 millones, mientras que sus deudas en moneda extranjera con el mismo sistema equivalen a US$ 22,965 millones. El saldo es positivo, por tanto, la depreciación cambiara los beneficia más que perjudicarlos. Hay que anotar que algunas grandes empresas tienen activos y deudas con el sistema financiero internacional o de otras empresas fuera del país, por lo que su balance es incierto.

La situación del gobierno nacional en cuanto al balance entre activos y pasivos en moneda extranjera si es negativa ya que este solo tiene depósitos al 30 de abril por US$ 3,065 millones en el Banco de la Nación y el BCRP, mientras que tiene deudas en moneda extranjera por un poco más de US$ 36,000 millones al término de 2020. La depreciación de la moneda nacional lo perjudica por este balance y con esto se deteriora las finanzas públicas. Sin embargo, en cuanto al flujo de ingresos hay una mejora relativa por los mayores tributos en moneda nacional que se cobran a las exportaciones y marginalmente a las importaciones.

Respecto a la cuenta financiera de la balanza de pagos durante el primer trimestre de 2021 hubo una entrada de US$ 8,952 millones, pero también una salida neta de US$ 2,500 millones de capital de corto plazo continuando con las salidas netas del segundo, tercer y cuarto trimestre de 2020 por US$ 662 millones, US$ 631 millones y US$ 806 millones respectivamente; todas estas salidas netas se produjeron antes que se conociera la existencia del candidato de Perú Libre.

Destrucción de la riqueza

Si la especulación cambiaria tiene poco sentido menos lo tendría la especulación contra el valor de las acciones de las empresas nacionales cotizadas en la BVL. Es indiscutible que con el nuevo gobierno se vendría un incremento en la tributación con ajuste de tasas que se pueden modificar a través de Decretos Supremos pero los ajustes más importantes requerirán de leyes aprobadas por el Congreso. Es poco probable que se otorguen facultades extraordinarias delegadas.

Asimismo, el nuevo gobierno ha reiterado en diversas oportunidades que la economía popular con mercados promueve el crecimiento de las empresas y negocios, en particular la agricultura y las pymes, con el fin de generar más empleos y mejores oportunidades económicas para todos los peruanos.

Es altamente probable que la afectación sobre los resultados de las grandes y medianas empresas sea marginal, más aún con la recuperación de utilidades y facilidades que se han otorgado en 2020 y 2021. Se debe anotar que la caída del 7.7% del índice de precios y cotizaciones de la BVL generó una reducción de US$ 7,700 millones en el valor de capitalización de todas las empresas de US$ 157.1 mil millones el viernes pasado a US$ 149.4 mil millones al final del lunes de esta semana con operaciones en la Bolsa de New York y operaciones por solo US$ 20 millones en la BVL.

Para frenar estas olas especulativas no queda más que reiterar los compromisos del candidato y proceder a retirar liquidez de manera selectiva; no generalizada. Uno de los canales es recuperar los créditos de Reactiva Perú de empresas y sectores que no lo necesitan; establecer encajes marginales, retirar liquidez a través de certificados de depósitos del BCRP u otros instrumentos y evaluar adelantos en la recaudación de impuestos de quienes tienen la liquidez y rentabilidad suficiente.

Nota final

Esta nota es a título personal y no refleja necesariamente la posición institucional de la Universidad del Pacífico.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.