La semana pasada el INEI difundió el informe anual sobre pobreza monetaria en el Perú 2010-2021. Hubo reacciones iniciales, pero la mayoría de los medios de comunicación están soslayando la gravedad del tema. Efectivamente, tanto la pobreza monetaria como la pobreza monetaria extrema se redujeron respecto de los niveles observados en 2020. Sin embargo, al analizar la información más al detalle se siguen manteniendo los picos en cuanto a ambas pobrezas en el ámbito urbano respecto de 2010; hay mejoras en cuanto a la pobreza rural y se mantiene un retroceso de cinco años en la pobreza extrema rural hasta los niveles observados en 2017.

En contraste el crecimiento del PBI en 2021 recuperó plenamente la caída observada en 2020. Los ingresos totales de la sociedad han aumentado en términos reales, pero a la par la pobreza se mantiene por encima de los estándares de la década pasada (salvo la pobreza monetaria rural). En los reportes correspondientes a los años 2020 y 2021 no se ha presentado la información sobre desigualdad económica; aunque se esperaría que el coeficiente Gini se haya elevado por los mayores ingresos de los exportadores y de otros sectores respecto de lo observado en las condiciones de ocupación e ingresos de los trabajadores dependientes e independientes.

A diferencia de los informes elaborados por la CEPAL, en este no se analiza detalladamente los impactos positivos de los diferentes programas de ayuda directa a las familias proporcionados por el gobierno tanto en 2020 como en 2021 (aunque si se presenta información estadística que pareciera tener problemas). Sin estos programas, los niveles de pobreza en general y extrema hubieran sido mayores a los registrados. Aquí algunos extractos del informe, de la nota de prensa y comentarios adicionales.

Contenido

El informe técnico contiene la información de la pobreza para el periodo de análisis desagregada por área de residencia, región natural y dominios geográficos, así como la evolución del gasto y del ingreso real y nominal, desagregado por principales rubros y por deciles y la vulnerabilidad de la pobreza monetaria.

Asimismo, se incluyen los resultados de la evolución de las líneas de pobreza total y extrema e indicadores de brecha y severidad de la pobreza monetaria e indicadores de vulnerabilidad, así como las principales características de la población y de los hogares en pobreza : lengua materna, nivel de educación, acceso a servicios de salud, participación en la actividad económica, jefatura del hogar, infraestructura de la vivienda, acceso a los principales servicios básicos, población vulnerable entre otros indicadores.

Situación laboral

La explicación de lo ocurrido con la pobreza en general hay que ubicarla en los niveles de empleo, ocupación e ingresos de la población. En la sección sobre el mercado laboral de la recientemente publicada Memoria Anual del BCRP 2021 destaca que, si bien la PEA ocupada a nivel nacional es en 2021 solo ligeramente inferior a la de 2019, se observan 350 mil desempleados más respecto de 2019 y poco más de 400 mil ciudadanos que antes trabajaban y ahora están inactivos en sus hogares. El ingreso promedio mensual de los trabajadores urbanos fue 9.2% menos en términos reales en 2021 respecto de 2019.

Con la información más detallada para Lima Metropolitana presentada por el INEI al mes de marzo de 2021 respecto del mismo periodo de 2019 se transparentan mayores problemas. En este periodo hay 82,300 desocupados adicionales, de los cuales 75,700 son mujeres. Hay 432,000 sub ocupados adicionales como contrapartida de 340,600 trabajadores que dejaron de ser adecuadamente empleados. Se identifican 517,900 sub ocupados adicionales por ingreso y una reducción del ingreso promedio mensual de S/. 1,716.5 a S/. 1,646.6 (-4.1% nominal con mayor caída en hombres del -4.8% que en las mujeres de -3.3%).

Líneas de pobreza

El INEI señaló que, la línea de pobreza es el equivalente monetario al costo de una canasta básica de consumo de alimentos y no alimentos, que para el año 2021 asciende a S/ 378 mensuales por habitante, es decir, que la persona cuyo gasto mensual es menor a este monto es considerada pobre; para una familia de cuatro miembros el costo de una canasta básica de consumo es de S/ 1,512 mensuales. En 2021 la Remuneración Mínima Vital fue de S/. 930 mensuales.

Asimismo, la línea de pobreza extrema, que considera solo el costo de una canasta básica de alimentos ascendió a S/ 201 mensuales por persona, considerándose pobres extremos a las personas cuyo gasto mensual no cubre el valor de la canasta básica de consumo alimentaria; para una familia de cuatro miembros asciende a S/ 804 mensuales. La información cambia por zonas urbana y rural y por diferentes regiones del país. Por fin en los anexos se muestra el contenido en gramos de los diferentes productos que conforman la canasta básica de alimentos.

La medición oficial de la pobreza en el Perú se efectúa a través del indicador del gasto, debido a que esta variable se aproxima a una cuantificación de los niveles de vida de lo que las personas y los hogares compran, adquieren y consumen. En el año 2021, el gasto real promedio mensual por persona fue S/ 753, incrementándose en 6.1%, al compararlo con el nivel de gasto del año 2020, no obstante, disminuyó 10.7% en comparación con el año 2019.

Menor pobreza rural

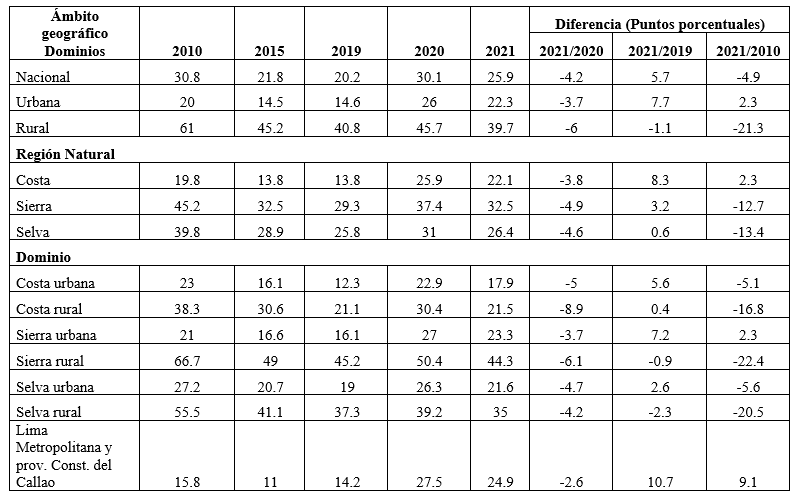

El 25.9% de la población del país es pobre, respecto de 30.1% en 2020 y 30.8% en 2010. Ahora estamos a niveles del 2012 (9 años atrás). En 2021 hay 8.6 millones de ciudadanos pobres. Según ámbitos geográficos, la pobreza monetaria incidió en el 39.7% de la población del área rural y al 22.3% del área urbana; registrándose la mayor reducción en el área rural con 6.0 puntos porcentuales al compararlo con el año 2020 y en el área urbana, la reducción fue de 3.7 puntos porcentuales. Al comparar con el año 2019, en el área urbana la incidencia de pobreza creció 7.7 puntos porcentuales (ver el cuadro 1).

Los mayores niveles de pobreza por regiones se registraron en la sierra rural con el 44.3% y selva rural 35.0%, que comparados con los resultados del año 2020 presentaron disminuciones de 6.1 puntos porcentuales y 4.2 puntos porcentuales, respectivamente. La pobreza en la sierra urbana fue 23.3%, selva urbana 21.6%, costa rural 21.5%, costa urbana 17.9%.

En el caso de Lima Metropolitana y el Callao el 24.9% total de la población es pobre. Como se anotó al inicio de esta nota la pobreza monetaria en las zonas urbanas del país en 2021 fue mayor al nivel observado en 2010. Solo en Lima y Callao hay más de 1.5 millones de pobres adicionales respecto de 2010, aunque alrededor de 300 mil menos respecto de 2020.

Cuadro 1. Evolución de la pobreza monetaria total, según ámbito y dominios geográficos 2010-2021 (% respecto del total de población)

Regiones más pobres

En 2021 las regiones más pobres del país fueron Ayacucho, Cajamarca, Huancavelica, Huánuco, Loreto, Pasco y Puno con incidencias en el rango entre 36.7% a 40.9%. de la población. En el segundo grupo se ubican Amazonas, Apurímac, Junín, La Libertad, Región Lima, Lima Metropolitana, Piura y la Provincia Constitucional del Callao en un rango de 24.0% a 27.1%.

El tercer grupo menos pobre está conformado por Áncash, Cusco, San Martín, Tacna, Tumbes y Ucayali con un rango de 19.0% a 22.8%. En el cuarto grupo se encuentran Arequipa, Lambayeque y Moquegua en un rango de 11.0% a 14.6%. Y en el quinto grupo, con menor incidencia de pobreza se ubican Ica y Madre de Dios en un rango de 4.5% a 9.0%. En el informe no se aborda la problemática de la pobreza multidimensional que incorpora entre otras variables las condiciones de las viviendas, acceso a servicios públicos, condiciones de salud y educativas, donde es probable que estas dos últimas regiones no salgan bien calificadas.

Pobreza extrema

La pobreza extrema en 2021 alcanzó al 4.1% de la población total del país, equivalentes a 1.3 millones de personas (ver el cuadro 2). Bajó un punto porcentual respecto al año 2020; mientras que al compararla con el año 2019 es mayor en 1.2 puntos porcentuales equivalentes a 432,000 ciudadanos que ingresaron en la pobreza extrema.

En el área rural el 12.1% de la población vive en extrema pobreza, misma que bajó en 1.6 puntos porcentuales al compararla con el año 2020; con relación al año 2019 creció en 2.3 puntos porcentuales. En el área urbana, esta condición afectó al 2.1% de la población y disminuyó en 0.8 puntos porcentuales respecto al año 2020; sin embargo, aún es mayor en 1.1 puntos porcentuales, en comparación con el año 2019. En esta ocasión no se informó lo ocurrido en Lima Metropolitana y el Callao.

Se debe anotar que el porcentaje de la población de los pobres extremos urbanos de 2021: 2.1% es mayor al nivel observado en 2010 de 1.9%, por lo que se han perdido al menos los avances en la lucha de la pobreza extrema de los últimos doce años. En el ámbito rural se han perdido 5 años en la lucha contra la pobreza extrema, observándose mejoras respecto de 2010. Sin embargo, en el área rural de la costa en 2021 se observa una mayor proporción de la población en pobreza extrema: 1.6% respecto de 2010 con 1.5%.

Cuadro 2. Evolución de la pobreza monetaria extrema, según ámbito y dominios geográficos 2010-2021 (% respecto del total de población)

Vulnerabilidad monetaria

El 34.6% del total de la población del país se encontraba en condición de vulnerabilidad monetaria, que equivale en cifras absolutas a 11.4 millones de personas, es decir, se encontraban en riesgo de caer en pobreza monetaria. En tanto, el 39.5% de la población es no pobre no vulnerable. Al comparar estos resultados con el nivel obtenido en el año 2020 se observa que los niveles de vulnerabilidad monetaria han observado una disminución de 0.9 puntos porcentuales, que equivale a 152 mil personas vulnerables, menos que en el año 2020.

Por área de residencia, la vulnerabilidad monetaria incidió en 45.9% de la población rural y al 31.8% del área urbana. Respecto al año 2019, la vulnerabilidad monetaria en el área rural bajó 0.3 puntos porcentuales y en el área urbana subió 1.1 puntos porcentuales. Entre 2010 y 2021 aumentó la población en condiciones de vulnerabilidad monetaria de 31.8% al 34.6% de la población total del país. Mientras que en el ámbito urbano la vulnerabilidad monetaria se mantuvo constante entre 2010 y 2021; en el ámbito rural se elevó de 31.9% en 2010 a 45.9% en 2021.

Estanflación y respuestas

El panorama no se ve nada bien después de leer este informe. Un escenario de estancamiento e inflación en esta década hasta el 2030 podría agravar tanto las condiciones de pobreza monetaria y pobreza monetaria extrema, arraigadas o estructurales y las coyunturales vinculadas al ciclo económico de menor crecimiento o hasta depresivo que vislumbra. Javier Herrera, miembro de la Comisión Consultiva de Pobreza del INEI, acaba de señalar que la mayor inflación observada en 2021 generó 2.8 puntos porcentuales de la población total que se mantuvo en condiciones de pobreza en 2021 (alrededor de 924,000 personas).

El informe es útil para identificar los bolsones de ciudadanos pobres y pobres extremos en las diferentes regiones del país; aunque hay que profundizar más. La vieja receta de la creación de igualdad de oportunidades puede ser útil para el mediano y largo plazo, pero no es suficiente para las urgencias. Tampoco, son suficientes los programas asistencialistas, e insistir sin cambio alguno con el mismo patrón de crecimiento económico y de distribución del ingreso del pasado.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.