)

Autor: Sergio Bravo, ESAN

Parte II: El efecto de los impuestos

El lector recordará que en la entrega anterior (La diferencia entre evaluar y estructurar el financiamiento de un proyecto) vimos la diferencia entre evaluar la rentabilidad de un proyecto y evaluar su «bancabilidad» o capacidad de financiamiento. En resumen, expusimos que en la evaluación de la rentabilidad de un proyecto se utilizan valores esperados de las variables del modelo de evaluación –por ejemplo: precios, volúmenes de venta, inversiones, costos, entre otros– en contraste, la estructuración del financiamiento considera un análisis de los flujos de caja a partir de los escenarios más adversos que se podrían presentar en el desarrollo del proyecto, de modo que los flujos de caja –aún en los peores escenarios– sean capaces de pagar el servicio de la deuda.

Sin considerar lo anterior, si el proyecto es rentable y se cumple el escenario esperado, podría pensarse que con estos flujos esperados se podría obtener un alto nivel de apalancamiento financiero, incluso del 100%; sin embargo, cuando incluimos un análisis de riesgo de las variables que definen la economía del proyecto, vemos que los flujos que definen el endeudamiento no son los esperados sino más bien los pesimistas, allí es donde establecemos que el servicio de deuda a tomar es menor. Una observación que se debe tomar en cuenta es que el nivel de endeudamiento es definido por la volatilidad de los flujos económicos del proyecto: a mayor volatilidad (posibilidad que el escenario adverso sea cada vez más crítico) menor porcentaje de deuda.

Es necesario mencionar que en el post anterior se hicieron supuestos simplificadores, incluyendo la no existencia de impuestos. Por tanto, en esta entrega analizaremos la evaluación de la rentabilidad y «bancabilidad» de un proyecto en un mundo con impuestos.

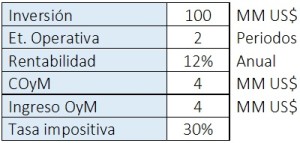

Continuando con el caso de la empresa Sud Energy, se expuso la evaluación de un proyecto con un monto de inversión de US$ 100 millones en un periodo –etapa preoperativa– y que recuperará la inversión en los dos periodos siguientes –etapa operativa– considerando una tasa de descuento tarifaria de 12% (con la que se determinan los ingresos). Al igual que en la entrega anterior, asumiremos por simplicidad que los costos por operación y mantenimiento (COyM) son iguales a los ingresos por operación y mantenimiento (Ingresos OyM), siendo ambos igual a US$ 4 millones. Un dato adicional es que Sud Energy debe pagar una tasa impositiva de 30% sobre sus utilidades.

Parámetros generales

Veamos qué ocurre con la rentabilidad una vez que se introduce el efecto de los impuestos. Para ello, asumiremos que la inversión (US$ 100 millones) se depreciará en dos periodos operativos y en partes iguales: 50% en cada uno de los dos periodos operativos.

Con estos parámetros generales construimos un flujo económico para poder evaluar las bondades del proyecto. Primero, calculamos la anualidad de los ingresos que permitirá recuperar la inversión en dos pagos iguales (n=2) a la tasa de descuento tarifaria (k=12%):

Así, la anualidad de la inversión se encuentra bajo la fórmula pago del excel:

@Inv = Pago (k,n,Inv)

@Inv = Pago (12%, 2,-100) –> @Inv = 59.2

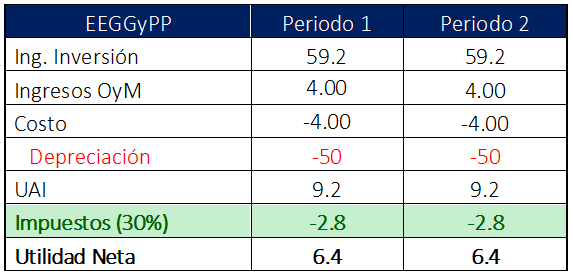

El resultado es un ingreso anual de US$ 59.2 millones por los dos siguientes periodos, obtenido en base a los US$ 100 millones de inversión del proyecto (con lo cual se permite recuperar la inversión).

Ahora, debemos construir el estado de ganancias y pérdidas (estado de resultados) para los dos periodos de operación con el fin de obtener el pago del impuesto, que será un elemento del flujo económico que permitirá la evaluación de la inversión. De esta forma, consideramos los ingresos de US$ 59.2 millones para cada periodo, los Ingresos OyM y los COyM (los cuales se anulan entre sí en el ejemplo debido a que poseen iguales valores) y la depreciación (este costo supone el desgaste del activo adquirido o provisión para reinvertir en el activo).

El cuadro anterior muestra que la utilidad antes de impuestos (UAI) que se produce por la diferencia entre ingresos y costos es igual a US$ 9.2 millones en cada periodo, por lo que el pago de impuestos alcanza los US$ 2.8 millones. Con la información del pago de impuestos es posible construir el flujo económico del proyecto y analizar la rentabilidad.

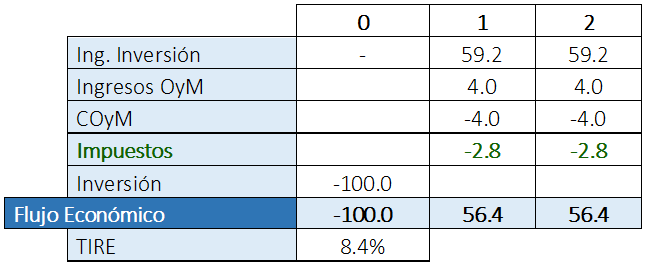

El lector puede observar que los impuestos implican un costo adicional; por tanto, disminuyen la rentabilidad del proyecto. Dicha rentabilidad sin considerar impuestos establecía la tasa de descuento tarifaria (k=12%), luego de impuestos la rentabilidad neta o tasa de interna de retorno (TIRE) es 8.4%. Es importante verificar que la rentabilidad obtenida después de impuestos (8.4%) es simplemente la rentabilidad antes de impuestos (12%) multiplicada por el efecto impositivo:

TIRE = k (1-T) –> TIRE = 12% (1-30%) –> TIRE = 8.4%.

El costo de capital debe ser comparado con la rentabilidad después de impuestos. Si el costo de capital es 10%, este proyecto no sería rentable; pero si es 8%, sería aceptable.

Ahora, veamos qué ocurre con el análisis de bancabilidad después de impuestos.

Nuevamente por simplicidad asumiremos 3 escenarios para los flujos económicos: (i) el escenario esperado, que considera el flujo económico de US$ 59.2 millones (lo considerado hasta el momento); (ii) el escenario optimista, que sugiere que los flujos económicos se incrementen en un 25%; es decir, de US$ 59.2 millones a US$ 74 millones; y, (iii) el escenario pesimista, donde los flujos económicos caen en un 25%, de US$ 59.2 millones a US$ 44.4 millones.

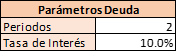

Como se mencionó, el análisis de rentabilidad se realiza asumiendo como cierto el escenario esperado, mientras que la evaluación de la «bancabilidad» del proyecto se analiza a partir de la ocurrencia del escenario pesimista. En razón a ello, asumiremos que los acreedores deben recuperar su préstamo en dos periodos a una tasa de interés de 10% (Ki).

Veamos la determinación del endeudamiento máximo. El principio a tomar en cuenta es el siguiente: “se obtiene el endeudamiento máximo cuando este sea similar al flujo económico mínimo que se podría dar en un escenario pesimista del negocio”.

Entonces, si el flujo económico del peor escenario es US$ 44.4 millones por cada periodo, el servicio de deuda máximo por periodo que se podría cumplir con pagar sería igual a US$ 44.4 millones. Si nos preguntamos qué sucede con los impuestos, cómo se podrá ver, en el peor escenario se pierde (utilidades negativas) y no hay impuestos a la renta que afecten el flujo.

En este caso, la deuda equivalente será el valor presente de un servicio de deuda de dos periodos de US$ 44.4 millones (escenario pesimista).

Aplicando la fórmula de valor presente, se halla el valor actual de un servicio de deuda (SD=US$ 44.4 millones), en dos periodos (n=2) a una tasa de interés del 10% (ki)

Deuda = VA (ki,n,SD)

Deuda = VA (10%, 2,-44.4) –> Deuda = 77.0

El lector recordará que este es el mismo resultado de la entrega anterior. En un mundo con impuestos –asumiendo el escenario pesimista y un nivel de endeudamiento de 77%– con lo cual, debemos construir primero el estado de ganancias y pérdidas.

La siguiente tabla muestra que en el escenario pesimista Sud Energy cuenta con una utilidad antes de impuestos e intereses (UAII) negativa de US$ 5.62 millones, cifra en base a la cual los gastos financieros profundizan la pérdida. Dichos gastos financieros representan los intereses a pagar calculados a partir de la programación de la deuda en dos periodos. En ambos periodos la UAI es negativa, por lo que no se pagan impuestos. Como consecuencia, no hay efecto fiscal positivo.

El escudo tributario es igual a los impuestos que se dejan de pagar por concepto de gastos financieros (dado que estos pueden restarse de la utilidad, reduciendo los impuestos). Pero, al operar en un escenario pesimista con pérdidas, no hay efecto fiscal o ahorro tributario por efecto de los gastos financieros de la deuda. El flujo económico, el flujo de deuda y el flujo financiero pueden ser analizados en el siguiente cuadro. Con ello, se determina que de la inversión de US$ 100 millones, el banco podría prestar el 77% de la inversión (US$ 77 millones) y los accionistas del negocio deberán aportar el 23% de la inversión (US$ 23 millones).

PD: En este link encontrarán un archivo excel con el ejercicio desarrollado.

Por: Sergio Bravo Orellana

COMENTARIOS

muy didactico, lo felicito por compartir su conocimiento.

Gracias.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.