#MiprimeraVivienda #Vivienda #Mivienda #Joven #Jóvenes #InversionesSociales #ProgramasSociales #PropuestasPerú #CrecimientoEconómico #MercadoDeValores #TasasDeInterés #AlquilerVenta # Pro Joven #Fri #SinImpuestos #Finaciar #Financiamiento#Programa #Propuestas #Perú #ViviviendaParaJovenes

Autor: Sergio Bravo Orellana

Documento de Propuestas Perú del Fri:

En el artículo “¿Cómo hacer Inversión social sin impuestos ni deuda pública? Con mecanismos de una economía de mercado” se sostuvo que, paradójicamente, el desarrollo y crecimiento que produce una economía de mercado incuba un problema social, que no se percibe hasta que las protestas en las calles muestren la fragilidad del sistema.

En Chile, Perú y otros países de América Latina se evidenciaron cifras de crecimiento económico derivado de las reformas económicas, que tuvieron como consecuencia mayores ingresos per cápita y una significativa reducción de la pobreza. No obstante, los éxitos económicos trajeron consigo un incremento de una clase ascendente que incluía una juventud con expectativas de desarrollo social, que la economía espontáneamente no puede satisfacer.

Si bien los empleos están mejor remunerados que hace 20 años, el significativo aumento de la demanda ha tenido un impacto en los precios de ciertos bienes y uno de ellos es la vivienda. Un joven espera tener un empleo que le permita independizarse: adquirir una vivienda, tener servicios de alimentación y salud adecuados; es decir, contar con servicios públicos de calidad.

Quienes consideran que la economía de mercado es la respuesta al desarrollo, deben de reconocer que también es importante la intervención del Estado a través de programas sociales que permitan cumplir con las expectativas de la población. Pero estos deben enmarcarse en la iniciativa privada, los mecanismos de inversión del sistema financiero y del mercado valores, así como el complemento de herramientas financieras a disposición del Estado.

Este fue el caso del Programa Mi Vivienda -que me tocó diseñar en los noventa-, donde se establecieron mecanismos sustentados en promotores privados que permitieron la inversión en programas de vivienda social con créditos del sistema financiero. El resultado ha sido bueno porque ha permitido que un número importante de familias del país cuenten con una vivienda.

Sin embargo, el reto es ahora crear una vivienda para un mercado de jóvenes que tienen recursos limitados y sobre todo hacer un programa masivo, que tenga en cuenta lo siguiente:

Los jóvenes están en sus primeros empleos, muchos de ellos obtienen ingresos por recibos de honorarios profesionales y no figuran en las planillas de las empresas; además, aquellos que están en el mercado laboral informal.

Esta realidad asume el reto de generar viviendas de bajo costo y que puedan ser accesibles para un público que no cuente con los estándares para calificar a un banco comercial.

Las características de la vivienda Pro-Joven y su financiamiento

La primera vivienda posiblemente sea de un área no amplia, unos 50 a 60 m2, que si consideramos un precio promedio de US$ 1,000/m2, estaremos hablando de una inversión entre $50 y $60 mil o un rango en moneda nacional de S/ 180,000 a S/ 216,000. El objetivo es llegar a una población joven que busque adquirir su primera vivienda, independientemente de su nivel de ingreso. Este sería un programa que incluya a segmentos de distintos ingresos, luego se puede ir focalizando para estratos de menores ingresos, como detallaremos al final del artículo.

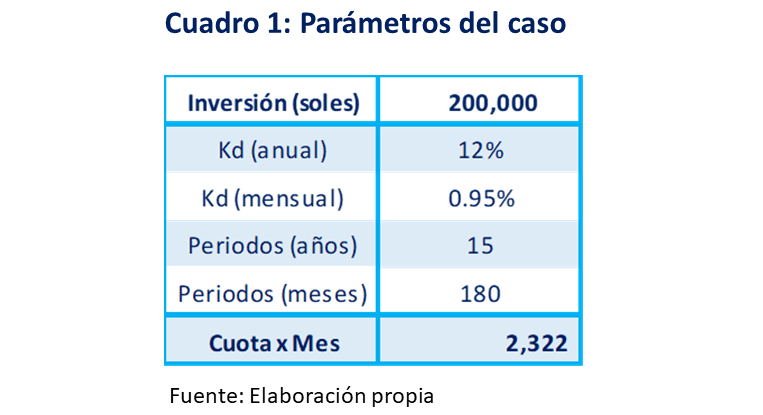

Para ejemplificar la propuesta se considera el costo de un departamento de S/ 200,000 con un financiamiento al 100%, este supuesto permitirá comparar los costos de esta modalidad con la opción que se propone. Entonces, se tendrían las siguientes condiciones de adquisición de una vivienda:

- Costo: S/ 200,000.

- Financiamiento al 100%.

- Tasa de Interés anual del 12% (equivalente a 0.95% mensual, todo incluido -All in-)

- Plazo de repago del crédito: 15 años.

Con estos parámetros se calcula que la mensualidad a pagar por este crédito es de una cuota de S/ 2,322 por mes; sin embargo, este monto está alejado de los ingresos de un joven en su primera etapa laboral. Del mismo modo, la posibilidad de que le financien al 100% y que califique para un crédito por estos montos es lejana.

Con estos parámetros se calcula que la mensualidad a pagar por este crédito es de una cuota de S/ 2,322 por mes; sin embargo, este monto está alejado de los ingresos de un joven en su primera etapa laboral. Del mismo modo, la posibilidad de que le financien al 100% y que califique para un crédito por estos montos es lejana.

Programa Pro-Jóvenes Alquiler Venta

La propuesta radica en el desarrollo de un programa de alquiler-venta dirigido a los jóvenes, que tiene como primera ventaja la eliminación del requisito de la calificación crediticia, pues lo importante es que el usuario pueda pagar el alquiler. Adicionalmente, tendría derecho a adquirir la vivienda en los siguientes casos:

- Pagar en cualquier momento el saldo del valor financiero de la vivienda, de manera similar a un crédito bancario. Podría suceder que, en el plazo del alquiler, el usuario tiene la posibilidad de ahorrar o acceder a otro crédito para adquirir la vivienda.

- Esperar al término del plazo del contrato de alquiler donde el usuario generaría el derecho de recibir la vivienda sin pago adicional.

Este programa está pensado en impulsar la participación de las FIBRAS en la administración de estos complejos habitacionales. De modo que, las viviendas conserven su valor y exista una administración ordenada del programa, con los reglamentos y seguros que permitan conservar el valor de los bienes. Cabe precisar que, la participación e inversión de un promotor en este tipo de viviendas es de vital importancia.

Las ventajas del financiamiento a través del mercado de valores

El financiamiento de un programa de alquileres, que ya está reglamentado a través de la FIBRA, se sustenta en lograr financiamiento inmobiliario en el mercado de valores, por dos razones fundamentales: 1) incrementar los plazos de financiamiento para poder tener mensualidades o cuotas de alquiler lo más bajas posibles, 2) una reducción de los costos del dinero.

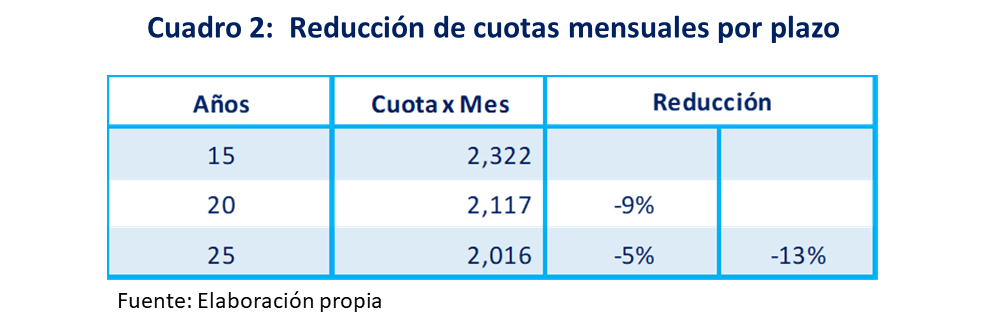

Veamos primero el posible efecto del incremento de los plazos en el mercado de valores. Si se mantienen los supuestos anteriores: un financiamiento al 100% y una tasa de interés del 12%, permitiría una mensualidad para 20 y 25 años se la siguiente manera:

Como se puede observar en el cuadro anterior, si se amplían los plazos de 15 a 20 años es posible la reducción de la mensualidad en un 9%. En caso de que se amplié el periodo de pago de 20 a 25 años habría una reducción de 5%. Finalmente, si comparamos las cuotas entre 15 y 25 años se tendría una reducción total de 13%.

Como se puede observar en el cuadro anterior, si se amplían los plazos de 15 a 20 años es posible la reducción de la mensualidad en un 9%. En caso de que se amplié el periodo de pago de 20 a 25 años habría una reducción de 5%. Finalmente, si comparamos las cuotas entre 15 y 25 años se tendría una reducción total de 13%.

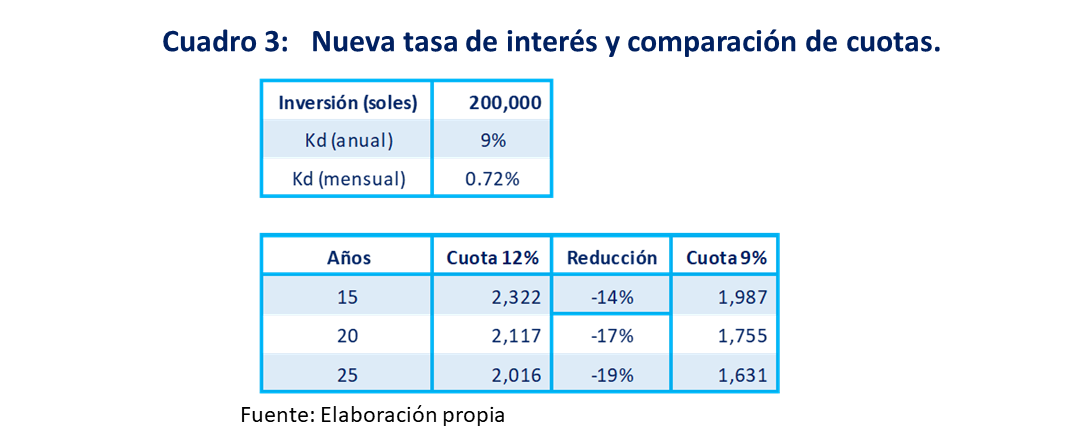

Si bien, los plazos son importantes para reducir la mensualidad, hay una consecuencia positiva si se logra salir al mercado de valores: La reducción de la tasa de interés. Por lo que, si calculamos la cuota incorporando una reducción de tan solo 3% en los costos financieros, la nueva tasa de interés a la que se financiaría la vivienda es de 9% anual (0.72% mensual). Cabe precisar, que esta reducción puede ser mayor dependiendo de cómo se estructure la operación.

De este modo, si se logra reducir las tasas de financiamiento al 9%, se tendrá una reducción de las cuotas en comparación a las obtenidas con una tasa de interés de 12%. En ese sentido, la reducción de la cuota para un plazo de 15 años sería de 14%, de 20 años de 17% y de 25 años de 19%. Estas reducciones son significabas, por lo que permiten tener mensualidades más accesibles para la población joven.

De este modo, si se logra reducir las tasas de financiamiento al 9%, se tendrá una reducción de las cuotas en comparación a las obtenidas con una tasa de interés de 12%. En ese sentido, la reducción de la cuota para un plazo de 15 años sería de 14%, de 20 años de 17% y de 25 años de 19%. Estas reducciones son significabas, por lo que permiten tener mensualidades más accesibles para la población joven.

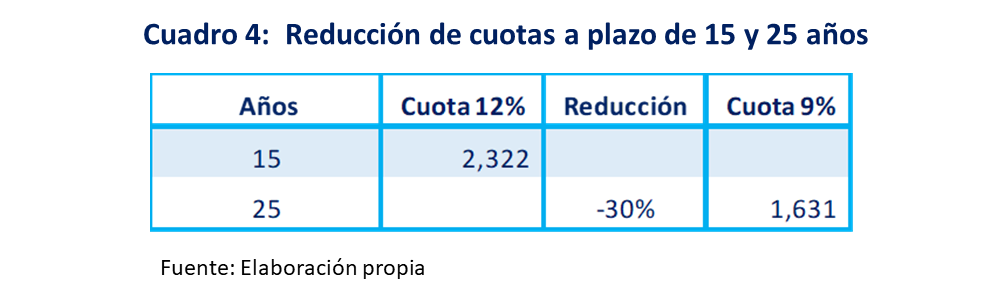

Cuando comparamos la cuota mensual de un plazo de 15 años con una tasa de 12% el monto resulta S/ 2,322 por mes, mientras que en un plazo de 25 años y con una tasa de interés al 9% la cuota sería de S/ 1,631 por mes, lo cual evidencia una reducción de 30%.

¿Cómo hacer posible el financiamiento de bajo costo en el mercado de valores?

El potencial que tiene el mercado de valores para solucionar los problemas sociales es enorme, ya que podemos encontrar financiamiento de largo plazo. Por ejemplo, el proporcionado por los Fondos de Pensiones y los Seguros que pueden colocar recursos a 25 años o más, pues esa es la esencia de los recursos que administran las AFPs, que ya han financiado proyectos de inversión de larga maduración. Estos recursos pueden conseguirse a un bajo costo, pero existe un requisito previo: la administración de riesgos de los programas.

Los riesgos de construcción y costos operativos pueden ser administrados por los promotores inmobiliarios y las administradoras de la FIBRA, pero habrá un riesgo de demanda que se expresa en la posibilidad de que los flujos de alquileres no alcancen los niveles esperados, riesgo que es necesario administrar. Los especialistas coinciden que el mercado es amplio, pero los financistas colocarán sobre la mesa los riesgos que podrían ocurrir si es que no se logra las metas de colocación de alquileres. Es en este punto donde se necesita la actividad promotora del Estado, que sin invertir podría facilitar una dinámica de inversión importante.

El Estado ha colaborado en el impulso de otros sectores, por lo que puede asistir en la regulación del riesgo de demanda utilizando mejoradores flujos, tal como asegurar la disponibilidad de un flujo mínimo que reduzca la incertidumbre en los acreedores. De manera que, incluso si gatillara el riesgo, lo que puede ocurrir sobre todo al inicio del proyecto, se pueda repagar con los flujos futuros que genere la inversión disminuyendo la exposición del Estado.

Otro punto clave para este programa es la reducción de las tasas de interés, por lo que se debería evaluar el uso de garantías contingentes de bancos multilaterales para apoyar el repago de las acreencias. La incorporación de estas garantías no le resta autosostenibilidad al programa, sino que le da fortaleza financiera e implica una importante reducción de los costos financieros.

Beneficios y riesgos para el Estado

La actividad de promoción de un programa de inversión autosostenible por parte del Estado puede tener rentabilidad social infinita, pues se espera que no se utilicen recursos públicos salvo problemas en la sostenibilidad de los flujos, pero el Estado tendría al menos los siguientes beneficios:

- Satisfacer las expectativas de un segmento de la población que reclama atención a sus necesidades de vivienda, entre otros servicios.

- Un importante flujo de impuestos derivado de las actividades de inversión y los flujos operativos (alquileres y servicios).

- Una dinámica de inversión que contribuye al crecimiento económico.

- Entre otros beneficios.

La institucionalidad del programa

El Programa Mi Vivienda podría ser la institución apropiada para llevar adelante un proyecto de estas características. La participación del Estado y el uso de garantías de deuda como las ofrecidas por las multilaterales pueden hacer que el programa ofrezca cuotas aún más bajas y lograr un efecto de difusión de la inversión importante para el país y los jóvenes, que esperan respuestas del Estado en la solución de sus necesidades que, como se puede apreciar, se dan a través de mecanismos de mercado, pero con un papel promotor del Estado.

La profundidad social del programa

El mercado inicial del programa puede estar dirigido a aquellos jóvenes que pueden pagar las cuotas reducidas de alquiler sin apoyo de recursos públicos, lo que podría tener un espacio importante. No obstante, así como Mi Vivienda creó Techo Propio, dirigido a la población más vulnerable, se pueden generar programas con niveles de cofinanciamiento del Estado que podría aportar un porcentaje de los alquileres en este tipo de programas.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.