#Capacidad de endeudamiento #Financiamiento #Inversiones #Balance General #Deuda/capital #Financiamiento de Inversiones #Endeudamiento #Deuda/capital máxima

Autor: Sergio Bravo Orellana

Colaborador Académico: Josselyn Castillón Flores

Serie: Finanzas Corporativas

Introducción

El desarrollo empresarial implica que en cada periodo se realicen inversiones, dependiendo del tamaño y especialidad de la empresa, estas pueden invertir en una cartera de proyectos de distinta cantidad o magnitud, con el requisito previo de que cada inversión ha pasado el filtro de rentabilidad mínima exigida[1]. Esta secuencia de ejecución de inversiones implica que las empresas deben generar políticas de financiamiento, contemplando en qué ocasiones se realiza con incrementos de deuda o de capital de accionistas, o una combinación de ambas.

Para cumplir con este objetivo se debe determinar la capacidad de endeudamiento de la empresa, que supone el máximo nivel de endeudamiento que debe tener una empresa y el capital necesario para este nivel de deuda. Aunque lo importante, como se verá después, es la determinación del nivel de apalancamiento financiero máximo expresado por la relación deuda y capital máxima.

El Balance General y las fuentes de financiamiento de largo plazo

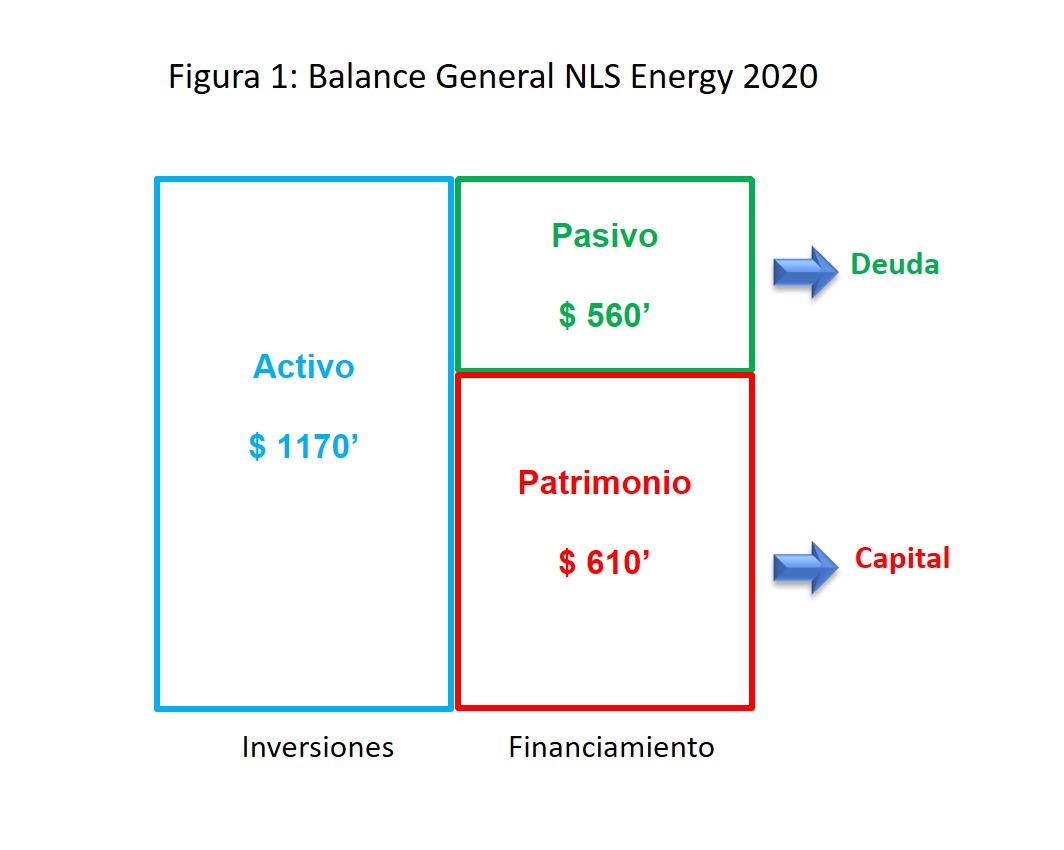

Para conocer los niveles de inversiones, endeudamiento y aporte capital que actualmente tiene una empresa, debemos tener una lectura del Balance General de la empresa. Para ilustrar, se analizará el caso de empresa NLS Energy cuyo Balance General indica que al cierre del año 2020 tiene inversiones acumuladas de $ 1,170 millones identificadas como el Activo total, un endeudamiento de $ 560 millones que conforma el Pasivo total de la empresa y un aporte de capital acumulado de los accionistas que figura como el Patrimonio de $ 610 millones.

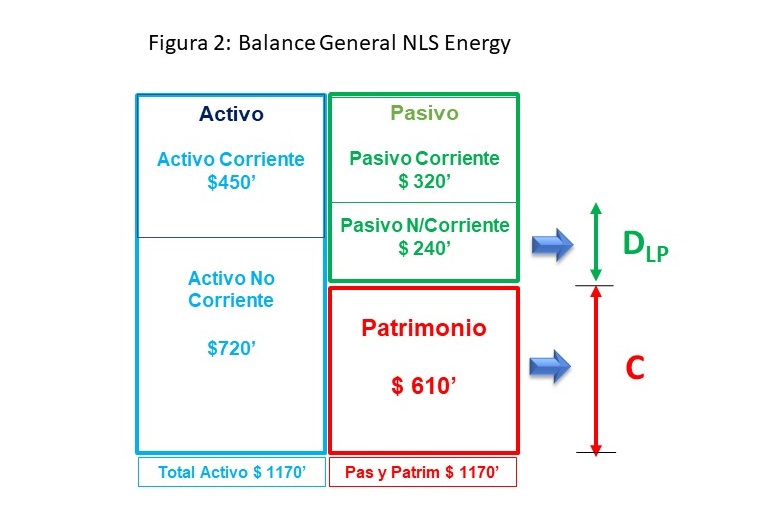

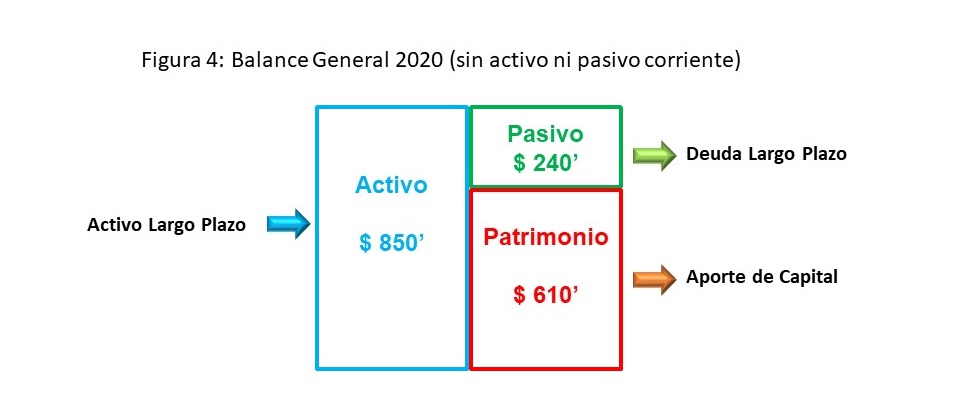

Las inversiones deben financiarse en plazos que se acerquen lo más posible a la vida útil promedio de la cartera de proyectos, que por lo general son periodos que se pueden considerar de largo plazo. En consecuencia, las fuentes de financiamiento que deben ser utilizadas son también de largo plazo: deuda de largo plazo y capital propio, el cual es -por antonomasia- un recurso de largo plazo. Asimismo, previamente en el Balance General, se deben determinar las inversiones o activos de largo plazo y la deuda o pasivo de largo plazo. Considerando que, en el Balance General se encuentran dentro del Activo otros Activos de corto plazo (Activo Corriente

[2]) y en el Pasivo obligaciones de corto plazo (Pasivo Corriente), que deben ser separados de los Activos de Largo Plazo (Activo No Corriente) y de las deudas de largo plazo (Pasivo No corriente), respectivamente, como se puede ver en el siguiente gráfico.

En el Balance General de NLS, el Activo de $ 1,170 millones está conformado por Activos No Corrientes -activos de largo plazo- de $ 720 millones y un Activo Corriente de $450 millones. Por otro lado, el Pasivo es de $ 560 millones, de los cuales, las obligaciones de corto plazo o Pasivo Corriente suman de $ 320 millones y el Pasivo de Largo Plazo o No Corriente $ 240 millones. Estas fuentes de financiamiento se complementan con el capital o Patrimonio aportado por los accionistas que asciende a $ 610 millones.

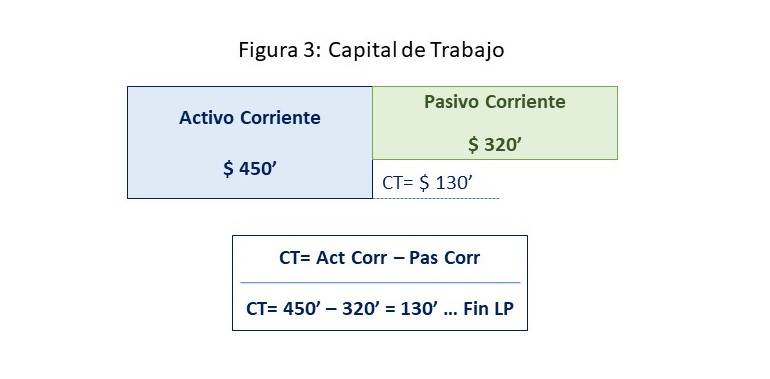

Un proyecto de inversión, usualmente, comprende una inversión de activo fijo

[3] (No Corriente) y en Capital de Trabajo, que son los recursos necesarios para financiar la fase inicial de las operaciones de la empresa y sostener las mismas en el tiempo. Esta lógica, que se aplica a los proyectos de inversión, se refleja en el Balance de la empresa. Del Balance anterior se tiene un Activo Corriente de $ 450 millones que es financiado por un Pasivo Corriente -recursos de corto plazo- de $320 millones. La diferencia entre ambos es el Capital de Trabajo, que resultar en $ 130 millones, lo cual representa la porción del Activo Corriente financiado con recursos de largo plazo.

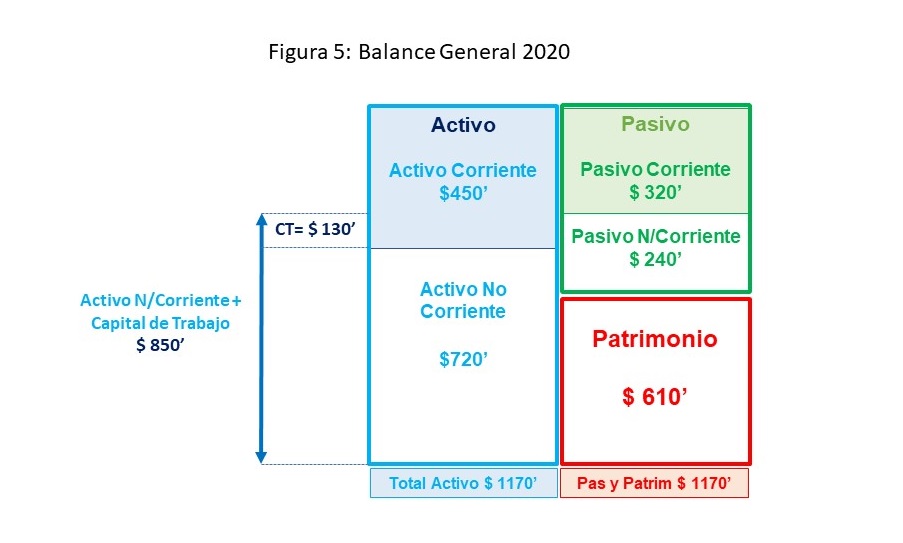

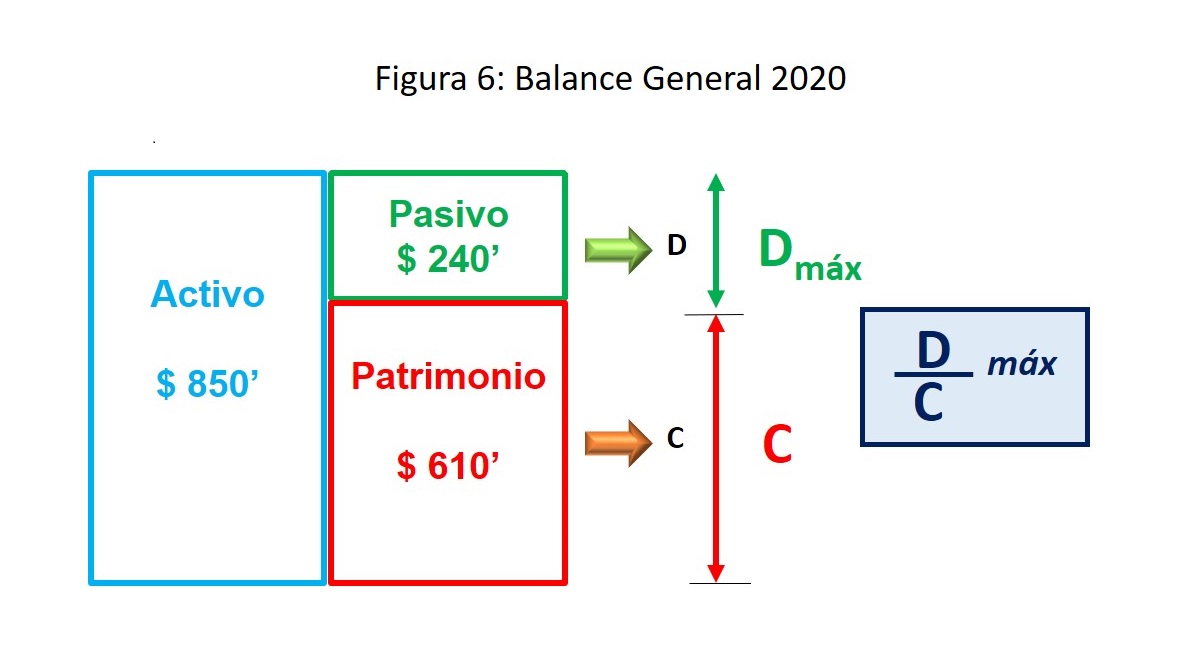

Lo relevante para efectos de determinar la capacidad de endeudamiento son los activos y pasivos de largo plazo, lo que implica que se considera el activo de $ 850 millones conformado por el Activo No Corriente de $ 720 millones y el Capital de Trabajo de $ 130 millones. En la contraparte, se considera el Pasivo No Corriente de $ 240 millones y el Patrimonio de $ 610 millones, que también suman $ 850 millones.

Así se ha logrado construir un Balance General con cuentas de Largo Plazo, Activo de Largo Plazo de $ 850 millones, Deuda de Largo Plazo de $ 240 millones y Aporte de los Accionistas o Patrimonio por $ 610 millones, también recurso financiero de largo plazo.

La relación Deuda/Capital máxima Si bien el Balance General es una fotografía de la empresa a una determinada fecha, las empresas crecen y se desarrollan a través de inversiones que les permiten consolidar su posicionamiento en el mercado; por lo tanto, surge la inquietud de cuáles son los niveles de endeudamiento adicional que se puede asumir, pues hay límites que si se sobrepasan podrían poner en riesgo a la empresa. Entonces cabría preguntar: ¿Cuál es la capacidad de endeudamiento de la empresa

[4]De NLS? La respuesta se puede conseguir determinando el potencial que tienen sus flujos de caja para poder pagar una deuda mayor a la que actualmente aparece en el balance general ($ 240 millones), en el límite se encontrará el endeudamiento máximo y por diferencia el Patrimonio que teóricamente se hubiese aportado.

Cómo se puede observar en el Balance General de NLS, ya existe un nivel de endeudamiento que la empresa ha asumido y que se encuentra consignado en el Pasivo; no obstante, ello no significa que es la mayor deuda que la empresa podría asumir. Entonces la tarea es determinar esa capacidad de endeudamiento definida por la máxima deuda que podría contraer la empresa. Así en el gráfico anterior se puede ver una Deuda máxima (D

max) mayor a la Deuda o Pasivo actual y como consecuencia potencialmente un menor Capital aportado respecto al nivel del Patrimonio Actual. Si bien los números resultantes de una deuda máxima y el capital son importantes, lo más relevante para las decisiones de financiamiento es la relación entre deuda y capital (Deuda/Capital) que del análisis derivará en una relación . Lo importante de realizar el análisis de la capacidad máxima de endeudamiento o relación deuda/capital máxima es la forma como se evalúa a la empresa respecto a los riesgos que tiene frente a sus niveles de endeudamiento. En los préstamos o en el financiamiento por bonos, se suele regular, como condición de cumplimiento obligatorio, no superar un determinado nivel de endeudamiento expresado en una relación deuda/capital máxima. No obstante, de sobrepasar ese nivel de duda, se podría acelerar las cuotas pendientes de la deuda. Por lo tanto, la capacidad máxima de endeudamiento expresada en la relación deuda/capital máxima es un límite que se debe considerar en las operaciones de financiamiento.

[4] Una empresa sobre endeudada corre el riesgo de que, ante una potencial reducción de las ventas, pueda estar expuesta a incumplir sus obligaciones de pago de deuda, generando un escenario de falta de liquidez que si se prolonga puede derivar en un escenario de insolvencia.

[3] Edificaciones, maquinaria, equipo, intangibles, etc.

[2] Conformado por cuentas que se harán efectivas dentro de un ejercicio o periodo anual

[1] Significa que cada uno de los proyectos de inversión debe tener una rentabilidad que supere el costo de capital o el rendimiento esperado del negocio.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.