#Capacidad de endeudamiento #Financiamiento #Inversiones #Balance General #Deuda/capital #Financiamiento de Inversiones #Endeudamiento #Deuda/capital máxima

Autor: Sergio Bravo Orellana

Colaborador Académico: Josselyn Castillón Flores

Serie: Finanzas Corporativas

En el artículo anterior Parte I: Capacidad de Endeudamiento y Financiamiento de las Inversiones, se explicó que para conocer los niveles de inversiones, endeudamiento y aporte capital que actualmente tiene una empresa, debemos tener una lectura del Balance General. Asimismo, debemos tener en cuenta que un proyecto de inversión, usualmente, comprende una inversión de activo fijo (No Corriente) y en Capital de Trabajo, que son los recursos necesarios para financiar la fase inicial de las operaciones de la empresa y sostener las mismas en el tiempo. Si bien el Balance General es una fotografía de la empresa a una determinada fecha, las empresas crecen y se desarrollan a través de inversiones que les permiten consolidar su posicionamiento en el mercado; por lo tanto, surge la inquietud de cuáles son los niveles de endeudamiento adicional que se puede asumir, pues hay límites que si se sobrepasan podrían poner en riesgo a la empresa.

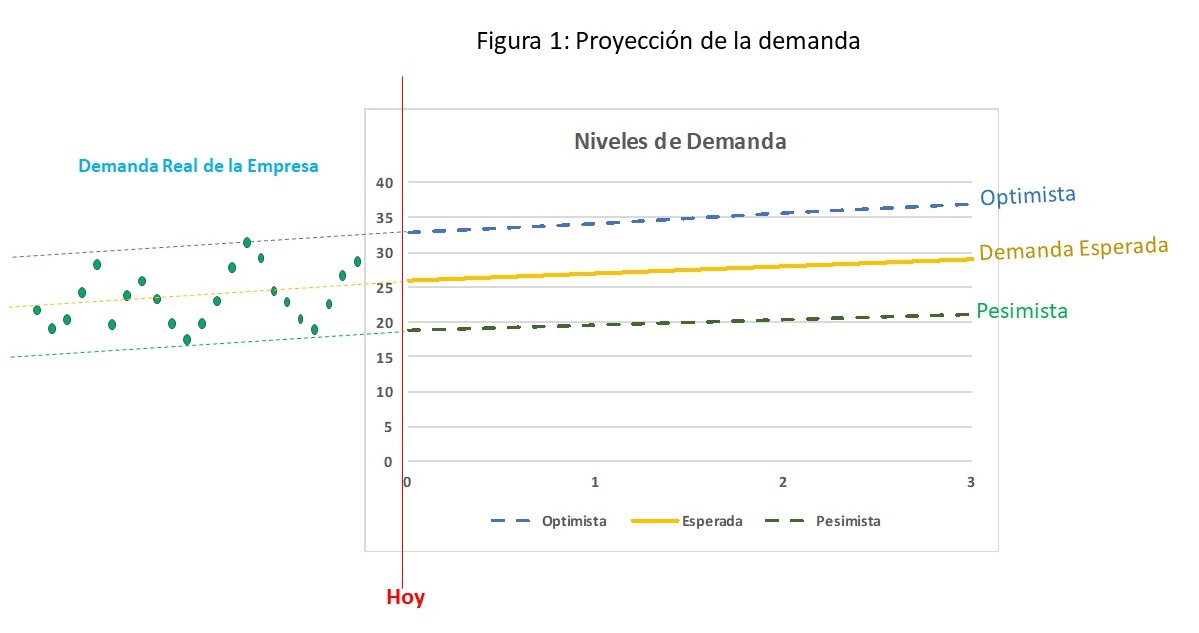

Proyección de Demanda del negocio

Para determinar la capacidad de endeudamiento de una empresa, es importante tener en cuenta la evolución del negocio que, en la mayoría de los casos, se define a partir del comportamiento de la venta de los productos. El negocio tiene una demanda histórica, como se observa en el gráfico, en la parte de la demanda real se encuentra una línea que refleja la tendencia media, una línea superior que acota los mejores resultados de las ventas históricas y también una línea inferior que incluye las mayores caídas de las ventas. Asimismo, se observa que antes de la línea roja o el momento actual (hoy), se definen dos aspectos principales: (i) la tendencia media de las ventas o la demanda; y (ii) la volatilidad de esa demanda.

Esta media y la variación es importante para la proyección, debido a que la tendencia media de las ventas determinará su tendencia esperada, definiendo el escenario de la Demanda Esperada. La proyección de la línea superior de las mayores ventas definirá su tendencia en un escenario de la Demanda Optimista. Mientras que, la tendencia de la caída de ventas servirá para definir el escenario de la Demanda Pesimista. Como se puede evidenciar, la capacidad de endeudamiento que otorga una entidad financiera depende en gran medida de la historia económica de la empresa.

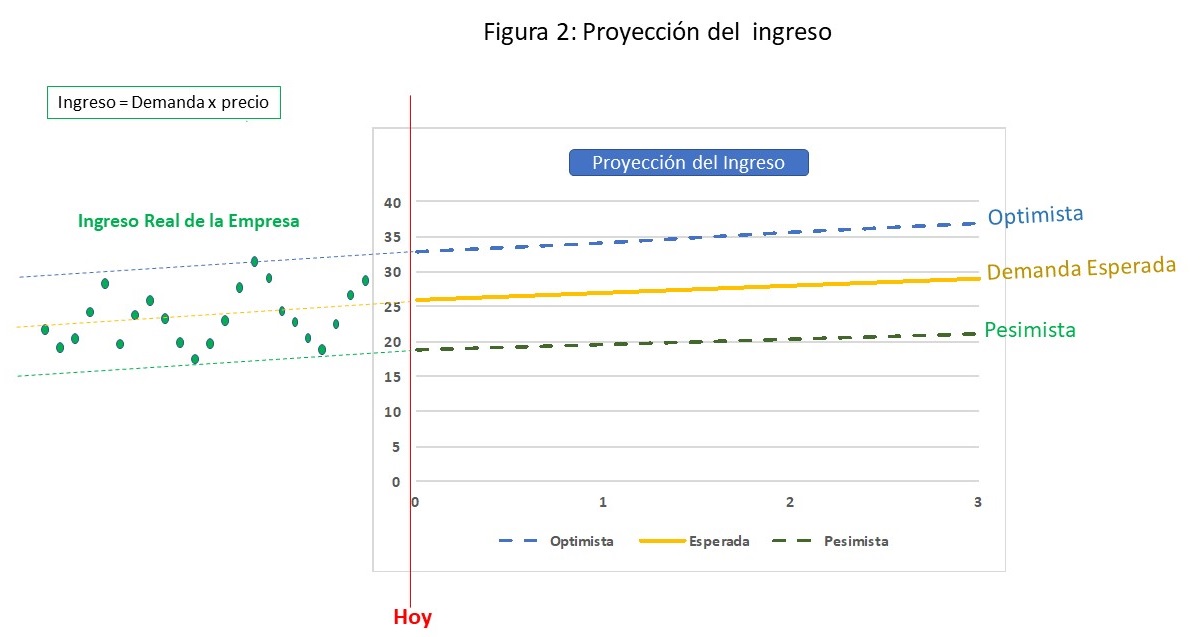

Proyección de Ingresos y Flujo Económico

Las ventas por el precio de los distintos productos determinan el ingreso de la empresa. De manera similar a la generación de escenarios para las ventas, se realiza la proyección del ingreso, obteniendo un escenario de ingresos esperados, de ingresos optimistas y de ingresos pesimistas.

Por otra parte, los flujos económicos se definen como la diferencia entre los ingresos y egresos operativos de la empresa, incluido en estos últimos el impuesto a la renta. Cabe anotar que los flujos económicos no consideran servicios de deuda o gastos financieros, pues resultan solamente de considerar flujos operativos a nivel de los tres escenarios. Asimismo, se debe considerar que en los Estados Financieros de las empresas se incluyen los efectos de la deuda -gastos financieros y servicio de la deuda- por lo que deberán excluirse estos para tener solamente flujos operativos.

Por otra parte, los flujos económicos se definen como la diferencia entre los ingresos y egresos operativos de la empresa, incluido en estos últimos el impuesto a la renta. Cabe anotar que los flujos económicos no consideran servicios de deuda o gastos financieros, pues resultan solamente de considerar flujos operativos a nivel de los tres escenarios. Asimismo, se debe considerar que en los Estados Financieros de las empresas se incluyen los efectos de la deuda -gastos financieros y servicio de la deuda- por lo que deberán excluirse estos para tener solamente flujos operativos.

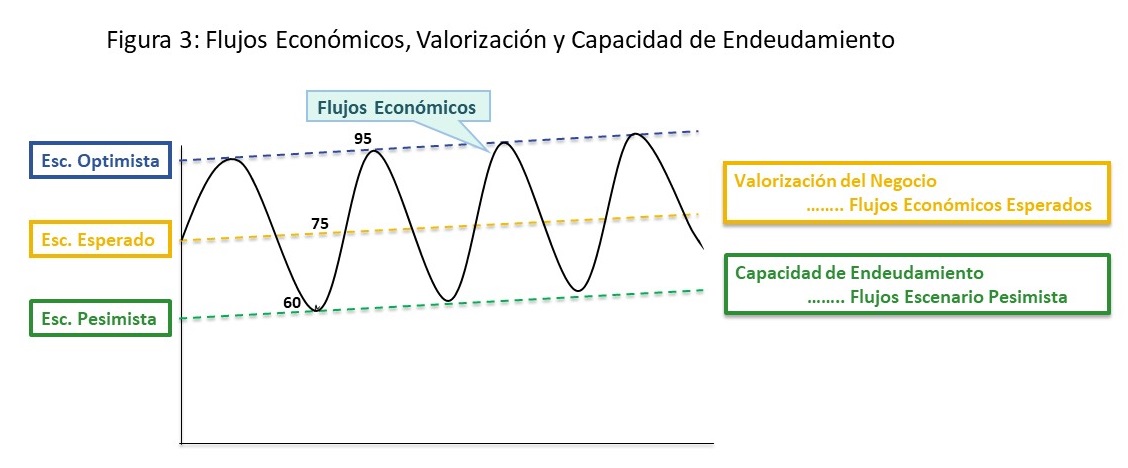

Flujos Económicos para la Valorización de Empresas y el Nivel de Endeudamiento

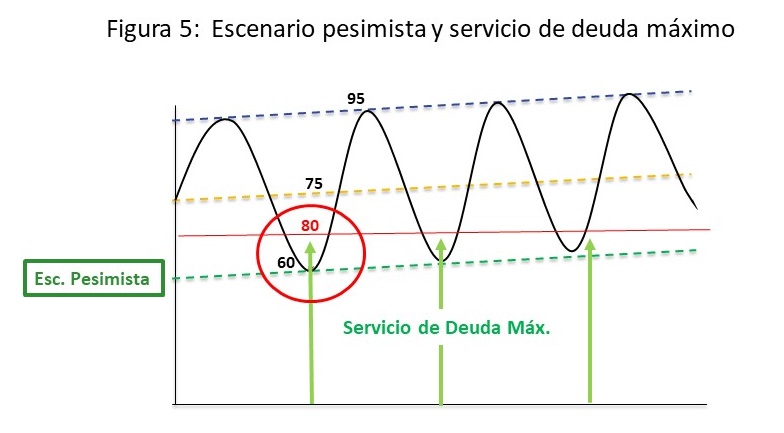

En el gráfico siguiente, se puede apreciar que los flujos económicos pueden ocurrir de manera diversa. No obstante, los flujos tendrán una mayor probabilidad de estar alrededor de los valores de la línea central correspondiente al escenario esperado; y cada vez tendrá menores probabilidades de ocurrir en las zonas próximas a las bandas del escenario optimista y pesimista. Así se podría decir que, en el ejemplo del gráfico, los flujos a ocurrir en el futuro tendrán una mayor probabilidad de estar cerca a los $ 75 millones y una menor probabilidad de ubicarse en los extremos, tanto del escenario pesimista -alrededor de los $ 60 millones- como del escenario optimista -alrededor de los $ 95 millones.

Esto conceptos son importantes para determinar que flujos se deben tomar en las decisiones de inversión o financiamiento. Es decir, al desarrollarse un proceso de valorización de la empresa se deberían utilizar los flujos esperados[1], mientras que, para determinar la capacidad de endeudamiento se debe trabajar con flujos del escenario pesimista, pues aun siendo de menor probabilidad de ocurrencia, las entidades financieras esperarán que en los escenarios más adversos de la compañía, aún tenga la capacidad de pagar los servicios de deuda.

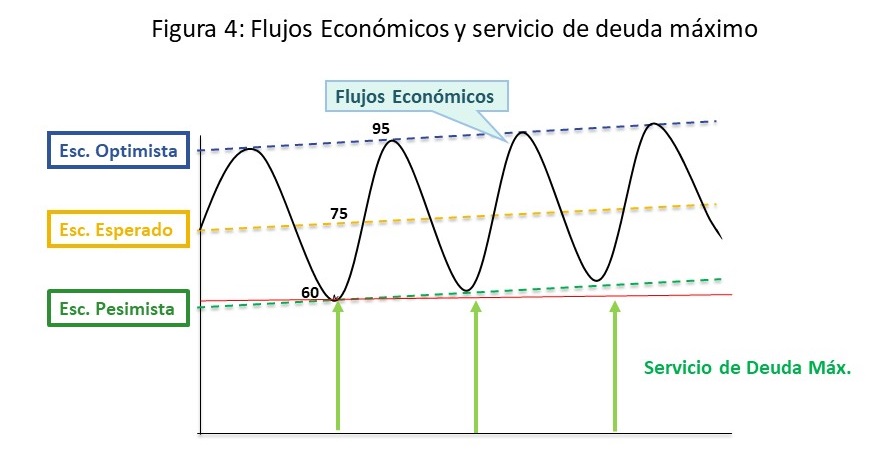

Flujo Económico y Servicio de Deuda

Las entidades financieras asumirán los escenarios más adversos para la determinación de la capacidad de endeudamiento de una empresa, por lo tanto, definirán como servicio de deuda máximo aquel flujo económico que en cada periodo resulte el menor. En el ejemplo gráfico, el servicio de deuda estaría definido por el flujo económico de $ 60 millones, correspondiente al escenario pesimista. Nótese que, por lo general, el flujo crítico es el que corresponde al primer periodo, debido a que los flujos usualmente siguen una tendencia creciente.

Vale la pena acotar que las proyecciones de estados y flujos financieros tienen un nivel de confianza asociado de 95% o más, que incluso puede regularse según los niveles de riesgo que quiera asumir la entidad financiera. Se utiliza 95% de nivel de confianza, pues se considera que los negocios aprenden a administrar sus riesgos y cada vez tienen menor volatilidad en sus resultados y flujos. No obstante, una entidad financiera conservadora podría acercarse al 100% de confianza y determinar la capacidad de endeudamiento con los flujos más adversos.

Determinar una Capacidad de Endeudamiento es relevante, porque podría suceder que la entidad financiera coloque el crédito correspondiente a un servicio de deuda de $ 80 millones y luego ocurran los escenarios pesimistas donde el flujo económico sea $ 60 millones, lo que podría ocasionar que la empresa no pueda pagar sus compromisos de deuda. Debido a que en ese periodo no tendrá liquidez para pagar el servicio de deuda y si no consigue fondos o recursos financieros adicionales, devendrá en una posición de insolvencia. El default ha sido ocasionado por el sobreendeudamiento de la empresa.

Determinar una Capacidad de Endeudamiento es relevante, porque podría suceder que la entidad financiera coloque el crédito correspondiente a un servicio de deuda de $ 80 millones y luego ocurran los escenarios pesimistas donde el flujo económico sea $ 60 millones, lo que podría ocasionar que la empresa no pueda pagar sus compromisos de deuda. Debido a que en ese periodo no tendrá liquidez para pagar el servicio de deuda y si no consigue fondos o recursos financieros adicionales, devendrá en una posición de insolvencia. El default ha sido ocasionado por el sobreendeudamiento de la empresa.

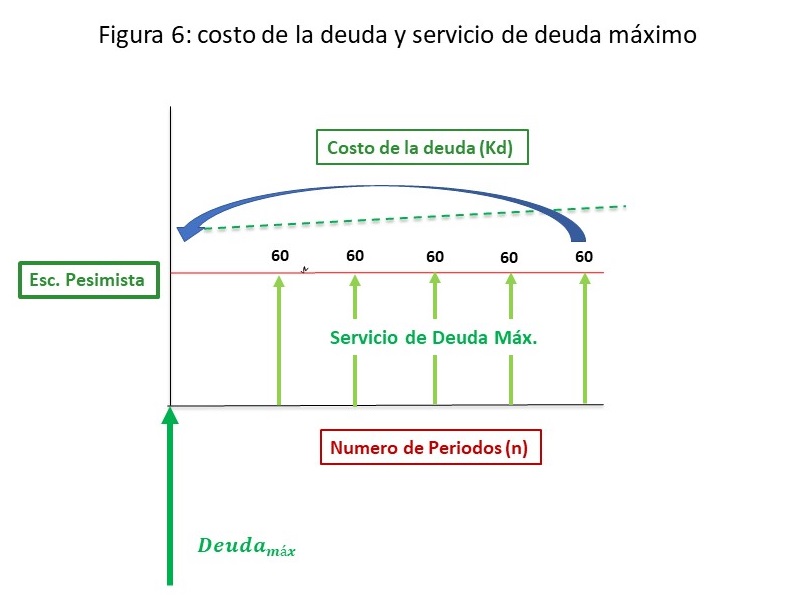

Entonces, si el máximo servicio de deuda que puede asumir la empresa es de $ 60 millones, entonces es posible encontrar la Deuda correspondiente, para lo cual se necesita los siguientes datos: (i) el número de periodos del servicio de deuda (n) y (ii) el costo de la deuda de la empresa (Kd). El número de periodos debe resultar del análisis de las deudas de largo plazo de la empresa que ya ha asumido o de endeudamientos que esté por realizar. El costo de la deuda sería igualmente el que está pagando la empresa por créditos de largo plazo o al que accedería. Con estos datos se puede establecer los distintos flujos del servicio de deuda de $ 60 millones, como se observa en el gráfico, y luego traer estos flujos a valor presente utilizando como tasa de descuento el costo de la deuda (Kd). El valor actual de los flujos será la Deuda máxima que puede asumir la empresa.

Entonces, si el máximo servicio de deuda que puede asumir la empresa es de $ 60 millones, entonces es posible encontrar la Deuda correspondiente, para lo cual se necesita los siguientes datos: (i) el número de periodos del servicio de deuda (n) y (ii) el costo de la deuda de la empresa (Kd). El número de periodos debe resultar del análisis de las deudas de largo plazo de la empresa que ya ha asumido o de endeudamientos que esté por realizar. El costo de la deuda sería igualmente el que está pagando la empresa por créditos de largo plazo o al que accedería. Con estos datos se puede establecer los distintos flujos del servicio de deuda de $ 60 millones, como se observa en el gráfico, y luego traer estos flujos a valor presente utilizando como tasa de descuento el costo de la deuda (Kd). El valor actual de los flujos será la Deuda máxima que puede asumir la empresa.

[1] La valorización considera los flujos esperados, porque los riesgos de que los flujos futuros sean adversos se incluyen en el costo de capital o tasa de descuento.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.