#Riesgo País #Inversiones #Costo de Deuda #Financiamiento #Tasa de Interés

Autor: Sergio Bravo Orellana

Colaborador académico: Alvina Callupe, Noé López y Josselyn Castillón

Presentación

Un incremento del riesgo país se refleja directamente en el incremento del costo de la deuda soberana de los países, pero además tiene un efecto de difusión negativa pues también repercute en la elevación del costo de financiamiento de las empresas, ya que las empresas tendrán mayores tasas de interés y rendimientos esperados por los accionistas. Este escenario desincentiva la ejecución de proyectos de inversión del sector privado cuyos rendimientos son cada vez más exiguos y no logran cubrir los costos de financiamiento, aún si quisieran invertir en un ambiente de creciente riesgo país; y también impactará negativamente en el crecimiento económico, en los costos de los servicios e ingresos de los trabajadores y de la población en su conjunto.

A pesar de la pandemia, el Perú ha mostrado solidez de sus políticas macroeconómicas, las mismas que dieron lugar a un crecimiento estable en los últimos treinta años y la acumulación de importantes reservas internacionales. Este resultado se ha reflejado en su calificación de riesgo soberano de BBB+ (S&P), la cual es considerada una de las mejores de la región. No obstante, en las últimas semanas, la agencia calificadora de riesgos Moody’s Investor Service ha rebajado la calificación crediticia del Perú pasando de A3 a Baa1[1], que ha apreciado un entorno político continuamente polarizado y fracturado, lo que ha aumentado el riesgo político y debilitado la capacidad institucional que puede derivar en problemas económicos que comprometan la capacidad de pago en el futuro que se ha reflejado en un incremento del riesgo país.

A fin de explicar los efectos de los movimientos del riesgo país, principalmente sobre las inversiones, el presente artículo analizará los determinantes que influyen en su comportamiento, la relación con las tasas de interés y el rendimiento exigido por los accionistas y su efecto en la estructura económica y productiva de un país.

La medición del riesgo país

Cuando los inversionistas deciden colocar sus fondos en bonos soberanos de algún país, saben que estarán sujetos a riesgos políticos, económicos, sociales e institucionales que sucedan en aquel país y por lo que deben ser evaluados para determinar la prima sobre la tasa internacional que deben incluir por el riesgo de invertir en los activos financieros de ese país. Esas evaluaciones son las que realizan las agencias calificadoras corresponden a las deudas soberanas en moneda local y extranjera del gobierno y la calificación del programa de bonos o certificados de depósito en moneda local.

El riesgo país está asociado a la probabilidad de que en algún horizonte de tiempo un estado soberano incumpla sus obligaciones financieras con los inversionistas, entonces cuanto más riesgo se perciba se esperará mayor tasa de rendimiento de los instrumentos de deuda emitidos por el país analizado.

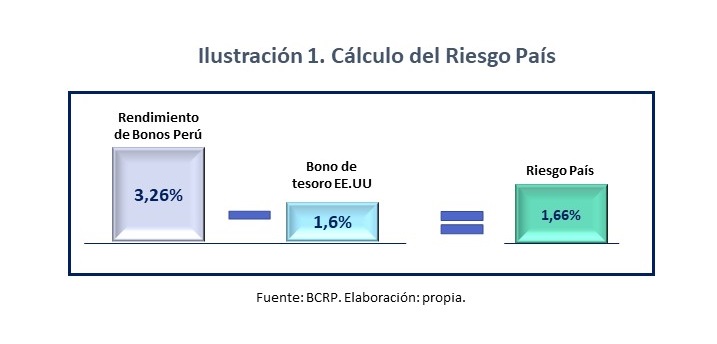

La forma más usual de medir el riesgo país es a través del EMBI+ (Emerging Markets Bond Index Plus) que es un indicador de referencia en los mercados bursátiles calculado por JP Morgan Case. Este indicador se mide en función de la diferencia del rendimiento promedio de los títulos soberanos de un país frente al rendimiento del bono de Tesoro de Estados Unidos, considerado como la tasa libre de riesgo. La diferencia (spread) entre ambos rendimientos es conocido como la prima por riesgo país, asociado a la probabilidad de incumplimiento del Estado deudor. Por ejemplo, si el conjunto de activos financieros emitidos por el Estado peruano que conforman la canasta del EMBI+ tienen un rendimiento promedio de 3.26% y los bonos del Tesoro de EE. UU rinden 1.6%, entonces el riesgo país o prima por riesgo país será de 1.66%, 166 puntos básicos, cifra que corresponde al EMBI+ al 27 de octubre del presente año según el BCRP.

Los factores que influyen en el riesgo país

¿Pero qué factores determinan el riesgo país? Existen diferentes factores que influyen en el comportamiento de esta variable, como los señalados por Herring (1983) que precisa que el riesgo país se descompone en riesgo político, económico, social y cultural, mientras que Erb, Harvey y Viskanta (1996[2]) consideran que el riesgo país se constituye por riesgo político, financiero y económico. No obstante, muchos estudios convergen en el impacto de tres factores fundamentalmente[3]:

· La evolución de variables de corte económico vinculadas a la política macroeconómica interna o por el entorno internacional como el déficit fiscal, acumulación de reservas internacionales, inflación, tasa de interés internacional, nivel de actividad económica, etc. Por un lado, el debilitamiento de la economía de un país, tanto en el campo externo como en el campo interno, influye en la posibilidad de incumplimiento por parte del país. Este factor se encuentra vinculado al riesgo económico.

· La situación política del país que influye sobre los flujos de capitales, durante periodos de deterioro del ambiente político se genera una incertidumbre que repercute negativamente en el riesgo país, afectan la calificación de riesgo soberano. La inestabilidad política puede implicar la posibilidad de problemas de pago por parte del gobierno en un mediano plazo, a pesar de tener una economía sólida en el presente.

· Eventos que ocurren en países vecinos de la región o aquellos que afecten el intercambio comercial y las exportaciones del país.

Como se puede observar en la siguiente ilustración, la evolución del EMBI+ en los últimos 5 años en Perú tuvo una tendencia a la baja; sin embargo, aumentó en el año 2020 producto de la crisis sanitaria y luego por el entorno político continuamente polarizado y fracturado, que debilita la capacidad institucional y que puede derivar en problemas económicos que comprometan la capacidad de pago en el futuro. Estos eventos se reflejan en un incremento del riesgo país.

EL riesgo país y la balanza de pagos

EL riesgo país y la balanza de pagos

El riesgo país se manifiesta con la capacidad de cumplimiento de pago que tiene un país de sus obligaciones, que se pueden manifestar en la capacidad pago de la deuda soberana, pero también de la deuda del sistema financiero. Podríamos resumir la manifestación del riesgo país como el incremento de la probabilidad que un país no cuente con las reservas internacionales suficientes para hacer frente a un déficit comercial y un flujo negativo de capitales. En otros términos, que el país no pueda afrontar un flujo de egresos de moneda extranjera, que hagan peligrar en el corto o mediano plazo la capacidad de pago de las obligaciones de un país. Esto se explicará a partir de la estructura de la balanza de pagos de un país.

Por lo general, el déficit comercial (importaciones mayores a las exportaciones) de un país es la principal fuente de salida de recursos de moneda extranjera. No obstante, en ciertas coyunturas como la actual en el Perú, se tiene un superávit comercial producto del incremento de precios de los minerales lo que ha aliviado una potencial crisis monetaria. Sin embargo, los precios de los minerales son fluctuantes y este escenario de superávit se mantendrá si el alza logra cubrir el crecimiento de importaciones de un país. No obstante, si bien los análisis de riesgo país comienzan por la balanza comercial, existe una fuerte influencia del sentido que toman los flujos de capitales pues si estos flujos son de salida neta de capitales se tendrá un incremento del riesgo de potenciales incumplimientos de los compromisos de pago. Estos análisis deben realizarse a corto y mediano plazo, pues las calificadoras apuntan a responder la pregunta ¿cuán sostenible será la capacidad de pago?

Dado que la balanza de pagos de un país debe quedar finalmente equilibrada; entonces, si la balanza comercial es deficitaria debe ser financiada con las siguientes fuentes de ingresos o egresos de moneda extranjera; pero si es superavitaria, entonces debería analizarse si las mismas fuentes tienen una tendencia positiva o negativa:

1. Balance de Inversiones Directas Netas, que sería el balance entre las inversiones en empresas realizadas por empresas del exterior, frente a las inversiones realizadas por empresas nacionales en el exterior. El riesgo político, los mensajes de nacionalizaciones o incrementos tributarios paralizan las inversiones, pues estas deben ver la rentabilidad del proyecto en el horizonte de evaluación de este, entonces si observan riesgos no administrables reducirán las inversiones a realizar disminuyen el flujo de capitales. Por el contrario, cobrarán dividendos o desinvertirán para poder hacerlo en otros países que les den mejores oportunidades.

2. Balance de Capitales de Corto Plazo, producto de las inversiones en el Perú en acciones o instrumentos de renta fija de fondos de inversión o inversionistas “golondrinos”. Hay capitales que buscan oportunidades de inversión en diferentes países y lo hacen como administración de una cartera de inversiones, los cuales al observar una inestabilidad política liquidan posiciones y migran a otros países, produciendo caídas en el mercado de valores. Esto se agrava pues aquellos inversionistas nacionales también liquidan posiciones de activos financieros y reales, para poder invertir en otros países.

3. Préstamos Internacionales. Operaciones de endeudamiento del sector público o privado que deriven en ingresos de capitales menos las inversiones de fondos o inversionistas en instrumentos de deuda de países o instituciones del exterior. En crisis monetarias, las restricciones sobre operaciones de endeudamiento empiezan a ser notorios, en términos de montos y costos financieros, teniendo problemas principalmente los bancos. Cuando se agudiza una crisis, estos flujos se pueden detener como pasó en el 2008 y desestabilizar la situación de países con problemas en su balanza de pagos.

4. Movimiento de Capitales de Nacionales, producto del ingreso de las remesas de nacionales que viven en el exterior menos las remesas de nacionales al exterior. Hay países que se sostienen por las remesas que envías los nacionales en el exterior a sus familiares y en América Latina este movimiento de capitales es importante, no obstante, en crisis políticas como las que se vive en Perú se tiene el fenómeno inverso un incremento de las migraciones y un envío de cuentas de nacionales al exterior.

5. Reservas Internacionales. Si hay una salida neta de capitales en moneda extranjera, lo que significaría que la balanza comercial y la de pagos resultan en neto negativas, entonces el déficit se cubrirá con pérdidas de reservas internacionales. En el caso contrario, se acumula reservas. Esta salida de reservas se puede amortiguar con la devaluación de la moneda, pues hace mas cara las importaciones y las conversiones de soles a dólares.

Es notorio que la actual crisis política ha impactado en la balanza de pagos y ha afectado el nivel de las reservas internacionales. Según BCRP, el superávit comercial de 5 534 millones al primer semestre de 2021 ha sido superado por el flujo neto de salida de capitales que ha ascendido a 13,045 millones[4] de dólares a la misma fecha, lo que explica en parte que la reducción neta[5] de las reservas internacionales que ascendió a 2 815 millones de dólares[6]. Esto muestra que la buena o mala gestión de la política y la economía se reflejará en el incremento o descenso de las reservas internacionales. Entonces es explicable porque la calificación del Perú está descendiendo, a pesar que tiene superávit comercial, pero resulta ser incierto el destino de la economía del país.

El riesgo país en la formación de lastasas de interés y el costo de capital, moneda extranjera

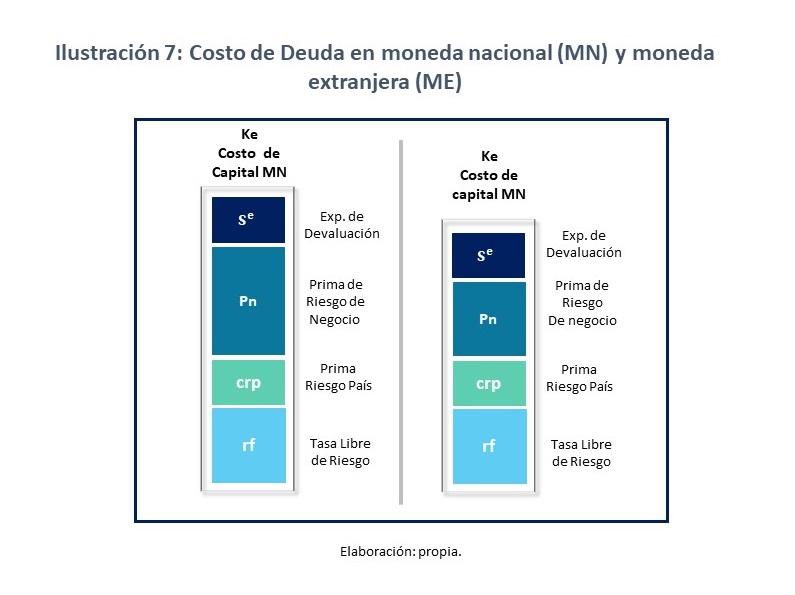

Las tasas de interés y los costos de capital -o rendimientos esperados en las inversiones- son precios de mercado. Los primeros pueden corresponder a pagarés o a activos financieros como los bonos, mientras que, los segundos corresponden a los rendimientos esperados de inversiones que se realizan en las acciones de las empresas. Estas tasas están relacionadas entre sí, pues sus componentes de base son similares y tienen fuentes comunes. La tasa libre de riesgo y la prima del riesgo país (crp, country risk premium) son la base de la formación de ambas tasas, que luego se diferencian pues en el caso de la tasa de interés se añade la prima por riesgo crediticio, mientras que, en el caso del costo de capital, se le suma la prima por riesgo negocio.

Nótese en el gráfico siguiente que en la base de la formación del costo de la deuda y el rendimiento o costo de capital de los accionistas se tiene la tasa libre de riesgo y la prima por riesgo país. Lo cuál significa que una variación de estos factores afectará en forma simultánea a ambos costos del financiamiento empresarial.

El riesgo país es un componente de la tasa de interés de los activos financieros de deuda en el mercado bancario o en el de valores, pues implica un costo adicional sobre la tasa de interés de referencia o tasa libre de riesgo, que corresponden a los bonos del tesoro estadounidenses. En ese sentido, la prima de riesgo país compensa el riesgo de invertir en países de mayor riesgo relativo respecto al país de referencia, en este caso EEUU estableciendo un valor a las diferencias de riesgo de la probabilidad del incumplimiento de pago de sus obligaciones de deuda soberana. En la práctica, si se eleva el riesgo país implica un mayor costo de financiamiento para empresas que soliciten créditos. Esto se traduce en préstamos más caros que hacen cada vez menos atractivos el desarrollo de proyectos, pues sus tasas de rendimiento paulatinamente serán insuficientes para cubrir el costo del endeudamiento.

Relación entre el riesgo país y el rendimiento exigido por los inversionistas (CAPM).

No obstante, el incremento del riesgo país también tiene influencia en el aumento de la rentabilidad esperada por los accionistas, pues las inversiones a realizar tienen un mayor nivel de riesgo. Entonces si se encarecen las fuentes de financiamiento del negocio, entonces los flujos del proyecto se descontarán a una tasa de descuento mayor, el costo promedio ponderado de capital (CPPC o WACC) se incrementará.

Con frecuencia, para determinar el rendimiento esperado o costo de capital se suele utilizar el CAPM (Capital Asset Pricing Model) que tiene como puede observarse tiene como base la tasa libre de riesgo (rf). A esta tasa se le añade una prima por el riesgo del negocio que corresponde a la inversión a realizar.

Invertir en empresas que realizan sus operaciones en mercados emergentes supone un riesgo adicional que debe estar incorporado como parte del rendimiento exigido por los accionistas. Precisamente, una forma de incorporar este riesgo al CAPM implica agregar el efecto del riesgo país en la estructura básica del costo del capital, tal como se plantea en la siguiente ecuación:

Donde crp la prima por riesgo país que corresponde al país donde la empresa opera o ejecutará el proyecto. y engloba dos tipos de riesgos principalmente[7]: 1) riesgos propios de la actividad económica como la devaluación o inflación y 2) riesgos de carácter normativo, legal y de la organización del país. El primer conjunto de riesgos se les denomina riesgo monetario, mientras que el segundo recibe la connotación de riesgo institucional.

La mayoría de los inversionistas utilizan la versión modificada del CAPM -incluyendo la prima por riesgo país- por su mayor practicidad y facilidad. Pues como se observa, esto implica sumar los puntos básicos adicionales que mide el riesgo país al rendimiento exigido por los accionistas. Por ejemplo, como se muestra en la ilustración 6, considerando una tasa libre de riesgo de 1,5%, a través del CAPM obtenemos que el rendimiento de un determinado proyecto en una empresa que cotiza en la NYSE es 8,68% (tasa libre de riesgo más la prima por rentabilidad del negocio). Entonces para un proyecto similar que se realizaría en el Perú, debería sumarse la prima por riesgo país que asciende a 175 puntos básicos, obteniendo un rendimiento exigido de 10.43%[8].

Por otro lado, si la tasa de interés que corresponde al proyecto en la misma empresa de referencia es de 3,25%, al desarrollarse el proyecto en Perú, se debe considerar en la formación de la tasa de interés el riesgo país de 175 puntos básicos, por lo que la tasa sería de 5,32%.

El cálculo del costo de capital y la tasa de interés se expresan en el siguiente gráfico. Donde también se observa además que la formación de la tasa de interés y el costo de capital de accionistas tienen una base común, la tasa de referencia o tasa libre de riesgo correspondiente a la tasa de la deuda soberana de EE.UU o la tasa libor y la prima por riesgo país crp. Cómo se podrá observar, la magnitud del riesgo país afecta a ambas tasas, por lo que cuando se calcula los costos de financiamiento de una empresa debe considerarse la íntima relación entre estos.

Riesgo país y Costo Promedio Ponderado (WACC)

El costo de financiamiento de una empresa se expresa en el costo promedio ponderado (WACC) de sus fuentes de financiamiento, que son distintos formatos de deuda y aportes de capital de los accionistas. Entonces si la prima por riesgo país crp afecta tanto a las tasas de interés o costo de la deuda y al costo de capital de accionistas, entonces afectará al costo de financiamiento de la empresa. Esto se puede observar en la fórmula del costo promedio ponderado (CPPC o WACC) que resulta de ponderar el porcentaje de participación de la deuda en el financiamiento por su costo (la tasa de interés después de impuestos) y el porcentaje de participación de los aportes de capital por el costo de capital de los accionistas, como muestra en la siguiente relación.

Como el costo de capital (Ke) y el costo de la deuda (Kd) considera el riesgo país, entonces ante un crecimiento de la prima por riesgo país, el costo de financiamiento de la empresa (WACC) se incrementará en el total del incremento de dicha prima, pues al afectar a ambas tasas por su participación, el resultado es que afecta el total del CPPC.

Impacto en los costos de capital y tasas de interés en moneda nacional.

El riesgo país afecta a los créditos en moneda extranjera y en moneda nacional, pues a estás ultimas se debe añadir la expectativa de devaluación. Una reducción de la calificación hará que las tasas de interés de moneda extranjera se eleven, pero también tendrá un impacto en la tasa de interés en moneda local, pues también están íntimamente relacionadas. La tasa de interés en moneda local – en soles- de un país se podría expresar a partir de la fórmula de paridad descubierta de tasas de interés[9]:

Las expectativas devaluatorias se alimentan de la evolución de la balanza de pagos que se reflejan en los niveles de reservas internacionales[10] y la expectativa de devaluación o la ocurrencia de esta. SI las reservas se reducen a un nivel no deseado la única manera de detener las fuentes de egresos de dólares, como las importaciones, será la devaluación que de producirse harán más caros los bienes importados. Entonces, el mercado se adelanta y devalúa la moneda viendo el desenvolvimiento de las actividades económicas y eso es lo que se observa en la actualidad.

En la siguiente imagen se puede observar la formación de las tasas de interés en moneda extranjera y en moneda nacional, y se puede apreciar que un incremento del riesgo país de la devaluación implicará la elevación de la tasa de interés en moneda local. Esto significa que el incremento del riesgo país no solo impacta por la tasa sino porque también influye en las expectativas devaluatorias.

Pero del mismo modo que están relacionadas la formación de las tasas de interés y costo de capital en moneda extranjera, también lo están en moneda nacional. En consecuencia, el rendimiento esperado de los accionistas se verá incrementado por el nivel de riesgo país -moneda extranjera- más la expectativa de devaluación. Esto se puede apreciar en el siguiente gráfico.

Implicancias económicas del riesgo país en la estructura productiva:

Al afectar el riesgo país los costos del financiamiento empresarial, un incremento de este hará que las empresas tengan menores posibilidades de financiar sus proyectos, pues los rendimientos que antes eran suficientes para cubrir los costos financieros son cada vez insuficientes. Esto se agrava por el hecho que generalmente una elevación de la prima por riesgo país también implica que la economía en su conjunto está deteriorándose, entonces los rendimientos de los proyectos son menores con un costo de financiamiento mayor y a la vez se incrementa el riesgo del negocio.

Si las inversiones privadas pierden velocidad entonces se deterioran las variables de generación de empleo, no habrá incrementos salariales o se reducirán, para hacer rentable las operaciones que quedan o los menores proyectos a ejecutar. Es una cadena de afectaciones que retroalimentan el deterioro de la economía y de los beneficios sociales de la población.

El menor flujo de capitales externos como consecuencia del riesgo de invertir en un país inestable tiene un efecto negativo en la generación de empleos debido a la escasez de proyectos atractivos y fondos cada vez más cotosos y escasos para desarrollar nuevos negocios, lo cual se traduce en menores salarios y un estancamiento productivo. Por otra parte, un riesgo país más alto supone un endeudamiento internacional más caro, que puede reflejarse en un menor gasto público y privado, con ello en un menor crecimiento.

Por último, si bien es imposible eliminar los riesgos sistemáticos del mercado debido a que están sujetos a factores externos y ajenos a nuestro entorno, si es posible disminuir las repercusiones que pueden tener sobre nuestra economía (particularmente variables de corte económico como el riesgo país). Para ello será necesario mantener fundamentos macroeconómicos sólidos asociados a la estabilidad de la política monetaria y fiscal, supervisión financiera y contar con elevadas reservas internacionales que actúen como soporte ante volatilidades en el tipo de cambio; pero además eliminar el riesgo político y la afectación de las instituciones, que soportan la capacidad de pago de un país en el largo plazo.

[1] Significa que el Perú tiene la capacidad adecuada para cumplir las obligaciones financieras, pero posee condiciones económicas adversas que pueden debilitar su capacidad para cumplir sus pagos.

[2] Siguiendo la metodología del “International Country Risk Guide” establecen los componentes del riesgo país.

[3] MEF. La situación del riesgo país. https://www.mef.gob.pe/index.php?option=com_content&view=article&id=2148%3Acapitulo-i-la-situacion-del-riesgo-pais&Itemid=100143&lang=es

[4]Flujos netos de capitales de corto plazo

[5]Variación del RIN

[6]BCRP: Resumen Informativo Semanal Julio 2021

https://www.bcrp.gob.pe/docs/Publicaciones/Nota-Semanal/2021/resumen-informativo-2021-07-30.pdf

[7]Bravo, Sergio. El riesgo país. Conceptos y metodología de cálculo. Julio 2004. ESAN.

[7] Bouchet, Michel Henry; Sarmiento, Aleida; Lumbreras, José. Riesgo país: un enfoque latinoamericano. Lima: Esan Ediciones, 2007.

[8] Considerando un ratio D/C igual al del mercado desarrollado y la misma tasa de impuesto.

[9] Esta fórmula es una simplificación de la expresión del equilibrio entre una moneda local y una moneda internacional.

[10] La inflación también es un factor que influye en la devaluación y también ocurre en sentido inverso, la devaluación termina siendo un factor del incremento de precios

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.