Durante el tiempo que transcurre de este primer trimestre del 2014, después de múltiples afirmaciones que se vertieron hacia finales del 2013 respecto al potencial de los mercados de renta variable, el oro y el Dólar estadounidense (USD); hemos venido observando el retroceso en el desempeño de las variables fundamento macroeconómico en Estados Unidos de América (USA); la desaceleración de los mercados emergentes, particularmente China y de economías occidentales de la Eurozona-Reino Unido; esta última que venía mostrando un buen performance durante el 2013, también, se avisto afectada de este proceso de ralentización. Todo ello nos conducen a plantearnos de forma válida las preguntas siguiente: ¿Qué podemos entender de la presente coyuntura económica?, ¿continuarán los mercados de renta variable con tendencia alcista?, ¿qué ocurrió con el precio del oro y las divisas?

Sobre el motor de la economía mundial

Para entender los mercados financieros globales debemos colocar en perspectiva a la primera economía mundial: Estados Unidos de América.

A nivel estratégico resulta pertinente mirar la economía USA en términos de la fase que viene atravesando en el ciclo económico.

Durante la semana que transcurrió (del 03 al 07 de marzo) se presentaron resultados sobre variables de nivel de actividad económica, cifras que reforzaban la percepción de debilitamiento por la cual atraviesa USA . En efecto, si tomamos como ejemplo el Libro Beige del FED, la actividad económica se ralentizó en dos (2) de sus doce (12) distritos, entre ellos Nueva York y Filadelfia; de otra parte, el ADP Employment (indicador de empleo de la compañía ADP) mostró retrocesos en el cambio de la creación de nuevos empleos para febrero; lo mismo ocurrió con el Índice de Producción Manufacturera (PMI) editado por la compañía Markit.

Todo ello, no debiera llevarnos a la conclusión de que el mercado de renta variable se vendrá abajo y que el precio del oro continuará dando saltos alcistas con un USD débil; pensar así sería bastante simplista y mecánico.

Si consideramos que el ciclo económico en términos conceptuales se encuentra estructurado por cinco (5) fases: contracción, recesión, recuperación, expansión y auge; a nuestro juicio la economía USA se encuentra dentro del proceso de recuperación, de allí lo delicado de su situación.

La característica que distingue a la fase de recuperación, a parte de las definiciones de texto, se fundamenta en dos criterios: 1) La tendencia que toman los indicadores del nivel de actividad; 2) La volatilidad que caracteriza a estos índices en dicha fase.

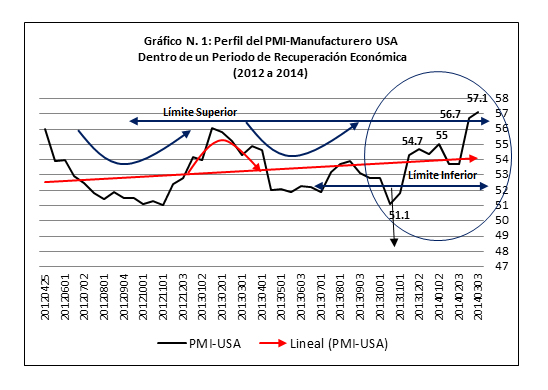

En la gráfica N. 1, sobre el Markit de Producción Manufacturera (PMI), podemos desarrollar un análisis empleando los criterios mencionados en el párrafo anterior. La tendencia alcista se aprecia en la circunferencia desde octubre del 2013, y penetra el límite superior de 56, partiendo desde el límite inferior de 51 puntos.

La volatilidad, como indicador, se muestra en los trazos curvos presentados en la gráfica N. 1; así completamos los dos parámetros que acompañan la fase de recuperación económica.

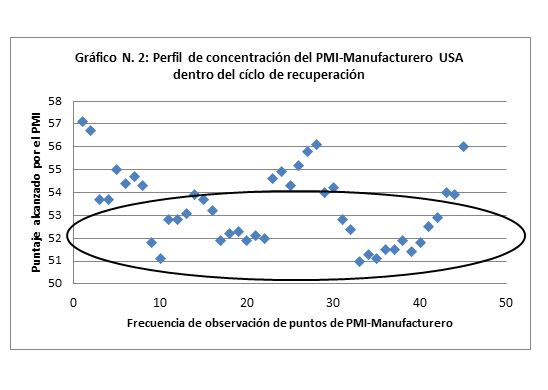

Finalmente, como se aprecia en la gráfica N. 2 (elipse), en los últimos meses los resultados se concentraron entre los 54 y 51 puntos; rompiendo esta concentración desde finales del 2013 hasta los meses recientes del 2014.

Con patrones de este tipo no es raro que los precios de los índices y títulos, sean bastante sensibles frente a los anuncios provenientes de la Presidencia de la Reserva Federal (FED).

En la gráfica N. 3, el Precio del Índice Industrial Promedio Dow Jones (DJI), luego de la corrección sufrida a comienzos del 2014 por motivos de los fundamentos mostrados por economías emergentes, particularmente china, retoma su firme tendencia alcista desde febrero.

El gráfico N. 4 muestra una situación más completa respecto a los mercados financieros en la coyuntura que va desde noviembre el 2013 hasta marzo 7 del 2014. El punto de mayor riesgo se plantea entre la segunda quincena de enero y la primera de febrero (ver circunferencia); con valores del VIX penetrando los 20 puntos, para que posteriormente el VIX retroceda hasta 14 puntos, permitiendo ganancias ajustadas por unidad de riesgo, las cuales pasan de 970 (aprox.) hasta 1,200 (aprox.) cerca de USD 230 por contrato en DJI.

Así podemos concluir: que las noticias sobre ralentización económica en USA y Europa, publicadas en enero, febrero y marzo, no han impactado negativamente a los mercados en renta variable USA.

El Metal Preciado Por Excelencia: El Oro.-

Aquí, debemos variar nuestro análisis debido a que el análisis de riesgo es diferente.

Los movimientos del oro se descontaron desde antes del 06 de febrero del 2014; fecha en la cual comienza la recuperación en los mercados de renta variable con un componente de momentum (crecimiento en firme).

Siempre consideramos que el oro es un activo con doble función; en el proceso de recuperación cuando el nivel de actividad empieza a mejorar y con ello el ingreso, el oro se comporta como un bien inferior (refugio) ΔQ/ΔY< 0; es decir un incremento en el ingreso (ΔY>0) hace que se consuma menos de este (ΔQ< 0), por lo que el precio retrocede; pero si las expectativas sobre el ingreso futuro (Yexp) se revisan hacia mejor, entonces ΔQ/ΔY> 0, y se desempeña como un bien normal. En este contexto, aproximadamente, desde el 06 de febrero, las expectativas sobre la economía deben haberse revisado hacia mejor; lo cual ofrece la lectura de que el FED continuará apoyando la ruta hacia el fortalecimiento económico de USA.

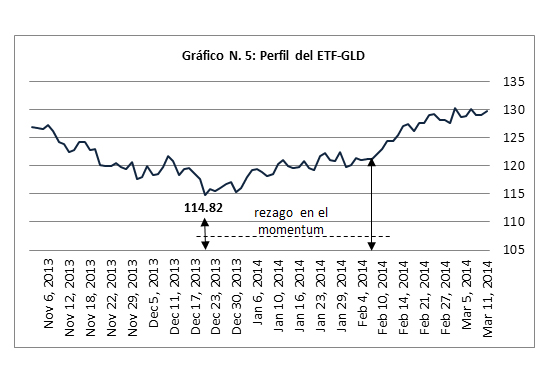

En el análisis del oro resulta pertinente estudiar dos indicadores; uno es el ETF-GLD, este es un ETF que busca replicar el precio del oro spot; el otro, es el índice del CBOE Gold Index (GOX) constituido por las corporaciones del sector oro como AngloGold Ashanti, Freeport, Agnico Eagle, Buenaventura entre otros.

Tomando al ETF-GLD (gráfica N. 5) se puede distinguir dos momentos; el primer momento que precede la fecha del 19 de diciembre del 2013; y el segundo, que va a partir de dicha fecha hasta el momento actual (10 de marzo). No debe perderse de vista que el 19 de diciembre corresponde al momento en que se dio la presentación del Comité de Mercado Abierto de la Reserva Federal (FOMC) y continuación del denominado “tapering”. Al primer momento corresponde un efecto similar al de bien inferior del oro: ΔQ/ΔY< 0.

En la gráfica N. 5, también, se aprecia el rezago (19 de diciembre 2013 – 06 febrero 2014) entre el anuncio de la continuidad del tapering y el momentum en el mercado de oro.

El 19 de diciembre el GLD toma el precio más bajo de la coyuntura: USD 114.82, y el momentum correspondiente se presenta el 06 febrero hasta el 14 del mismo.

En la fase previa al 19 de diciembre la rentabilidad de invertir en oro resultó negativa (gráfico N. 6) convergiendo alrededor de -0.20% diario para el lapso que va desde 1° noviembre al 19 de diciembre. Asimismo, la volatilidad histórica δH convergió hacia 0.11% (gráfico N. 6).

Para el segundo momento (19 de diciembre- 10 de marzo), el GLD presenta una rentabilidad diaria que ha convergido hacia 0.20% diario (gráfico N. 7), con mayor volatilidad histórica la misma que converge a 0.18% (gráfico N. 7). Este segundo momento, consideramos que el tapering fue tomado por el mercado como positivo, la cual significa que la economía USA no necesita de la ayuda financiera que venía recibiendo.

Resulta así que la mejora económica en USA, evaluada por el FOMC, mejoró el precio del oro, comportándose este como activo normal: ΔQ/ΔY> 0.

Esta estabilidad en los futuros de oro con vencimiento en abril (GC-H4) del CME Group-Mercado Electrónico se muestra en la volatilidad histórica del mismo (circunferencia – gráfico N. 8).

Nuestra hipótesis respecto a futuros movimientos del oro dependerá de la apreciación que el FOMC sostenga sobre el fortalecimiento de la economía USA.

COMENTARIOS

Muchos peruanos estamos de acuerdo con la inversión extranjera, LAS BAMBAS, pero estas compañías no deben comprar y vender hacer negocios como en sus casas.

Nosotros los peruanos también deberíamos tener la oportunidad de invertir en estas empresas, para eso deberían estar registrados en la bolsa de valores de Lima en Perú en nuestra moneda, todas las empresas que operan en nuestro país.

Dicen que los peruanos estamos sentado en el banco de oro, pero ese banco se llevan otros, como si nada, nosotros los peruanos no tenemos ni idea de lo que pasa.

Muchas empresas están registradas solamente en sus países de origen, abecés solamente en idiomas como el chino, muchos peruanos no podemos hacer análisis financieros de estas empresas y tener la oportunidad de invertir en nuestros recursos que son de nuestro país, esto no esta correcto.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.