El análisis sobre coyuntura de inversiones globales, parte del marco sobre el cual se desarrolla la dinámica de la economía mundial y las relaciones políticas que se construyen en torno a ello.

La relación entre potencias.-

A nuestro entender este año ha quedado ya en claro que la confrontación futura se dará entre Estados Unidos de América (USA) y China; en este sentido, se debe entender el supuesto “proteccionismos” de Trump. En el último congreso (XIX) del Partido Comunista de China (PCC), el elegido secretario general del PCC Xi Jinping, el Mao del capitalismo Chino (predominantemente estatal) tiene por objetivo la retirada de USA como primera potencia mundial para establecerse como primera superpotencia. De esta manera, debemos enfocar el supuesto enfrentamiento desplegado por Corea del Norte frente a USA; en efecto, Corea del Norte es parte del brazo militar de China para balancear la presencia geopolítica-militar en el Asia en un equilibrio entre USA y China, donde el gigante asiático avasalla a Vietnan y lidia con Japón.

Proteccionismo o liderazgo.-

Las relaciones entre Corea del Norte y USA revelan el enfrentamiento entre las superpotencias; por un lado, China y Rusia; por otro lado, USA. Este es el fondo, y trae consecuencias económicas-financieras que afectan los portafolios globales.

En efecto, en términos de relaciones internacionales, Trump encarna la postura confrontativa, que busca fortalecer mundialmente a USA; para restablecer la hegemonía estadounidense perdida durante periodos de gobiernos, tanto demócratas como republicanos, Trump ha asumido la actitud de negociar con el resto del mundo de acuerdo a criterios que no vulneren la potencialidad de USA, según Trump; así es que China ha aparecido como liderando la modernidad económica que promueve la globalización, pero realmente, el gigante de Asia, apuntan a un hegemonismo mundial.

Relaciones internacionales y competencia económica.-

Si bien la expansión de China a nivel mundial atraviesa la mayor parte de las ramas industriales y lo hace aparecer como la segunda potencia comercial como lo es, esto lo consigue en muchos casos empleando subsidios. En términos de USA, por un lado, este país se posiciona con mayor ventaja respecto a China en la industria de la tecnología, lo cual se interpretaría como parte de la división internacional del trabajo; simplificando USA sostendría (hoy) ventaja competitiva en bienes de mayor tecnología y China se encuentra con cierto rezago en estos; aunque la diferencia puede verse reducida para determinados segmentos como en el caso de la denominadas interneteras, donde BABA:NASDAQ, la empresa estrella del grande asiático, detenta un buscador (UC) que superan a GOOG:NASDAQ (Chrome) en términos de producto y costo, permitiéndole mayor participación en el mercado de Asia.

Perspectivas por ciclo económico global.-

Vivimos una coyuntura con perspectivas de crecimiento económico global para el 2018 en USA (2.25%), Europa (2.5%) y China (6.5%), con mejoras en Japón.

El ciclo sigue una secuencia hasta hoy válida; en efecto, China desarrolló originariamente un modelo de crecimiento basado en el sector externo, estrategia que si bien fue cambiando hacia la década de los 90 del siglo pasado hacia un modelo basado en el mercado interno, hoy los mercados de USA y Europa Occidental siguen constituyéndose entres los importantes consumidores de productos de consumo provenientes de China. Por tanto, cuando USA y la zona Euro crecen, China recibe esto como un impacto positivo.

El crecimiento económico global se refleja en los mercados de acciones globales (ver gráfica contigua)

Pero el ciclo no resulta uniforme en cada país, el timing es diferente en cada uno, USA consolidó su recuperación el 2015, Europa y China el 2017. En esta dirección, las acciones de compañías europeas y chinas han venido experimentando importantes mejoras en los últimos meses del 2017 (ver gráfico contiguo).

Los fundamentos de la economía en USA.-

En USA, hoy los fundamentos económicos favorecen al presidente Trump, esta no es una situación producto del azar, se debe a las expectativas que generó la ley de reforma tributaria, bajar la tasa de impuesto a la renta corporativa de 35% a 21% ha dado nuevo impulso a los mercados de la renta variable. Esta reforma debemos comprenderla como parte del instrumental de Trump para fortalecer la capitalización en USA.

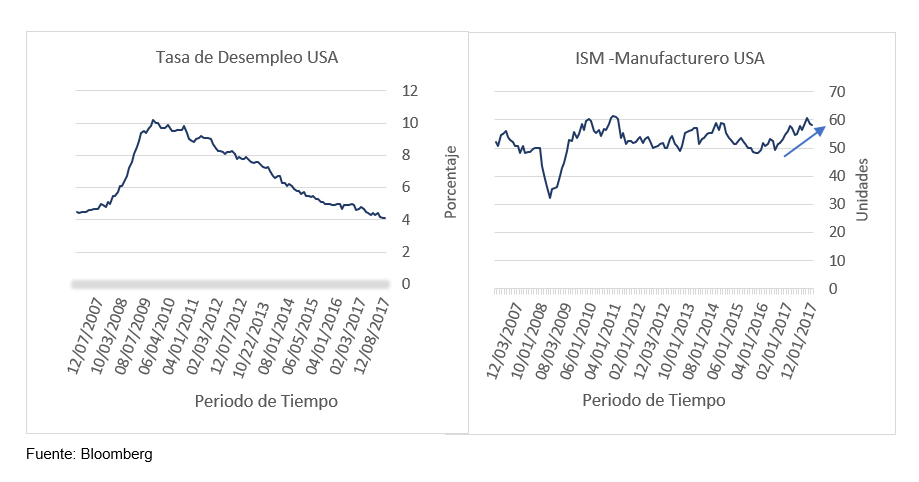

Vemos dos gráficas importantes que resumen la coyuntura: la tasa de desempleo y el índice del sector manufacturero (ISM-Manufacturero). La tasa de desempleo alcanzó ser la más baja desde la grave crisis del 2007 (4.1%); así como el ISM-Manufacturero refleja el crecimiento en nivel de producción manufacturera.

Tendencia en el mercado de la renta variable USA

El crecimiento de los precios de las acciones en las bolsas nacionales en USA (NYSE, AMEX y NASDAQ) vienen haciéndolo desde el 2009 hasta hoy (2018) aproximadamente nueve años, tomado hoy valores sorprendentes, el ratio precio/utilidad (P/E por sus siglas en inglés) que se ajusta el ciclo económico en el índice S&P 500 se encuentra al primero de noviembre del 2017en 31.29, coincidente a valores que tomó en periodos previos a las crisis de 1929 (32.54) y 2000 (43.83) (ver gráfica contigua).

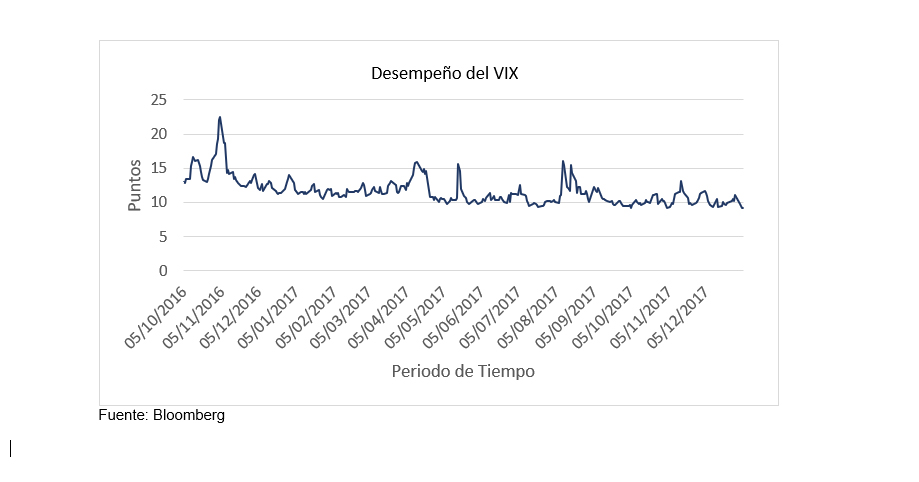

Esto conduce a pensar que si bien por un lado la tendencia alcista del mercado se encuentra fortalecida por el ciclo económico, el cual se extenderá por efectos de la capitalización empujada por la reforma tributaria de Trump, se espera continuará expandiéndose este año, pero mostrando mayor volatilidad. En la gráfica que sigue se aprecia una estabilización del comportamiento de la volatilidad del S&P 500 hacia finales del 2017, la cual se mantiene en los primeros días de enero, mes de anuncio de resultados económicos de las principales corporaciones estadounidenses.

Un Asset Allocation (asignación de títulos por categorías e intra-categorías)

En general, para este año, las rentas variables de USA, Europa Occidental (miembros de OCDE) y China muestran buenas perspectivas como para construir un portafolio global diversificado. En el caso de USA, debe tomarse con cuidado, y las compras deben realizarse aprovechando oportunidades debido a que como mencionamos líneas arriba los P/E se encuentra bastante elevados; no así el caso de los otros mercados-regiones ya señalados, y cuyas economías vienen experimentando los comienzos de una fase expansiva, estos son los casos de Europa Occidental y China. Este último mercado, interesante, hoy firme en su tendencia, pero siempre con shocks de volatilidad que no deben sorprender, ni asustar.

Respecto a las denominadas FAANG (Facebook, Apple, Amazon, Netflix, Google – Alphabet), aparte de factores propios a cada una de ellas, debemos tomar en cuenta que la reforma tributaria de Trump no las ha beneficia.

La composición del portafolio bajo estrategias pasivas empleando ETF (Exchange Trade Fund) resulta de utilidad para personas con perfil conservador y que desconozca de mercados distantes a USA pero que proyectan potencial de rentabilidad.

Si desea productos convertibles (bonos), resultan una buena estrategia, en momentos donde la renta fija se espera que mejore por sus rendimientos a medida que la Fed exprese un compromiso más agresivo respecto a los incrementos en la tasa de interés de política monetaria. Para el 2018 la Fed proyecta tres incrementos de tipos.

El denominado ruido político, particularmente Corea del Norte e Irán, en la actualidad no afecta el comportamiento de la renta variable, hoy por hoy, el mercado global de instrumentos en general, incorporando los llamados commodities, ha aprendido a andar con dichos ruidos

Los riesgos financieros.-

En este post me centraré en comentar dos tipos de indicadores que expresan riesgos de naturaleza sistémica; estos son los siguientes:

- El Indice de Stress Financiero de la Reserva Federal de San Luis (STLFSI por sus siglas en inglés).

- El spread 2s/10s de los instrumentos del Tesoro de USA.

El STLFSI se creó para medir el grado de estabilidad financiera, para ello se estableció el valor de cero cuando la economía y el sistema financiero cruzaban por un periodo de estado normal producto de un sistema estabilizado. Cuando el valor del STLFSI incrementa y avanza hacia valores positivos mayores, se interpreta que el sistema financiero se aleja de la estabilidad e ingresa hacia periodos de mayor riesgo sistémico que resultarían en mayor riesgo de default. Observando la gráfica contigua muestra un nivel por debajo de cero que se ha muestra de una tendencia más negativa, lo cual expresa que los bancos globales USA han venido mostrando buen desempeño que no afecta su fortaleza, a pesar que puedan haber incurrido en algunas pérdidas en algunos de sus segmentos de negocios; de allí, el incremento del valor de cotización de sus acciones.

El spread 2s/10s, hace alusión a la diferencia entre el rendimiento al vencimiento (Yield to Maturity: YTM) de los instrumentos del tesoro USA en lo concerniente a notas de 10 años menos notas de 2 años:

Este indicador es un indicador líder, significa que adelanta o alerta de forma anticipada posibles situaciones, específicamente respecto a auge o recesión económica. SE ha observado que los rendimientos de la nota de 2 años es muy sensible a los movimientos de las tasas de interés monetarias (Fed), y por tanto, al comportamiento del nivel de actividad económica en el corto plazo; mientras, las notas del tesoro de 10 años expresan las expectativas de crecimiento a largo plazo.

Sobre estos conceptos, se puede afirmar que si se percibe que la economía USA viene acelerándose en el corto plazo, sin ofrecer perspectivas de crecimiento a largo plazo esta diferencia se reduce. Así veamos el gráfico contiguo.

Como se aprecia en la gráfica, previa a las crisis del 2001 y 2007 los valores del spread resultaron negativos, pero no se cumplió con dicha claridad para las crisis de 1982 (crisis de deuda) y 1987.

Como se aprecia en la gráfica, previa a las crisis del 2001 y 2007 los valores del spread resultaron negativos, pero no se cumplió con dicha claridad para las crisis de 1982 (crisis de deuda) y 1987.

Hoy apreciamos que el mencionado spread viene bajando y aproximándose a cero por lo que debe tomarse con cuidado las inversiones a tomar en los mercados.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.