La reactivación económica en manos de factores externos

Desde el 2019 el Ministerio de Economía y Finanzas (MEF) y el Banco Central de Reserva del Perú (BCRP) mostraban cierto “optimismo cauteloso” respecto a las perspectivas de la economía peruana. Si bien se consideraba que las tensiones geopolíticas y comerciales entre Estados Unidos y China podrían moderar la demanda internacional de cobre (principal producto de exportación y fuente esencial de divisas para el Perú), las últimas ediciones del Marco Macroeconómico Multianual (MMM 2021-2024) y el Reporte de Inflación (RI setiembre 2020) admiten que el impacto de la COVID-19 hace muy difícil predecir con precisión cuál será el futuro de la economía peruana.

A pesar de este reconocimiento del nivel de incertidumbre bajo la cual los actores económicos vienen operando, es interesante notar cómo las dos instituciones económicas más importantes del país confían en que los impulsos fiscales de reactivación post-pandemia, más los ambiciosos planes de infraestructura y recambio de parque automotor y matriz energética de Beijing y Bruselas tendrán un efecto compensatorio que lleve al cobre a precios incluso más elevados que los que tenía previo a la crisis sanitaria. De hecho, el precio actual regresó hasta las magnitudes que tenía el 2018, lo cual sugiere que el optimismo del MEF y el BCRP no es del todo infundado.

De hecho, este optimismo más el efecto de reactivación/rebote después de la caída abismal de este año hace que también el MMM y el RI estimen entre 10% y 11% de crecimiento económico para el 2021, y más del 4% para el periodo 2022-2024. Estas proyecciones resultan claves para el MEF, ya que de otra forma no podría justificar el notable incremento de deuda pública que ha permitido el extraordinario nivel de gasto en los programas para atender la emergencia sanitaria y diferentes bonos para las poblaciones vulnerables y hogares que han perdido sus fuentes de ingresos independientes o dependientes.

Aquí es importante mencionar que, como bien anota el Consejo Fiscal (CF) en su análisis del MMM 2021-2024, las proyecciones de crecimiento para el periodo 2022-2024 se encuentran por encima de las tasas de crecimiento de hace 5 años (3.2%) y del crecimiento potencial estimado pre-pandemia (3.4%). Esta sobreestimación además parece no tomar en cuenta que, aún superada la crisis sanitaria, la recuperación del gasto privado puede ser lenta tanto en Perú como en los mercados mundiales. Finalmente, el CF enfatiza que otro supuesto cuestionable del MEF es la completa implementación de varias medidas de política económica, justo en un contexto que ha demostrado estar marcado por la inestabilidad política y que muy posiblemente solo se verá agravado por las elecciones del 2021. Esto siempre afecta las expectativas empresariales y en consecuencia los niveles de inversión privada.

En relación a la situación fiscal, tanto el MEF como el BCRP estiman que los ingresos tributarios cayeron de 15% del PIB el 2019 a 13% para el presente año. Como es de esperar, ambas instituciones fundamentan en los mejores vientos internacionales y medidas tributarias similares a las adoptadas por la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT) en los últimos años, una importante recuperación de 1 o 2 puntos porcentuales de la tributación hacia el 2021. De hecho, el MEF llega a proyectar que la tributación alcance 16.7% del PBI hacia el 2022, basado en la maduración de medidas como el aumento del impuesto selectivo al consumo ocurrida el 2017 y la implementación de nuevas medidas de combate al incumplimiento, la elusión y la evasión tributaria que podrían generar ingresos fiscales permanentes equivalentes a 1.5% del PBI.

Esta necesidad de mayores ingresos tributarios también se hace notoria si atendemos al Proyecto de Ley de Presupuesto del Sector Público 2021 (PLPSP 2021). A pesar del enorme choque que ha supuesto la COVID-19, el presupuesto registra el menor crecimiento en términos nominales y reales de los últimos cuatro años. Asimismo, el componente de inversión (gasto de capital) se reduce para el próximo año. Justo en el momento que más se necesita de un impulso fiscal tenemos una reducción de la inversión pública, y esto solo vuelve más difícil que las proyecciones optimistas del MEF se cumplan en los próximos años.

Evidentemente esta decisión no es gratuita: el país ya usó buena parte de los ahorros de los que disponía para financiar sus programas de respuesta a la emergencia sanitaria, registrando para el 2020 un déficit fiscal entre el 9% y 10.7% del PBI según el BCRP y el MEF, respectivamente. Este cuadro no parece mejorar para el 2021, año en el que estas mismas instituciones esperan entre 5% y 6% de déficit. Un reflejo de ello también es que el presupuesto público tuviera que financiarse en una mayor proporción a través de operaciones oficiales de crédito (de 12% del total el 2020 a 26% para el 2021). En resumen, la respuesta del MEF ante la reducción del espacio fiscal es el ajuste y no el de una reforma tributaria que permita financiar mayores niveles de gasto.

Hace un año dijimos que el Perú enfrentaba un dilema fiscal: por un lado, desaceleraba su crecimiento y se veía necesitado de política fiscal expansiva, pero a la vez los ingresos del tesoro estaban bastante disminuidos. El enorme choque que ha supuesto la pandemia solo profundizó este dilema, al punto que parece que el MEF no puede sino insistir en su fe en la recuperación por factores externos –principalmente una mayor demanda internacional de cobre– y la efectividad de “medidas tributarias” bastante tímidas. A estas alturas, la pregunta es si la recuperación de los ingresos corrientes del Estado puede seguir esperando a que el eterno combate a la elusión y la evasión tributaria rindan sus frutos, o si no sería mejor repensar el nivel de progresividad que tiene nuestro sistema tributario.

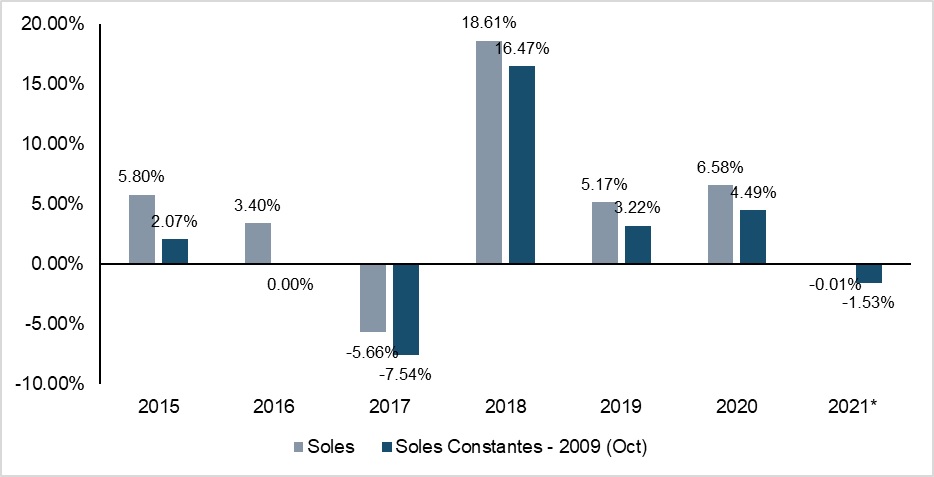

Crecimiento nominal y real del Presupuesto Público, 2015–2021

(Variación porcentual)

*2021 basado en inflación estimada por el BCRP en el RI de setiembre 2020.

Fuentes: PLPSP, BCRP.

Gasto de capital del gobierno general según presupuesto, 2015-2021

(Variación. porcentual)

*2021 basado en inflación estimada por el BCRP en el RI de septiembre 2020

Fuentes: PLPSP, BCRP.

Resultado Económico del Sector Público No-Financiero, 2015-2021

(Porcentaje del PBI)

Fuentes: MEF, BCRP. Los datos del BCRP (RI) son observados, excepto para los años con *

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.