Escribe Bruno André Herrera Criollo, alumno de Economía de la Universidad del Pacífico.

Muchas veces se ha dicho que la historia es un recuento de inminentes sorpresas y que solo es posible sopesar la trascendencia de los eventos que la constituyen tiempo después de su desarrollo. Pese a ello, existen hechos tan significativos que es difícil no percibir sus implicancias de manera inmediata, más aún cuando hay 44 000 millones de dólares sobre la mesa. Este es el monto aproximado que el hombre más rico del mundo, Elon Musk, pagaría para hacerse con el control de la red social de más de 300 millones de usuarios. Sin duda, el magnate está ya bastante acostumbrado a las cifras que superan los seis dígitos y quizá esa habituación lo haya inclinado a declarar que no le preocupa el desafío económico de dirigir Twitter. Sin embargo, esta aparente distensión podría ser una estrategia para abatir la incertidumbre en torno a un proyecto que, entre otras cosas, pondría en juego sus finanzas y el status quo de las redes sociales a nivel global.

Tapar el sol con un ave

Los ambiciosos proyectos que Musk anuncia cada cierto tiempo al mundo y las extraordinarias expectativas que producen no necesariamente han coincidido con el verdadero desempeño de sus empresas. A pesar de los hitos de SpaceX, Tesla y The Boring Company, en los últimos años, las postergaciones y dificultades logísticas de sus productos han puesto a las tres compañías al filo de la bancarrota en más de una oportunidad.

Para The Boring Company, por ejemplo, la puesta en marcha de su iniciativa Hyperloop, un megaproyecto basado en la implementación de túneles para el transporte rápido de vehículos individuales ha resultado considerablemente compleja. Desde su lanzamiento en el 2015, el avance de las vías ha sido de apenas 2.7 kilómetros en total y quizá por esta limitación las únicas pruebas realizadas hasta la fecha se han llevado a cabo con vehículos conducidos manualmente a velocidades normales (rapidez que dista de los cerca de mil kilómetros por hora que se propusieron al principio). Ante estas y otras críticas, la compañía declaró recientemente a través de Twitter que comenzarían una marcha blanca a fines del presente año en un posible intento de mitigar la presión de los inversionistas (Hetzner, 2022). Sin dar más declaraciones, ¿podría este anuncio convertirse en una postergación más?

Aunque en SpaceX semejantes retrasos se han vuelto inmanentes al negocio, la naturaleza y dimensión de sus operaciones le otorgan un margen de tolerancia mucho más holgado. No obstante, las complicaciones en la producción de los motores Raptor, cruciales para la propulsión de misiones como Starship y Starlink, obligaron a la compañía a cancelar el programa Crew Dragon (Díaz, 2022). A fines de 2021, estos inconvenientes en la cadena de producción, sumados a algunos cambios en la junta directiva de la empresa mantuvieron sin tregua al multimillonario sudafricano y lo llevaron a comunicar a sus trabajadores “el riesgo genuino de bancarrota” que corría SpaceX si no cumplía las estrictas metas que se había trazado para este año (Wise, 2022).

Por su lado, la compañía insigne de Musk, Tesla, tampoco está exenta de desafíos. Pese a haber registrado ganancias anuales de 5500 millones de dólares el año pasado, casi el 734% de la cifra obtenida en el 2020, el número de usuarios insatisfechos por la calidad y accesibilidad de su servicio al cliente va en aumento. Esto ocurre en un contexto en el que el boom de sus vehículos eléctricos no ha sido correspondientemente acompañado por la instalación de infraestructura para la atención al usuario a causa de un enfoque determinado a maximizar la venta de unidades (Duffy et al., 2022).

Pese a que actualmente la compañía cuenta con 673 centros de atención y una flota de servicio técnico a domicilio de más de 1300 unidades a nivel global (Tesla, 2022), la creciente demanda por autos eléctricos, ahora intensificada por las presiones sobre los combustibles fósiles derivadas de la invasión rusa de Ucrania y los procesos de transición energética en países desarrollados, acentúa una brecha que ni el ritmo más característico de la empresa parece capaz de angostar. El deterioro de la compañía en China (su segundo mercado después de Estados Unidos) por sus limitaciones en este ámbito es el reflejo de las futuras adversidades que la compañía afrontará de no apremiar la solución del problema (Reuters, 2021).

Ante estas circunstancias, la compra de Musk parecería contraintuitiva y, por esta razón, no son pocos los expertos que han interpretado su decisión como un intento de disimular las sombras que se extienden sobre sus iniciativas. Nils Pratley, editor financiero de The Guardian, considera que la movida del magnate busca distraer a los accionistas de Tesla (donde actualmente controla el 17% de la empresa) o, en el peor de los casos, se trata de un riesgo que Musk está verdaderamente dispuesto a asumir (Pratley, 2022). Existen varias razones para creer que, a pesar de su impresionante fortuna, el célebre ingeniero podría haber hecho una apuesta muy peligrosa.

Vuelo rasante

Desde que Elon Musk anunció su interés en adquirir Twitter, el precio de las acciones de la compañía se disparó repentinamente luego de un mediocre inicio de año en el que alcanzó el mínimo de 33 dólares por acción, su cotización más baja desde julio de 2020. En estas condiciones, los shareholders de la compañía deben haberse visto a sí mismos ante un complejo dilema: aceptar el ofrecimiento de Musk y transferir el control de la empresa o rechazarlo y afrontar el desencanto bursátil que seguiría después. De hecho, la millonaria oferta iba mucho más allá de su propia valoración y expectativas sobre Twitter, por lo que las negociaciones se sellaron rápidamente, al mismo precio que Musk propuso.

Con todo, la que podría ser la transacción más mediática del año trajo consigo un hilo de datos que sembraron la incertidumbre incluso en aquellos inversionistas que ven con buenos ojos la impronta de Musk. El riesgo de que las reguladoras observen la compra o que la nueva dirección de la plataforma resulte adversa a sus intereses económicos motivó a muchos a proteger sus portafolios, esperar que el mercado se normalice y conocer las nuevas directrices de la red social antes de volver a invertir en ella. Los previos pasivos de la compañía que Musk adquirió con ella también juegan un rol importante al punto de que la calificadora S&P Global Ratings advirtió que la transacción podría ocasionar una rebaja de varias posiciones a la calificación crediticia a la compañía (Kilgore, 2022). Esta previsión llega cuando Twitter cuenta con calificaciones BB+ por parte de S&P y Ba2, por Moody’s (siendo ambas calificaciones contempladas dentro del rango de riesgo crediticio sustancial).

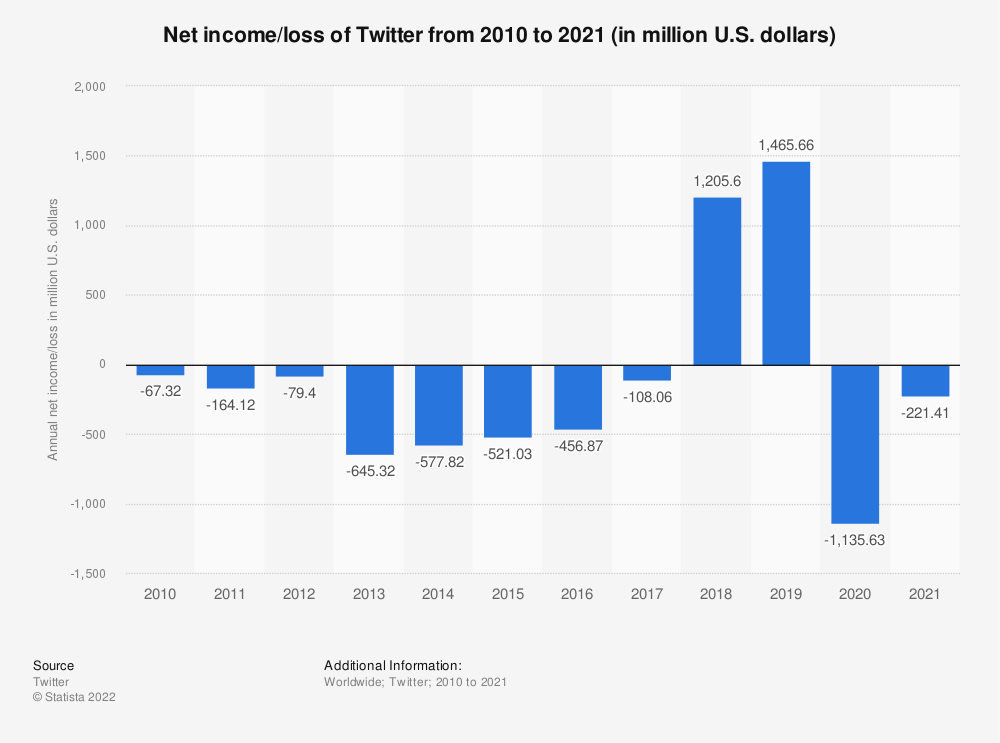

En los días posteriores a la compra, la capitalización de mercado de la red social mantuvo una tendencia alcista, aunque sin la misma vertiginosidad que al principio del anuncio. Era de esperar, después de todo, que el entusiasmo por las acciones de la empresa que registró pérdidas netas por más de 221 millones de dólares el 2021 y casi 1136 millones de dólares en 2020 fuera relativamente pasajero (ver Figura). El reto de Musk consistiría ahora en levantar el perfil de una plataforma que no ha logrado equiparar el éxito financiero de sus más grandes competidoras: Meta (antes Facebook) y Google. ¿Cómo lo logrará?

Figura 1

Nota: El gráfico representa los beneficios netos en millones de dólares declarados por Twitter del 2010 al 2021. El gráfico es de Statista.

De plazas y arenas

Aunque ahora el posible nuevo hombre en la proa de Twitter anuncie que planea convertir la red social en un lugar de “máxima diversión”, nada parece indicar que esta promesa no traiga consigo una etiqueta de precio. Así, el modelo de negocio de la empresa, fundamentado en anuncios y publicidad, podría explorar alternativas de monetización similares a aquellas con las que ya cuentan Youtube y Spotify. Sin embargo, esta posibilidad no solo mengua ante los pobres resultados obtenidos por Twitter Blue, el servicio de suscripción premium que la compañía lanzó el año pasado, sino también por la misma política de código abierto que el magnate quiere impulsar.

Esto se debe a que, si bien una medida de transparencia semejante generaría un efecto positivo en la confianza otorgada por los usuarios, desclasificar los algoritmos con los que opera la página podría abrir una ventana para el desarrollo de complementos que sorteen las desventajas de las cuentas no premium (véase el caso de los bloqueadores de anuncios para Youtube). La propuesta también podría exponer el servicio al espionaje corporativo de la competencia, entre otros problemas que restringirían las opciones de recaudación de Twitter. Por consiguiente, sigue siendo un misterio cómo es que Musk espera obtener dinero de su última adquisición. Quizá la respuesta a esta interrogante se encuentre en una capa más sutil de sus declaraciones.

En los últimos años, Twitter ha adquirido prominencia como el espacio virtual para la expresión política por excelencia. A partir del escalamiento de las tensiones sociales en Estados Unidos, los administradores de la plataforma cancelaron las cuentas de diversos perfiles que infringieron su política de rechazo a los discursos de odio, siendo la clausura permanente de la cuenta del entonces presidente estadounidense Donald Trump quizá la decisión más controvertida de la historia de la página. A la expulsión de Trump siguió un éxodo masivo de sus simpatizantes hacia otras plataformas más tolerantes con su retórica y convicciones. Para Musk, las acciones tomadas en contra de estas formas de expresión constituyen un mecanismo de censura que buscará relajar cuando no desmantelar durante su gestión. Así, Twitter se convertiría en una “plaza pública” donde ningún sector del espectro político capture la narrativa oficial sobre la verdad.

Más allá de que estos supuestos afanes podrían disimular el deseo de reincorporar a los miles de usuarios que dejaron de consumir los productos de la red, la sostenibilidad de una plaza pública virtual en ausencia de los controles que Musk desdeña la acerca más a la posibilidad de convertirse en una arena antipolítica que en un “espacio para la diversión”. La creciente acrimonia entre las esferas conservadoras y progresistas alrededor del mundo dan cuenta de un cisma cuya reversión no se encuentra precisamente en el sarcasmo o la ironía.

Por supuesto, es bien sabido que, a río revuelto, ganancia de pescadores. Ya sea en medio de un paraíso de memes o un infierno de polarización, Elon Musk podría sacar provecho de su nueva adquisición como un megáfono a través del cual influenciar a la opinión pública sobre sus otras inversiones y definir así la perspectiva política sobre las mismas. El reciente lanzamiento de Truth Social, la alternativa de Twitter patrocinada por Donald Trump, abre una oscura ventana hacia la instrumentalización explícita de las redes sociales para la satisfacción de intereses muy particulares.

¿Será el bastión de la libre expresión prometido por Elon Musk un acierto empresarial, un naufragio insalvable o una distopía subrepticia disfrazada con memes y risas? Por el momento, las idas y venidas del magnate en torno a la materialización de la compra y la disputa sobre el porcentaje de cuentas falsas que presuntamente lo disuaden de dar el paso definitivo, vienen sembrando grandes dudas entre contrarios y simpatizantes. La ambigüedad de las últimas declaraciones de Musk sobre la adquisición han ocasionado que el precio de las acciones de Twitter vuelva a descender por debajo de los 40 dólares y aunque la luz verde que las reguladoras estadounidenses otorgaron a la transacción han revertido en cierta forma dicha caída, el errático estilo de Musk seguirá dejando nuestras preguntas en vilo.

Bibliografía

Díaz, J. (2022, 30 de marzo). Elon Musk cancela su nave Dragon mientras lucha para evitar la bancarrota. El Confidencial.https://www.elconfidencial.com/tecnologia/novaceno/2022-03-30/spacex-cancela-naves-tripuladas-dragon_3400256/

Duffy, K., Asher, I. & Levin, T. (2022, 28 de febrero). Elon Musk puts aggressive growth ahead of customer service. It may come back to bite him. Insider. https://www.businessinsider.com/elon-musk-customer-service-tesla-spacex-prioritize-aggressive-growth-2022-2#:~:text=Tesla%20owners%20say%20they%20struggle,pace%2C%20according%20to%20regulatory%20filings.

Hetzner, C. (2022, 25 de abril). After years of failure, Elon Musk’s Boring Company claims it will finally test a full-scale Hyperloop this year. Fortune. https://fortune.com/2022/04/25/elon-musk-boring-company-hyperloop-2/

Kilgore, T. (2022, 26 de abril). Twitter credit faces a ‘multiple-notch’ downgrade as Musk’s buyout leads to significant spike in debt. MarketWatch. https://www.marketwatch.com/story/twitter-credit-faces-a-multiple-notch-downgrade-as-musks-buyout-leads-to-significant-spike-in-debt-11651000133

Pratley, N. (2022, 26 de abril). Tesla shareholders are forgotten constituent in Elon Musk’s Twitter deal. The Guardian. https://www.theguardian.com/business/nils-pratley-on-finance/2022/apr/26/tesla-shareholders-elon-musk-twitter-deal

Reuters. (2022, 22 de abril). Analysis: Tesla’s bad week in China was months in the making. Reuters. https://www.reuters.com/business/autos-transportation/teslas-bad-week-china-was-months-making-2021-04-22/

Tesla. (2022). Q1 2022 Update. Tesla. https://tesla-cdn.thron.com/static/IOSHZZ_TSLA_Q1_2022_Update_G9MOZE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22TSLA-Q1-2022-Update.pdf%22

Twitter. (2022). Beneficios netos anuales de Twitter a nivel mundial entre 2010 y 2021 (en millones de dólares) [Gráfica]. In Statista. https://es-statista-com.up.idm.oclc.org/estadisticas/513568/twitter-ingresos-netos-anuales/

Wise, D. (29 de noviembre 2021). Elon Musk says SpaceX could face ‘genuine risk of bankruptcy’ from Starship engine production. Space Explored. https://spaceexplored.com/2021/11/29/spacex-raptor-crisis/#h-risk-of-bankruptcy

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.