Actualmente las amenazas de los delitos económicos son continuas y cambiantes, por ello es importante contar permanentemente con una re-evaluación de los controles de prevención y detección, evaluaciones periódicas de los riesgos de fraudes, así como el mantenimiento de un sistema de control interno efectivo y eficiente. En ese sentido, los resultados de dos reportes relacionados con temas de fraude nos indican lo siguiente:

(i) PwC a través de su Encuesta Global sobre Delitos Económicos 2016 señala que en Latinoamérica más de una organización de cada cuatro fue víctima de un delito económico, siendo los principales: la malversación de activos, sobornos y corrupción, fraudes en compras y contrataciones, así como fraudes contables. Cabe destacar que estas situaciones delictivas originan no sólo pérdidas financieras, sino también reputacionales, afectando en consecuencia, la moral de los empleados. De igual forma, esta encuesta plantea que contar con un Programa de Ética y Cumplimiento es un mecanismo importante para prevenir la comisión de delitos económicos, siendo el monitoreo de los reportes de la línea de denuncia (42%) una de las piezas más importantes para asegurar la efectividad de tal Programa y, por ende, de la lucha contra las situaciones de fraude antes mencionadas.

(ii) El Reporte de las Naciones de Fraude Ocupacional – Estudio Global del Fraude 2016 realizado por la ACFE (Association of Certified Fraud Examiners), establece que el método más común de detección inicial de fraudes son los “tips” o “soplos” (39.1% de los casos), inclusive antes que las auditorías u otros controles que las compañías pudieran tener implementados. De igual forma, este Reporte concluye que las organizaciones que tienen líneas de denuncias son más propensas a detectar fraudes que las empresas que no lo tienen (47.3% comparado contra el 28.2%, respectivamente).

Los resultados del mencionado Reporte también indican que las fuentes de los “tips” son los empleados (51.5%), seguido de clientes (17.8%) y fuentes anónimas (14%). Cabe mencionar que si bien el teléfono es uno de los mecanismos de reporte más comunes (39.5% de “tips” se recibieron por esta vía), también el uso de correos electrónicos dedicados u otras formas digitales de recepción son los medios más usados por los denunciantes, por ello, la relevancia de contar con diversos canales de recepción para reportar fraudes. Estos resultados reconocen la importancia de establecer mecanismos de reporte, asegurándose la confidencialidad y garantizándose que no se tomarán acciones contra los denunciantes.

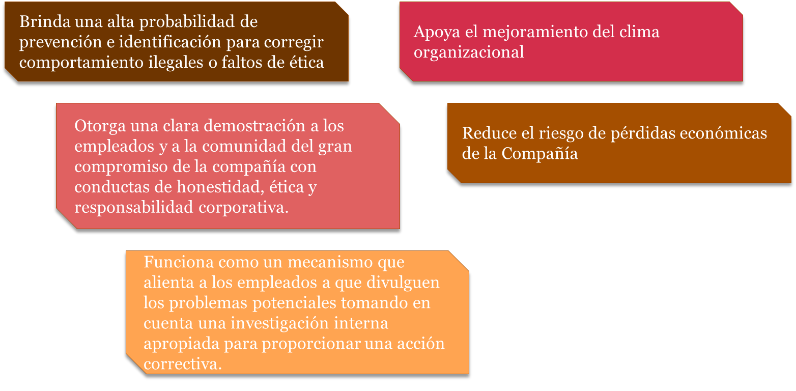

En conclusión, como se puede apreciar, ambos reportes globales destacan que las líneas de denuncias son la principal herramienta para la prevención y detección de fraudes a nivel mundial, logrando adicionalmente las siguientes ventajas competitivas de las empresas en el mercado:

Cabe destacar que una vez tomada la decisión de contar con una línea formal e independiente de denuncias, ésta debe tener un monitoreo y revisión constante para que sea efectiva (conforme se establece en la encuesta de PwC), siendo relevante la designación de una función responsable de dichas actividades, ya sea a nivel de un Comité de ética o asignando a una persona específica, quienes en uno u otro caso y por la aplicación de prácticas de Buen Gobierno Corporativo, deben reportar periódicamente a la Alta Dirección, de forma tal que puedan tomarse medidas preventivas y de remediación (cuando corresponda) efectivas, recordando a Paulo Freire: “No hay denuncia verdadera sin compromiso de transformación, ni compromiso sin acción”.

COMENTARIOS

Excelente artículo Nancy. Aunque parezca increíble a los Auditores nos llega información de todo (parece que atraeríamos con un imán), sin necesidad de tener una línea de denuncias, ya que muchas personas no quieren comprometerse. En mi caso, recibí denuncias del personal de limpieza, choferes, vigilantes y practicantes, que luego fueron confirmadas.

Interesante tema, como auditor para combatir los actos corruptos y la corrupción en una empresa o entidad previa evaluación del ambiente o entorno de control, al gerente le sugiero uno que cuente con un comité de auditoría y que el comite de control interno se encargue de evaluar mensualmente la efectividad de los controles internos, que los empleados formen parte del ambiente y cultura de control mediante sus opiniones escritas, la publicación de las deficiencias de control detectados no solo por el auditor sino por el personal

Implementar los mecanismos necesarios e insistir en los valores éticos y morales para que la organización interna se fortalezca y no permita la penetración de la corrupción

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.