R. Washington López A.

RESUMEN

La sesión del viernes de la semana pasada ha sido caracterizada por volver a realizar nuevos máximos históricos, los principales índices de Estados Unidos reflejando una euforia extrema en Wall Street, un indicador de sentimiento que no solo nos confirma la generación de una burbuja de liquidez sino que nos hace tener gran cautela ya que el riesgo es muy alto hacia un próximo cambio de tendencia, y la historia ya nos ha enseñado reiteradas veces utilizar el mismo comportamiento justo en la fase final de la tendencia.

El Dow Jones cerró en 31.458 pts., el Sp500 en 3.934 pts. y el Nasdaq en 14.095 pts., superando los 3 índices los máximos alcanzados a finales de enero, generando un retorno a favor de 5% promedio en el mercado americano.

Estos valores reflejados en los precios de las acciones tienen una sobrevaluación extrema, la cual sabemos y somos conscientes que no son cuantificadas en base al valor o earnings de las empresas, sino existe dos factores sumados a este criterio: i) La infinita liquidez, emitida por la FED y los principales Bancos Centrales, ii) El efecto moda por la bolsa que genera esta euforia extrema.

Bajo nuestro criterio, existen diversos factores de riesgo que han alimentado este rally de la bolsa americana y porque sostenemos nuestra teoría del “Año Fibonacci 2021” la bolsa americana finalizará el “bull market” e iniciará una de las más recordadas crisis financieras de la historia, en este artículo mencionaremos las más importantes.

I. INDICADORES DE SENTIMIENTO: EUFORIA EXTREMA

El año pasado mencionamos el rompimiento récord de estos indicadores de sentimiento los cuales superaban en un rango de 10% a 15% los grandes techos de la historia del mercado americano, tanto en la burbuja de las .com y la subprime, por lo cual ya era preocupante estos indicadores exuberantes; sin embargo los valores actuales son sobrenaturales, encontrándose 30% superior a los techos históricos en Wall Street, unos ratios que son realmente inexplicables, en un escenario de crisis constitucional en EE.UU., con una tercera ola de contagios en EE.UU. y Europa, con cierre de economías, aumento de desempleo, riesgo de depresión financiera en las principales economías, nos lleva a pensar: ¿Son reales los valores actuales que refleja el mercado o existe una sobrevaluación extrema en estos valores?

Recordemos, que el stock market está compuesto por un conglomerado de personas que intenta leer o predecir el futuro, generando esta calidad intensamente humana un escenario dramático en el mercado de valores, en dónde hombres y mujeres ponen a prueba sus juicios contradictorios, esperanzas, temores, fortalezas, debilidades, codicias e ideales; lo cual los lleva finalmente a tomar una decisión al mercado.

Este conglomerado de personas casi siempre es manipulado en dónde un grupo de poder que controla los medios de prensa, les muestra y alimenta sus emociones, sus codicias y expectativas, generando así esta concentración masiva y estas burbujas en los mercados financieros, estrategia que han utilizado muchos años para continuar beneficiando sus capitales.

A continuación, analizaremos detalladamente los principales indicadores:

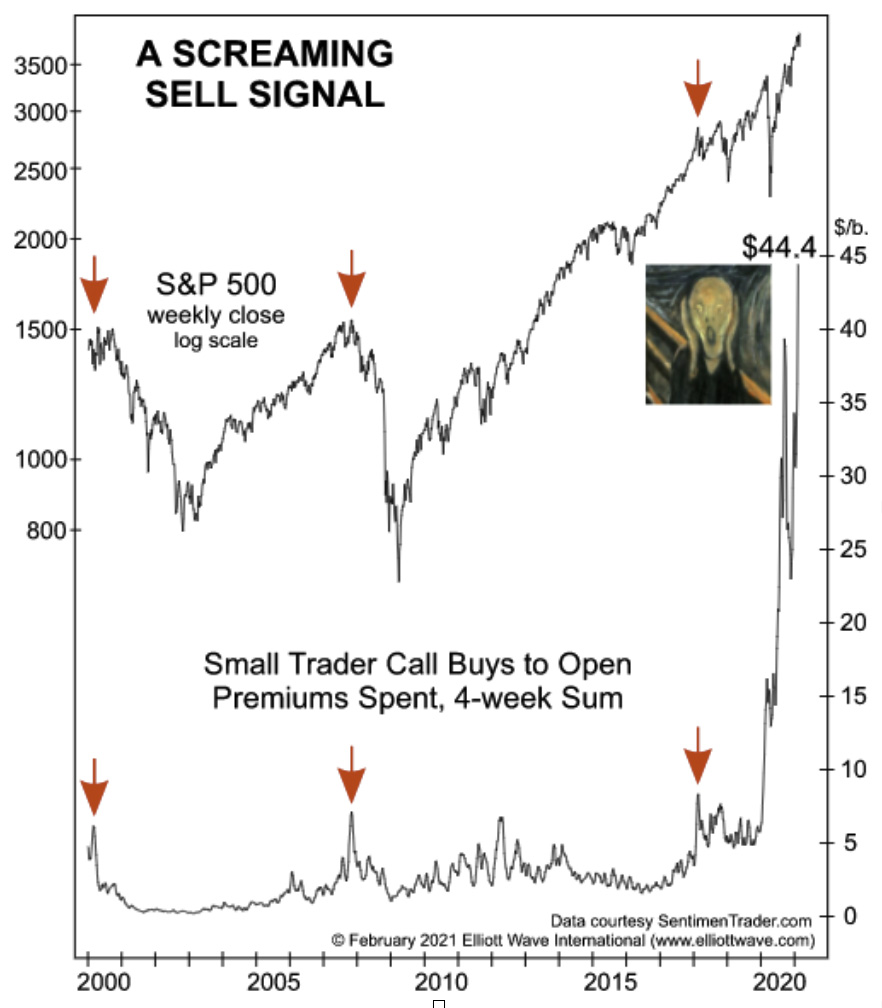

A. OPCIONES, primas pagadas por las OPI

La euforia y manipulación de los precios de GameStop no deja de sorprendernos luego de subir 2716% desde enero, la accion cayó 89% en 5 días; sin embargo en esta oportunidad no analizaremos este caso en particular, sino el consensus del mercado y la intervención de los inversionistas retails en opciones (derivados financieros) los cuales aparecen realizando compras extremas de primas en éstos activos ( OPI, acciones de centavos) justo al fin de las tendencias del mercado americano.

En el siguiente gráfico, podemos observar las siguientes conclusiones:

- Marzo 2000, la suma de primas pagadas en cuatro semanas coincidió con el inicio de una caída de 51% en el Sp500, el aumento fue solo una octava parte de los niveles actuales.

- En el 2007, la suma de las primas coincidió con el desplome del 58% en el Sp500.

- En el 2018, ocurrio lo mismo y se generó una caída del 18%.

- Este año, los comerciantes pequeños han pagado una increible suma record de 44.4 mil millones en primas de opciones de compra, superando 5 veces los records anteriores del 2000 y 2007, es por ello pensamos que el proceso correctivo será superior al 50%.

La manía de los pequeños comerciantes por las opciones de compra son una prueba convincente que nos encontramos próximos a finalizar la gran tendencia alcista del mercado americano, pues esto sucederá pronto.

B. CAPITALES EXTRANJEROS – NYSE

Durante decadas las fuertes compras extranjeras en el mercado de valores de EE.UU. han servido como un indicador excelente para identificar los máximos históricos, pues los extranjeros asumen sus mayores posiciones cuando las principales tendencias están a punto de revertirse.

Como podemos ver en la gráfica, cuando el indicador “Foreign Invesment in US Equities” alcanzó 30 MDD, punto más alto de la época, se generé el desplome del 78% en el Nasdaq, generandose la burbuja tecnológica.

Lo mismo ocurrió en el 2008, antes de la crisis subprime, los capitales extranjeros realizaron un nuevo record de 40 MDD promedio, lo que trajo consigo un desplome superior al 50% en el Sp500.

Como observamos actualmente las compras extranjeras a fines del 2020 superaron todos los registros anteriores, en un promedio de 50% el extremo de octubre del 2007, por lo cual es otro criterio que alimenta nuestra visión bajista.

C. ADMINISTRADORES DE FONDOS – USA

Los Fondos de inversión de EE.UU. también son al menos tan optimistas como lo han sido en casi 20 años, como podemos observar en el gráfico de la izquierda, la encuesta de administradores de fondos de Bank of América muestra otro récord de enero en el porcentaje de administradores expuestos a un riesgo superior al normal.

Adicional, el segundo gráfico nos muestra el Índice de exposición de la Asociación Nacional de Gestores de Inversión Activos, saltando por encima de 100 en enero, un nuevo récord extremo, lo cual es sorprendente, incluso los gestores de NAAAIM más bajistas tenían un 75% de acciones netas largas, cuando incluso los bajistas son optimistas es cuando es el momento de que todo estalle, el sentimiento ya no puede volverse más extremo, nos encontramos en el techo histórico del mercado americano.

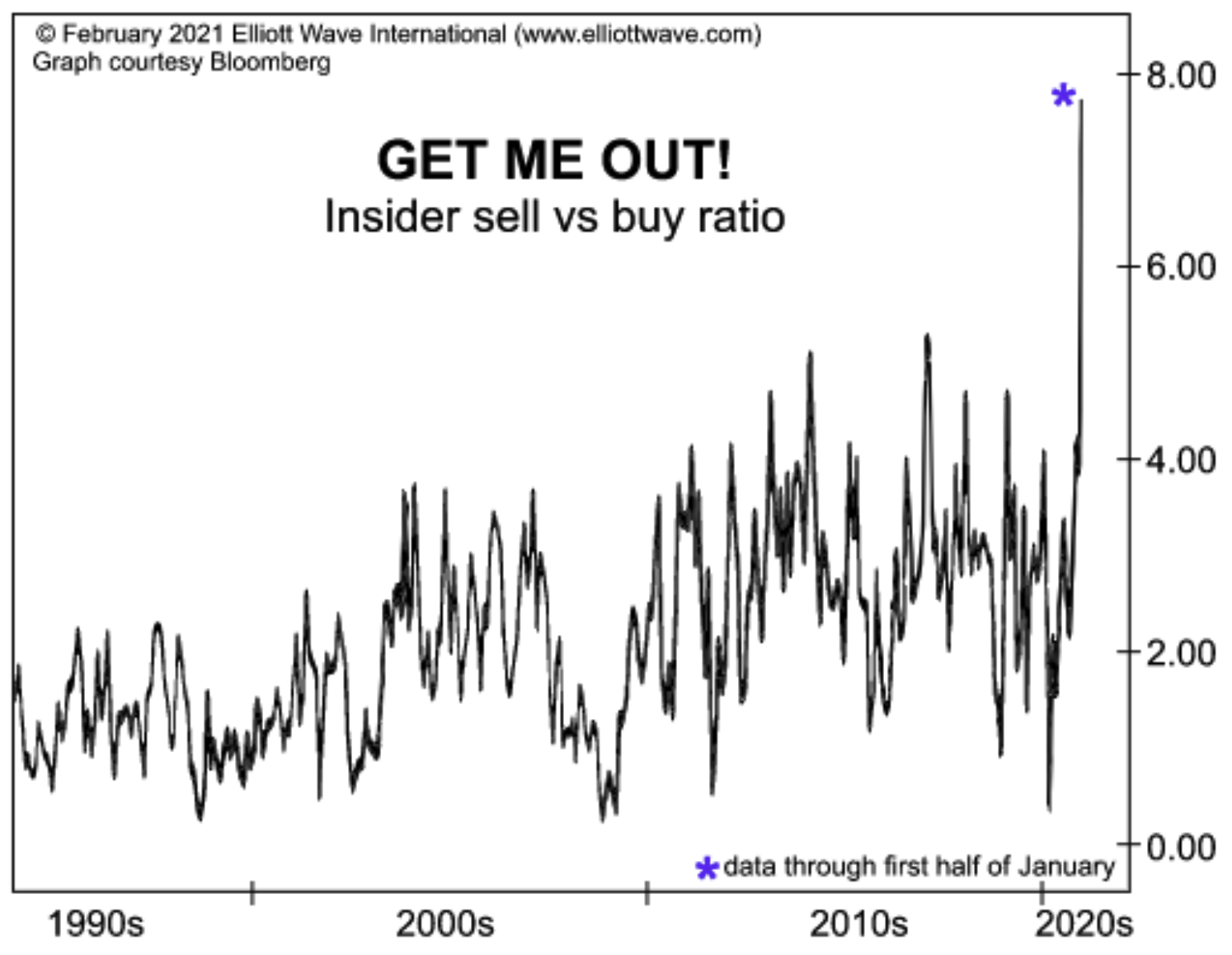

D. INFORMACION PRIVILEGIADA – ATENCIÓN

Esta ratio pone en contexto nuestra teoría respecto al grupo de poder que controla los mercados, según The Washington Services, que rastrea las compras y ventas de información privilegiada, se vendieron 7.8 veces más acciones adicionales de las que compraron en las dos primeras semanas de enero.

Como se muestra en el gráfico, la relación venta-compra es fácilmente la más extrema que en cualquier otro momento desde 1990, definitivamente debe de haber una razón para ello. En definitiva, cualquiera que sean las razones, ahora los conocedores parecen encontrarlas aún más convincentes.

En conclusión, revisando los principales indicadores de sentimiento, la mayoría ha superado con un porcentaje considerable los niveles récords extremos que la historia ha precedido con un desplome de los mercados, éste escenario sumado a la extrema liquidez existente en la economía y el efecto moda que ha contagiado y exponenciado a los inversionistas retails a través de los reddits y la comunidad Wallstreetbets, detectamos una total burbuja en el mercado americano la cual se encuentra próxima a estallar.

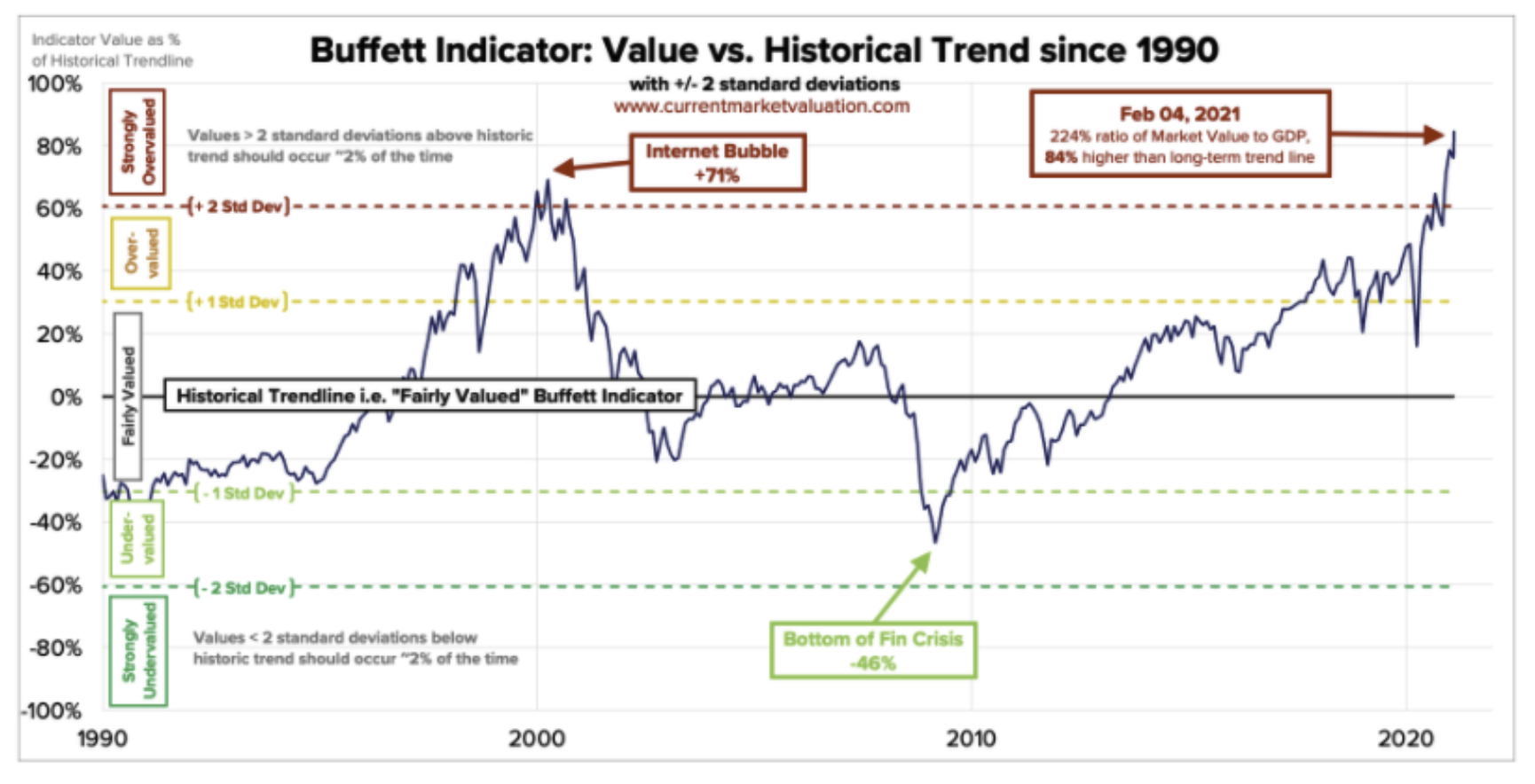

II. INDICADOR DE WARREN BUFFETT

A lo largo de los años el indicador de Warren Buffett se hecho conocido y valorado por los invesores de bolsa, no solo por el gran desempeño del Guru financiero, sino por sus reconocidas frases como “Cuando la mayoría es codicioso, yo soy temoroso”, encontrándose hoy actualmente en una coyuntura en que la mayoría actúa bajo el factor codicia, a lo que tanto Warren Buffett como su indicador recomiendan no tener posiciones en el mercado americano y prepararse para un posible crash en el corto plazo.

El “indicador de Buffett” es una relación simple: la capitalización de mercado total de las acciones estadounidenses dividida por el valor total en dólares del producto interno bruto de la nación.

Los riesgos aumentan ya que este indicador, cruzó por primera vez su pico anterior en la era de las punto com el 2019, llegando actualmente a valores estratosféricos, en donde la capitalización del mercado de valores de EEUU es mas del doble del PBI de la nación, destacando una “mania notable” en el mercado.

Michael O’Rourke, estratega jefe de mercado de JonesTrading, menciona lo siguiente: “Incluso si uno esperara que las políticas (de la Fed) fueran permanentes, lo que no debería ser, no justificaría pagar dos veces el promedio de 25 años por acciones”.

Esta separación del indicador Buffett de su tendencia a largo plazo se une a una variedad de otras métricas de valoración que han superado sus registros anteriores en el rebote del mercado bajista inducido por la pandemia el año pasado, si no años antes.

La relación precio-beneficio, precio-venta y precio-valor contable tangible se encuentran entre las métricas firmemente por encima de los niveles de la era de las puntocom que muchos inversores asumieron que eran picos únicos en la vida, encontrándose muchos efectos similares desde la perspectiva económica que simula el techo del mercado tanto en el 2001 como en el 2008, realizando patrones similares en la actualidad.

III. ANÁLISIS TÉCNICO

Los índices se encuentran en la fase final de onda (5) iniciada en Marzo del año pasado con la Crisis del Covid-19, extendiéndose en la parte superior actual completando el proceso interno dentro de la onda 5 final, por lo cual podemos concluir desde la perspectiva elliotista, que el ciclo alcista iniciado fines del 2008 ha llegado a su fin, y todos los indicadores de sentimiento reflejan este próximo cambio de tendencia, movimiento el cual estamos convencidos que no será una corrección menor, sino todo lo contrario.

Bajo nuestra perspectiva, el mercado se prepara para realizar un proceso correctivo de mayor envergadura comparado con el crash el coronavirus (35% promedio abajo los mercados) creemos que en esta oportunidad la corrección será mayor tanto en precios como en tiempos, por lo cual los inversionistas deben prepararse a presenciar después de 13 años un crash similar a lo que se vivió el 2008 – 2001.

Desde nuestra perspectiva técnica, el Sp500 ha logrado alcanzar la zona máxima del canal extrapolado en la zona de 4.000 pts, en donde a la par visualizamos un techo psicológico en el precio, sumado a la divergencia formada desde el 2018 con los principales osciladores técnicos, factores que alimentan y aumentan la confianza al proceso correctivo.

En el corto plazo, detectamos una cuña en formación final, la cual aumenta las probabilidades de encontrarnos actualmente en zonas de techo, patrón técnico que para confirmarse el Sp500 debería perforar los mínimos de 3.700 pts – 3.600 pts, escenario que confirmaría el inicio del cambio de tendencia y un proceso correctivo directo a la zona de 3.200 pts – 3.000 pts Sp500, para posteriormente ir a la zona de 2.800 pts

Finalmente, desde el 2020 venimos recomendando mantener una posición defensiva en sus portafolios en dónde estén comprados oro y bitcoin, activos que han generado 40% y 200% de retorno en promedio, anticipándose como activo refugio a la coyuntura actual. Adicional a ello, recomendamos tener buen porcentaje en CASH para esperar el proceso correctivo, y a los inversores más arriesgados tomar posición en contra del mercado americano, a través de la volatilidad o ETF inversos al mercado, para mayor información pueden contactarnos al siguiente e-mail:

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.