#ProyectosAPPForestales

Autor: Sergio Bravo Orellana

De acuerdo a los datos del Banco Mundial, Perú es el noveno país con mayor superficie forestal en el mundo y es el segundo dentro de Latinoamérica. Es importante notar que Chile o Uruguay no se encuentran en la lista de los seis primeros países con superficie forestal; sin embargo, tienen un importante desarrollo forestal y maderero.

Tabla 1 Superficie forestal por país en Lationamérica

La extensa superficie forestal peruana ha sido (y es) sometida a un fuerte proceso de deforestación. Un ejemplo, es que durante el 2016 se ha registrado en Perú la segunda tasa de deforestación más alta desde el 2011, sumando un total de 177,566 hectáreas devastadas. Los departamentos más afectados por este flagelo son Loreto, Ucayali y San Martín que, en conjunto, representan el 54% de la superficie deforestada en el país. Ante este escenario, es importante diseñar una estrategia que permita detener la pérdida de áreas forestales y que pueda emprenderse la reforestación de los bosques.

Por lo mismo, se plantea la promoción de Asociaciones Público Privadas (APP) forestales, pues tienen el potencial de impulsar el cumplimiento de los objetivos nacionales de desarrollar y reforestar bosques. Por lo general, los proyectos de bosques son de larga maduración, no solamente por el tiempo que tarda la maduración de la especie de madera, sino porque financieramente este tipo de proyectos madura a largo plazo. En tal sentido, es importante estructurar un contrato APP que tenga, en perspectiva, plazos largos (por lo que debería utilizarse posiblemente la figura del derecho de superficie, antes que la concesión). Habría también que tener claridad sobre las extensiones de terreno disponibles para el programa, de modo que se pueda atraer a grandes operadores que desarrollen importantes inversiones.

Se puede tener programas de promoción de la inversión en los siguientes segmentos:

- Desarrollo, forestación y reforestación de madera para la industria maderera.

- Plantaciones de madera para uso de generación eléctrica.

- Productos forestales diferentes a la madera: frutos, yemas, látex, resinas, gomas, plantas medicinales, entre otros, que no requieran el desprendimiento de la cobertura boscosa.

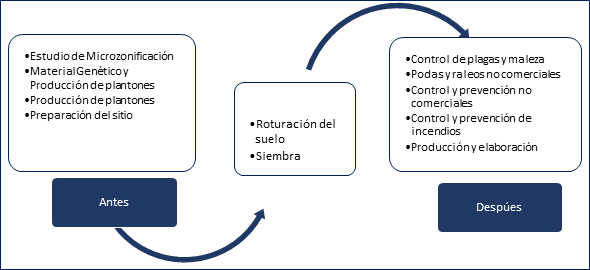

Importantes inversiones establecen generar programas de promoción de inversión para grandes operadores que posiblemente se interesen en extensiones superiores a 25,000 hectáreas (cifra que podrá ser definida con los mismos operadores) y en proyectos con periodos de vigencia superiores a 60 años (plazos y condiciones de renovación que deberían ser también consultados en el proceso de promoción). Debe considerarse que este tipo de proyectos implica un ciclo largo para el desarrollo de los árboles, a fin de garantizar la calidad óptima de producto. Esto se puede resumir en el siguiente proceso:

Ilustración 1 Fases del proyecto Forestal

Elaboración Propia

Como se puede observar, un proyecto de desarrollo forestal es de larga duración, esto se debe al tiempo de maduración que necesita el árbol. Este proceso toma años y puede variar drásticamente de acuerdo a la especie. Por ejemplo, en el caso de una plantación de bolaina, el periodo de maduración requerido para aprovechar el árbol es de 8 años en promedio, mientras que en una plantación de eucaliptos, sería de 16 años. Esta característica del proyecto lo expone a distintos tipos de riesgo y hace necesario contar con un tipo de financiamiento de largo plazo, que se ajuste a sus necesidades. Entre los riesgos que son importante administrar en el desarrollo de una plantación están la demora en la recepción de permisos y títulos, la falta de servicios básicos en la zona, la ocurrencia de plagas y maleza, el riesgo de desastres naturales y climatológicos, entre otros. De manera general, estos pueden agruparse de acuerdo a la fase del proyecto[1]:

Ilustración 2 Riesgos de un Proyecto Forestal

Elaboración Propia

La larga maduración de los proyectos forestales y los riesgos preoperativos y operativos a los que están sometidos disminuye el atractivo que puede tener la rentabilidad obtenida. Entonces, se debe generar un esquema de promoción que permita compensar los riesgos para hacerlos atractivos a los inversionistas.

En un esquema de promoción se deben estructurar esquemas de administración de riesgos que permitan asegurar el financiamiento e inversión de largo plazo –a pesar de que los flujos de retorno del proyecto empiezan a ser positivos después de varios años– considerando que existen factores no controlables, como las condiciones climatológicas, que pueden implicar una variación de los rendimientos físicos de las plantaciones. Hasta ahora la existencia de riesgos no administrados compromete la bancabilidad del proyecto, por lo cual es necesario contar con mecanismos que vuelvan atractivo el proyecto para el financiamiento.

Para lograr la participación del sistema financiero y del mercado de capitales, en un financiamiento a largo plazo, es necesario generar confiabilidad en la rentabilidad del proyecto, además de tener garantías que aseguren la existencia de los flujos futuros que permitan repagar la deuda. En ese sentido, es necesario que se establezcan amortiguadores de riesgo por iniciativa del Estado, que sin comprometer las cuentas del Tesoro Público o sin tener problemas en la contabilización de la deuda, se puedan tener inversiones en el sector forestal.

Un proyecto forestal puede ser autosostenible, pero se necesita incorporar elementos donde se asegure la estabilidad de los flujos de repago a través de mecanismos de compensación coyuntural y de manera contingente. El proyecto que se determina que es rentable, paga en promedio el financiamiento por deuda, pero pueden ocurrir algunos desfases de flujos (como el retraso de la cosecha), rendimientos menores de los esperados al inicio, entre otros factores. De ocurrir estos eventos debe haber modos de compensación, seguros que se tomen, o garantías que permitan estabilizar los flujos. Pero la condición es que el Estado no sea un garante directo, sino que ingrese en forma contingente cuando se han agotado todos los medios previstos. Si se logra este esquema administrando los riesgos con los recursos propios del proyecto, se tendrá un esquema de bancabilidad que permita la existencia de inversiones. Lo que establece una fuerte necesidad de tener contratos estructurados.

Es posible estructurar el esquema financiero con la intervención de varios actores privados, entre financistas, seguros de eventos no previstos y seguros de liquidez de flujos de repago de la deuda. Lo que sí se necesita es que el Estado, a través de Proinversión, pueda estructurar un contrato adecuado y realizar un proceso de promoción que atraiga operadores de talla mundial a través de condiciones atractivas para los inversionistas. Luego de las primeras adjudicaciones y con la maduración de los procesos, contratos y la generación de conocimiento del sistema financiero de los esquemas de financiamiento, vendrán cada vez más actores y se irán reduciendo los costos de deuda y capital.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.