#inversión #gestión publica #financiamiento #empresas #finanzas públicas #desarrollo

Autor: Sergio Bravo Orellana

Colaboradores académicos: Alicia Vargas y Katherine Soncco.

En un país con tantas necesidades de inversión en los sectores sociales, donde, la población espera una mejora en la provisión de servicios públicos como: electricidad, agua y saneamiento, telefonía, transporte, salud y educación, existen oportunidades para canalizar inversiones sociales de gran magnitud, que, contrariamente a lo que se puede pensar, podrían estructurarse como autosostenibles y autofinanciadas. De realizarse, es posible lograr un importante impacto en la economía, mejorando la calidad de la infraestructura y de los servicios públicos en beneficio de la población.

Oportunidades en las Empresas Públicas

En este artículo analizaremos las oportunidades que se presentan en las empresas públicas, que necesitan ser fortalecidas, a través de estrategias que logren generar incentivos para desarrollar inversiones. Pero primero, consideraremos las dificultades que tienen para que puedan financiar sus propias inversiones.

En diversas ocasiones, presidentes y gerentes de empresas públicas han buscado fomentar proyectos de relevancia para sus empresas, pero han visto frustrados sus objetivos, pues no logran obtener la autorización que les permita incluir en el esquema de financiamiento sus proyectos de endeudamiento de Largo Plazo, que corresponden a grandes inversiones. Por ende, sus inversiones se realizan con aportes del Estado, ya sea a través de FONAFE, por el sector correspondiente, o mediante endeudamiento de corto plazo.

La resistencia a una autorización para que las empresas públicas asuman deuda es una política de orden y disciplina en las finanzas del Estado. Si una empresa controlada por el Estado toma una deuda de largo plazo, esta repercute en la contabilidad de la República (sumando la posición de Deuda del Estado) y, si estas autorizaciones de endeudamiento son indiscriminadas, entonces se podrían multiplicar los compromisos de repago, que en un momento podrían derivar en problemas de iliquidez e insolvencia general (default).

Si bien, una política de responsabilidad sobre el endeudamiento de empresas públicas -y que alcanza a los gobiernos subnacionales- es buena, esto implica que las empresas solo pueden utilizar los recursos disponibles del ejercicio (de las utilidades anuales de las empresas) y el endeudamiento de corto plazo. Siendo así, se deriva en una práctica que no es aconsejable en las Finanzas Corporativas y en el Financiamiento de Proyectos: las inversiones se deben financiar con deuda, cuyo horizonte de repago sea lo más cercano al horizonte de los flujos de ingresos que retribuyen la inversión en el largo plazo. Este es el caso de las empresas: eléctricas, donde las tarifas tienen horizontes de repago de las inversiones, por lo general, en 30 años; de saneamiento, que tienen un horizonte de 30 años en 15 en las concesiones; de salud, ya que en Essalud se tienen aportes permanentes que pueden repagar las inversiones en infraestructura hasta en 20 años (y el equipamiento, según su vida útil, como ocurre con los hospitales Alberto Barton y Guillermo Kaelin).

Si los ingresos tienen ese periodo de maduración es lógico que el financiamiento sea lo más extenso posible, hasta calzar con esos periodos o, por lo menos, acercarse. Pueden existir limitaciones por no haber disponibilidad de recursos en los mercados financieros a esos plazos, pero el objetivo debe ser alcanzar, en lo posible, el periodo de los ingresos que repagan la inversión.

El descalce en el financiamiento que se presenta en las empresas públicas, debido a que solo pueden endeudarse a corto plazo, ocasiona que los recursos para invertir sean insuficientes, en otras palabras, se caerá en una trampa de escasez. Siendo conscientes de que no se puede invertir en gran magnitud, se elaboran proyectos únicamente para los recursos potencialmente disponibles, dejando de lado aquellos proyectos de gran magnitud que, pese a ser necesarios para elevar la calidad de los servicios públicos, no es posible ejecutarlos.

Este es el caso del Plan de Inversiones de Transmisión (PIT) de las Empresas de Transmisión Eléctrica (EETT), elaborado por las empresas y aprobado por Osinergmin. Desde su elaboración los niveles de inversión son bajos, considerando sobre todo inversiones de ampliación y dejando la inmensa necesidad de reemplazar activos que tienen en algunos casos más de 50 años de vida útil. Las diferencias se notan con el Plan de Transmisión elaborado por el COES. Sin embargo, lo paradójico es que del plan realizado por las EETT, Osinergmin aprueba el 80% y ejecutan el 40% del plan inicial.

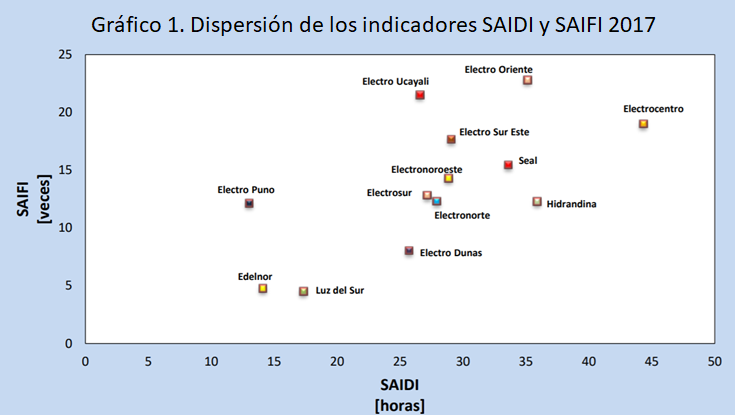

La escasez en las inversiones, tiene un efecto que se va apreciando en el tiempo. Así, los indicadores de calidad, eficiencia y continuidad del servicio se van deteriorando; siendo este un proceso que no podrá ser revertido en el esquema actual de inversiones. En el gráfico 1, se muestran los indicadores de frecuencia y duración -o intensidad- de las interrupciones del servicio eléctrico.

Se puede apreciar que las empresas de distribución privadas Edelnor y Luz del Sur, tienen una menor cantidad de interrupciones del servicio -frente al bloque de las empresas públicas-; y también, se muestra que en aquellos casos que hubo interrupciones, tienen los menores tiempos para que el servicio regrese a la normalidad. Esta es una de las consecuencias de las limitaciones de la inversión.

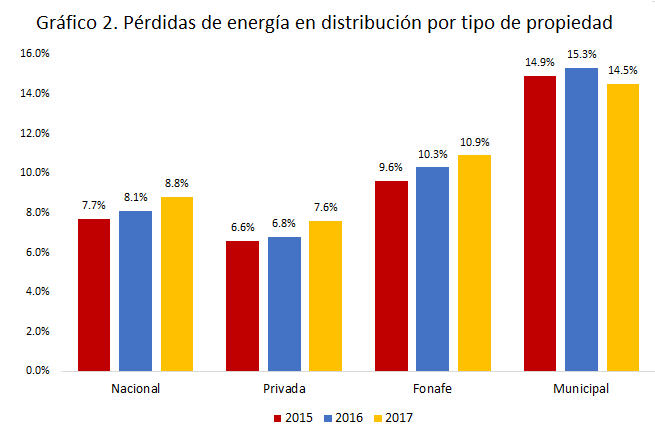

En el gráfico 2, se analiza otro indicador importante: las pérdidas de energía. El cual establece que, de tener pérdidas más altas que las técnicamente justificables, se tendrá un costo de energía mayor, porque se necesitará mayor generación para el mismo consumo de energía. Esto encarece no solamente la energía del lugar donde ocurren las pérdidas, sino que, el conjunto de los consumidores a nivel nacional paga la cuenta de las pérdidas no justificadas.

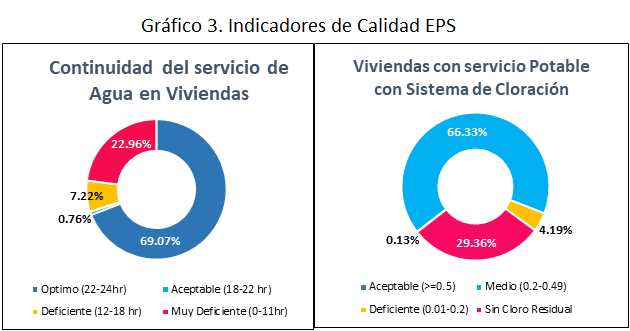

Del mismo modo, se puede ver a través del gráfico 3, el caso de las Empresas Prestadoras del Servicio de Saneamiento (EPS), que en su mayoría muestran indicadores de calidad deficientes con respecto al suministro de agua y alcantarillado.

La falta de capacidad de endeudamiento para las inversiones y los problemas de gestión, propios de las empresas controladas por un Estado lejano de la gestión particular de las empresas, hace que se tengan impactos económicos negativos, ya que, a pesar de tener tarifas similares o superiores a las empresas privadas, no tienen mejores resultados.

Contrariamente a lo que se puede pensar, las tarifas de agua potable y alcantarillado en el Perú son más altas que en Chile: SEDAPAL tiene una tarifa promedio mensual de s/ 34.60 por m3, mientras que, la tarifa de Aguas Andinas (concesionaria privada) de Santiago de Chile asciende a s/ 32.451 por m3, una tarifa menor. La diferencia principal está en los índices de cobertura, calidad, eficiencia y continuidad del servicio, ya que, al ser la empresa chilena un operador privado, debe cumplir los estándares establecidos; lo que no sucede con la empresa estatal. Debido a las características de este tipo de servicio, donde las economías de escala son importantes, Sedapal debería tener una tarifa promedio menor, pero no es lo que sucede.

Consecuentemente, ocurre en la realidad que: “inversión que no se realiza se convierte en gasto”. Eso se ve en la historia de Sedapal, donde los incrementos tarifarios reflejan mayores ingresos, pero también un incremento progresivo y de mayor proporción de los costos operativos y los gastos administrativos. Entonces, se ve el efecto de los incrementos tarifarios, pues incrementan las utilidades y luego se reducen o producen pérdidas de valor. Dicho de otro modo, se cae en la trampa de necesitar cada vez más incrementos de tarifas para cubrir mayores costos, de ahí el hecho presentado de tener mayores tarifas con menores prestaciones. Si los índices de servicio y las tarifas no acompañan positivamente el desempeño de las empresas públicas -por problemas de inversión y de gestión- entonces, ¿Cómo podemos salir de este entrampamiento?

Siempre existirán posiciones extremas, aquellas que dirán que se les otorgue facultades para endeudarse y, claro que ya se pasó por esta experiencia, dejando a las empresas igualmente en pérdidas y deudas acumuladas. Esto ha sido crítico en países como Argentina -ahora en Puerto Rico-, experiencias que justifican que los países tomen la decisión de centralizar las decisiones de endeudamiento dentro del Sector Público y ser rígidos en esas políticas. Pero en el otro extremo, estarán aquellos que pedirán la privatización de las empresas bajo el control del Estado en aras de mejores eficiencias. Esta discusión lleva ya varias décadas, así que, sería un desgaste mantener la misma cuando se observa cómo se detienen las inversiones que podrían modernizar el desarrollo empresarial en el Perú.

La intención es proponer una estrategia intermedia que permita que las inversiones en las empresas públicas las ejecute y financie una empresa privada. Hoy en día, cuando una distribuidora estatal invierte en una subestación o una línea de transmisión, lo hace a través de una empresa constructora privada. Cuando una EPS construye una línea de conducción, una red de distribución o una planta de tratamiento, lo hace a través de una empresa constructora privada.

Ahora se propone que las empresas públicas recurran a las empresas privadas, no solamente para construir el activo correspondiente, sino también, para el financiamiento de la inversión; y que además garantice que la infraestructura opere con los niveles esperados de calidad, eficiencia y continuidad del servicio (igual que la regulación exige a concesionarios privados). Por lo general, la operación de los servicios públicos se realiza a través de contratistas privados, ahora se propone reemplazar esos contratos e integrarlos a uno que -a mediano o largo plazo- involucre la construcción de la obra, su financiamiento y la operación.

Se deduce de lo expuesto que, la empresa privada si podrá lograr el financiamiento que una empresa pública no puede. Si se genera un contrato de derechos de superficie o de usufructo -un contrato BOOT- con el encargo a una empresa privada de construir algún activo sobre la propiedad y/o concesión de una empresa pública, entonces la empresa privada podrá activar las inversiones en sus balances y así tomará financiamiento, sin afectar la posición de endeudamiento del Estado. Para cumplir con el objetivo, se debe independizar los ingresos de la empresa privada y de la empresa estatal, por lo mismo, se debe separar de las cobranzas o ingresos por tarifas, la porción correspondiente a los costos de la inversión y de operación de la nueva infraestructura, que sean asumidas directamente por un Operador Especializado. De esta manera, esta empresa puede financiarse a largo plazo con el flujo de ingresos de repago de la inversión que se incluye en la tarifa.

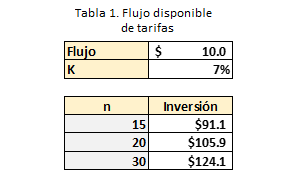

Una de las grandes ventajas de trasladar estas responsabilidades a un Operador Especializado, es que se multiplican las posibilidades de inversión y se mejora la gestión. Por ejemplo, si una empresa tiene la disponibilidad de invertir en promedio $10 millones por periodo, derivados de las tarifas que cobran en el ejercicio anual; entonces podría tomar ese flujo por 15, 20 o 30 años y respaldar un financiamiento de mayor magnitud. En el ejemplo mostrado en la tabla 1, si tuviéramos un flujo disponible de tarifas de $10’ millones por 15 periodos y un costo del financiamiento del 7%, se pueden tener inversiones de $91.1 Millones. Si la disponibilidad es por 20 periodos entonces se podrían canalizar $105.9 Millones; y si son 30 es posible tener inversiones por $124.1 Millones. Posiblemente se puedan obtener tasas menores, lo que podrá reflejar un incremento del financiamiento e inversiones a realizar.

Pero claro, las oportunidades de inversión que nos brindan las empresas públicas del sector eléctrico no son flujos de $10 Millones, más aún si tomamos en cuenta algo importante: tienen un buen número de activos que necesitan reemplazar y modernizar, los cuáles ya tienen tarifas, lo que significa un vasto campo de inversión. El otro ámbito es la ampliación y mejoramiento del servicio, que significa elevar la cobertura, mejorar la eficiencia, otorgar más seguridad e incrementar los índices de la calidad del servicio. Estas últimas posiblemente signifiquen algunos ajustes tarifarios, aunque los beneficios son mayores. En una inversión en electricidad, como en otros sectores de los servicios públicos, el costo de la inversión puede ser pagado en parte o totalmente por sus beneficios económicos sobre el sistema.

Si, por ejemplo, se realiza una línea de transmisión o distribución que tiene pérdidas más altas que las técnicas, se estará reduciendo la demanda y adquisición de energía. Esta menor demanda produce ahorros a la empresa distribuidora, pero también tiene un impacto que repercute en todo el sistema eléctrico, pues disminuye el costo marginal que pagan todos los consumidores. Se tienen muchas ventajas en la inversión, pero lo importante es reconocer el enorme impulso que se podría hacer a la inversión en estas empresas que, sin temor a equivocarme, puede superar los 1,000 millones de dólares en un plazo corto.

Del mismo modo, en las empresas de saneamiento se tienen un enorme campo de inversión, también en reemplazo, ampliación, modernización o mejoramiento de los activos de los sistemas de agua potable y alcantarillado. También, se puede convocar a Operadores Especializados en fuentes de agua potable, en sistemas de abastecimiento, gestión comercial, alcantarillado y en los diversos segmentos del servicio público de las EPS. Los Operadores Especializados se harían cargo de las inversiones y de la operación por el periodo del contrato, además, tomarían como repago de las inversiones los ingresos correspondientes de las tarifas aprobadas para el servicio. Igualmente, existen enormes oportunidades de inversión en reemplazo de activos (que ya tienen tarifas formadas), y en necesidades de servicios nuevos. Las oportunidades de inversión son de gran magnitud.

Es importante establecer que estos contratos se desarrollen en el ámbito de las mismas empresas públicas, las cuales deben participar en la formulación y luego en el concurso, para que, posteriormente, sean las encargadas de administrarlos. Así, tendremos empresas públicas fortalecidas, con experiencia en la administración de contratos con Operadores Especializados, brindando un servicio de calidad a los usuarios. En forma paulatina, las empresas fortalecerán su papel de concedentes y realizando la supervisión, que ya está definida en las obligaciones de los organismos reguladores (Osinergmin y Sunass, en los casos mencionados).

Tener empresas públicas fuertes y eficientes debería ser una prioridad como país. También, deberíamos buscar como objetivo que los recursos, que se reciben de la población, sean utilizados de manera directa en los servicios públicos, sin pasar por la cadena de gasto corriente del sector público, que consume los recursos que deberían estar, mayoritariamente, destinados a la inversión.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.