La difícil coyuntura por la que atraviesa nuestro país, ha llevado al gobierno a tomar medidas de política económica y al congreso a tomar decisiones de carácter social. Dentro de las políticas de carácter social que tiene implicancias económicas y financieras tenemos aquella que afecta a los fondos pensionables que administran las AFP. En efecto, en días recientes el congreso aprobó el retiro de hasta 25% del ahorro previsional de las AFP cumpliendo con ciertos límites, hoy queda al gobierno aprobarlos o no. El presente documento trata sobre cómo esta medida afecta el proceso económico-financiero, y quienes serían los beneficiarios, cuál es el beneficio y quienes se perjudicarían.

1. El rol económico de las AFP

Para tal fin, debemos empezar definiendo que las AFP son intermediarios en el proceso de ahorro-inversión; pero a diferencia de los bancos no toman posiciones de cartera para ellos; sino, que lo hacen para terceros: los aportantes al sistema. Las carteras son los distintos tipos de fondos que se presentan como opciones al futuro pensionista.

1.1 El modelo previsional dentro de una economía de mercado: Las AFP

Debemos entender que las AFP son una alternativa, no la única, que se dispone dentro del proceso de ahorro-inversión en una economía de mercado.

Por este término, entendemos que se basa en un esquema precio-eficiencia; es decir, que las personas que ostentan mayores ingresos recibirán una mejor pensión que aquellas que recibe menores ingresos, esto se viabiliza mediante la cuenta de capitalización individual.

1.2 Las AFP: Comisiones y Eficiencia desde la Teoría de la Firma (Microeconomía)

Generalmente a los gestores de fondos (las AFP son un tipo de gestor de fondos), se les compensa por su actividad, esta compensación se hace mediante diferentes esquemas. A esta compensación se le denomina tasa de comisión. Este es un mecanismo que busca compensar la eficiencia del gestor; se supone que el valor agregado de un gestor es mejorar el retorno por la administración de los recursos; sino, la propia persona puede administrar sus recursos o busca alternativa en depósitos bancarios o compañías de seguros, cuyos instrumentos son el costo de oportunidad frente al retorno del gestor de fondos.

Para incentivar al gestor a presentar un mejor desempeño, se le incrementa la comisión dependiendo del nivel de retornos sobre los fondos que este alcance. Por ejemplo, si el obtiene un retorno ligeramente por encima del depósito a plazo se le podría pagar X%, pero si logra la tasa del depósito a plazo + 3%, se le podría remunerar X% + 1% (por mencionar una cifra).

¿Qué pasa en Perú?. Sucede algo contrario, hemos estado seleccionando en las licitaciones, de acuerdo a la Ley de Reforma del Sistema Privado de Pensiones (Ley Nº 29903), a la AFP que cobre menor tasa de comisión; es decir, en Perú no existen incentivos para que los gestores de fondos previsionales como las AFP mejoren la rentabilidad del portafolio, ellas ganaran en términos de tasa siempre lo mismo. Pero lo que es más grave es que las comisiones se fijan sobre saldos en cuenta a la fecha o los flujos de ingresos que se aportan a la AFP, no sobre un objetivo de inversión que es el retorno de los portafolios por periodo.

1.3 Las AFP: Comisiones y Eficiencia desde la organización de mercado (Microeconomía)

En el Perú funcionan cuatro AFP, posiblemente un oligopsonio dentro de un tamaño de mercado bastante pequeño, por decir una cifra aproximada, sólo un 30% de la PEA se encuentra dentro del mercado objetivo de las AFP. De otra parte, de este 30%, algunos empleadores no se encuentran al día en sus transferencias de cuotas a las AFP (costo de mora), esto trae un costo para estos gestores.

Por tanto, en este mercado de tamaño pequeño, con costos de mora y donde funcionan pocos gestores; entonces la tasa de comisión es alta; el precio por administrar portafolios, las comisiones, están distorsionadas por lo que hemos mencionado.

1.4 La Rentabilidad de las AFP como firmas

Dado que el sistema está basado en dos aspectos:

a. Tasas de comisiones cobradas sobre saldos en cuenta o aportes mensuales al fondo, y no específicamente sobre el retorno alcanzado por periodo

b. Una organización de mercado no eficiente: tamaño del mercado pequeño, costos de moras y pocos gestores de fondos (cuatro AFP).

se puede concluir que las ganancias de las AFP son más grandes que el basado en un sistema de economía de mayor competencia en esta industria. Pero de esto son responsables los gobiernos y los equipos parlamentarios que hasta hoy han administrado el Perú.

2. Las AFP en la perspectiva financiera

2.1 Rentabilidad que recibe el pensionista

Veamos algunas falacias que se cometen en esta parte. Estas son las siguientes:

a. Presentar la rentabilidad en términos de rentabilidad bruta. Esta es la primera falacia. El retorno real anual que se muestra en las estadísticas del BCRP es una rentabilidad bruta, la rentabilidad a la que muchos voceros de distintas instituciones hacen referencia son rentabilidades brutas. A esta rentabilidad se le debe restar la tasa de comisión este resultado se denomina rentabilidad neta, esta es la rentabilidad de la que se debe de hablar. Esto es lo que el Curriculum del CFA Institute precisa para su calificación Nivel l, considerando que el inversionista individual que trabaja con un gestor de fondos (para nuestro caso las AFP) los retornos que le son importantes son los retornos netos.

b. La evaluación del desempeño de la inversión de un fondo no basta en medirse en términos de tasa de rentabilidad. La rentabilidad se debe valuar respecto a su benchmark de mercado. Por ejemplo si se invierte en acciones negociadas en las bolsas nacionales de Nueva York (ejemplo la Bolsa de Nueva York), si se compra una acción “Y” cuyo retorno es 10% anual y la rentabilidad de mercado es 8% anual, lo que ganó el inversionista por hacer empleo de un gestor de fondos es sólo 2% sin descontar riesgo. Igualmente, esto se explica en el curriculum Nivel 1 y con mayor detalle en el mismo curriculum en el Nivel 3 del CFA Institute. Esto es lo que las AFP deberían explicar más detalladamente al público y a sus clientes.

2.2 Implicancias del retiro del 25% de los recursos de la cuenta de capitalización individual

a. Respecto a la rentabilidad de las AFP

Estas se verían mermadas por el lado de los ingresos porque la estructura de ingresos de las AFP se encuentra, en parte, sujetas a la tasa de comisión sobre los saldos que se tienen en las cuentas de capitalización, y esta última habría caído drásticamente dependiendo de qué porcentaje se retirará y cuántos aportantes lo harían.

b. Respecto a quién asume la pérdida de la cartera de inversión sostenida en las AFP

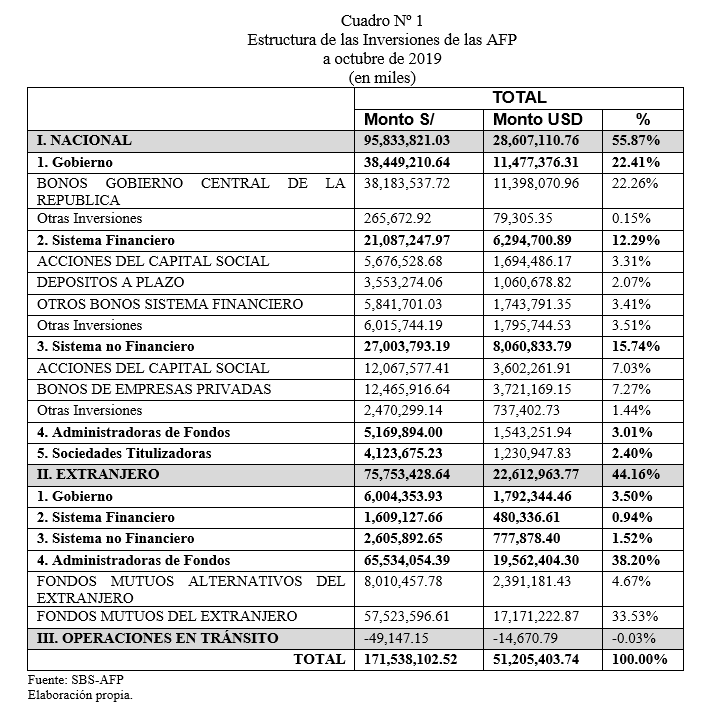

Para entender mejor qué significa el retiro del 25%, motivo de aprobación por el Poder Ejecutivo en Perú, primero observemos las estadísticas sobre el valor consolidado y la estructura de inversiones realizadas por las AFP. En este sentido, la página web de la SBS muestra a octubre del 2019 este tipo de información. El cuadro Nº 1 nos ayuda a tener una idea aproximada de la estructura de inversiones realizadas por el sistema de AFP.

En el cuadro Nº 1, Ud. observa que las AFP tienen invertido en su cartera 66% en dos grandes categorías de activos: 22% en bonos del gobierno central de Perú y 44% en inversiones realizadas en el exterior. El resto, alrededor del 28% lo realiza dentro de Perú, distribuido en dos rubros importantes los cuales son los siguientes: en el sistema financiero 12% y 16% en el sector no financiero. El 4% se reparte en otros pequeños rubros.

Para empezar las cifras a octubre-2019 las hemos trasladado al Dólar de Estados Unidos de América (USD), a un tipo de cambio promedio interbancario que era para esa fecha de S/ 3.35 por USD. En ese momento la cartera del conjunto de la industria se encontraba en USD 51 mil millones; pero este no es el valor de ella hoy, este es menor. Por ejemplo, en lo que respecta a las inversiones en el exterior: los fondos mutuos representan el 86% de lo invertido [(19,562,404.30 / 22,612,963.77)*100]; los cuales, a octubre de 2019, representaba USD 19.5 mil millones; hoy dicha cartera debe haber caído alrededor de 20%, valiendo aproximadamente USD 15.5 mil millones, una reducción de su valor en USD 4 mil millones (estas cifras son aproximadas debido a que actualmente no disponemos oficialmente de ellas).

Entonces, qué representan estos USD 4 mil millones para un aportante a la AFP; qué significa retirar hoy recursos de las AFP, asumamos, que el aportante decide retirar el 25% de su ahorro provisional de la AFP y lo puede hacer en su totalidad sin restricción alguna; entonces los cotizantes tendrían que cargar con esta pérdida (USD 4 mil millones) si las AFP desean liquidar las posiciones de sus clientes con fondos mutuos del exterior para entregar el efectivo a sus aportantes.

c. Respecto al valor de los instrumentos del Estado

El retiro de recursos de las AFP podría afectar el valor de los instrumentos del Gobierno Central que en cifras de octubre del 2019 representaban alrededor de USD 28.6 mil millones. Pero debemos dejar en claro que esto no afecta los recursos ya recibidos por el Gobierno Central.

Tampoco afectará el precio de futuras emisiones de títulos por parte del Gobierno. Los precios de los títulos en los mercados primarios y secundarios de instrumentos del Tesoro Público del Perú dependerán de la percepción que los inversionistas en dichos mercados tengan sobre la efectividad de las políticas públicas, la política económica del Perú y el reflejo de estas en las finanzas públicas.

Esto último, se ha visto claramente en la acogida de la cotización de la deuda pública emitida recientemente por el gobierno; por consiguiente, no podemos afirmar que la liquidación de instrumentos del Estado Peruano para hacer frente a los retiros de fondos de las AFP que necesariamente haría que su precio experimente una caída.

3. El timing del momento de retiro para los aportantes a las AFP: El Modelo

No asumiremos una actitud ortodoxa de pensar que no se debe retirar el 25% de las AFP, veremos un contexto más amplio que lo comentaremos en el 4to punto de este documento con el mismo instrumental neoclásico.

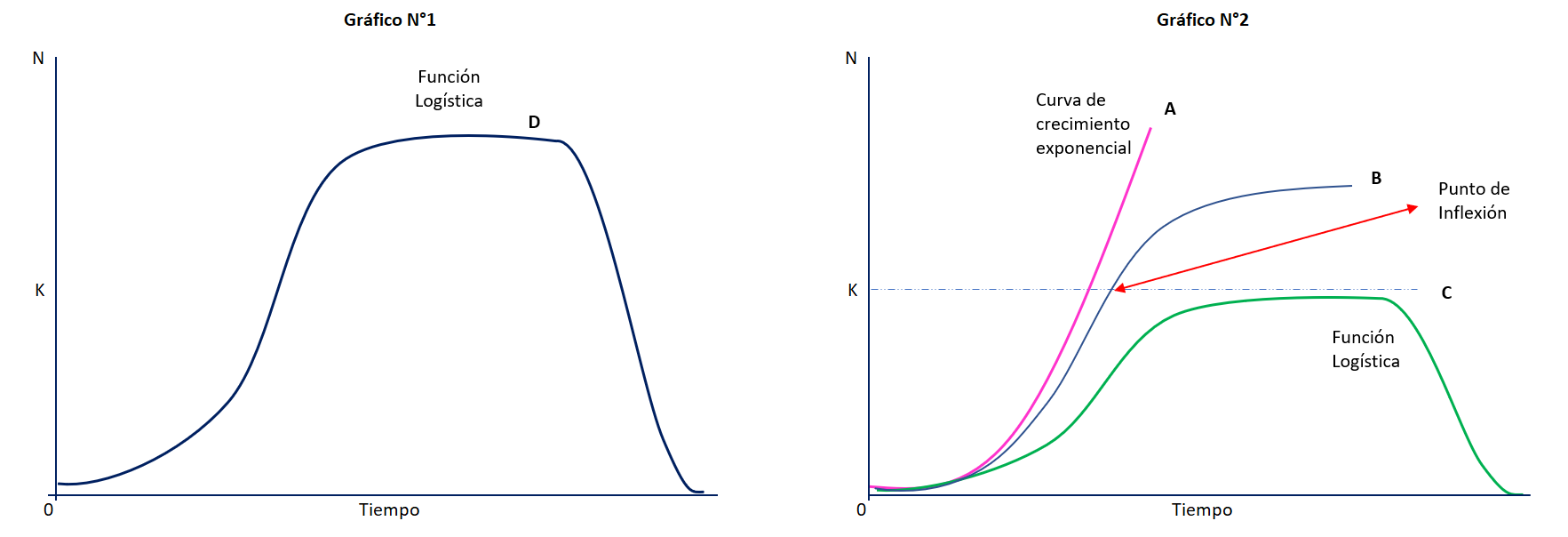

Continuemos, en parte el retiro de fondos se puede encontrar condicionado a la evolución de la pandemia en nuestro país. Lo que se ha venido observando en experiencias recientes en el exterior se expresa en las gráficas Nº 1 y 2, y nos ayuda a entender la evolución de la pandemia y tomar las decisiones de política más adecuadas de acuerdo al momento que se atraviesa. En las mencionadas gráficas, en el eje vertical figura el número de casos de personas infectadas y el eje horizontal el tiempo.

El modelo para hacer control y seguimiento de una epidemia y/o pandemia es el que se muestra en la gráfica Nº 1.

El COVID-19, como toda pandemia, sigue en su evolución las formas que se muestran en la gráfica Nº 2 forma A y B, dependiendo de la velocidad de reacción de los gobiernos, la efectividad de sus medidas de política y la conciencia de la población.

En efecto, en la gráfica Nº 2, la forma “A” se presenta cuando los gobiernos no han tomado conciencia y medidas de política frente al problema, y la población no comprende lo que viene sucediendo; por tanto, el número de casos de infectados presenta crecimiento exponencial. La forma “B” de la gráfica Nº 2 corresponde a un gobierno que con retraso tomó medidas de protección frente a la pandemia y lo demás funcionará bien.

A partir del post que escribí en el Blog del Diario Gestión (06/04/2020), hoy para nuestro caso, Perú, considero que nos ubicaremos en una forma como la curva B de la gráfica Nº 2; en estos momentos nos encontramos en la parte izquierda previa al punto de inflexión, con un importante crecimiento de los casos de contagio, que después del punto de inflexión empezarán a decrecer en tasa, para luego alcanzar su máximo y se experimente un aplanamiento de la curva; finalmente, los casos de contagios descenderían hasta reducirse al mínimo deseado; pero la duración de este proceso dependerá de la efectividad en ejecutar las medidas de protección y la contribución de la población.

4.. La toma de decisiones

Escenario 1

Ahora bien, las gráficas presentadas pueden ayudarnos a tomar una decisión de política. Si el desempeño de los casos de infectados, toma la forma de la gráfica Nº 2 – forma B, y nos encontramos pasado el punto de inflexión a la derecha, entonces no habría justificación para tomar la decisión de retirar fondos ahora, sólo deberíamos ver la forma de enfrentar una recesión internacional con los riesgos adicionales que trae el COVID-19 para reabrir la economía.

Escenario 2

Si nos encontramos en la fase de crecimiento exponencial a la izquierda del punto de inflexión mostrado en la gráfica Nº 2 forma B; el retirar fondos de la AFP no necesariamente se tiene que pensar que es algo negativo, dependerá de las perspectivas que tenemos sobre la duración del proceso de expansión del virus y el daño que puede causar a la economía, su producción e ingreso.

5. Finanzas y Crecimiento Económico

El retiro del 25% de las AFP no necesariamente podría verse como una pérdida, esto podemos tratarlo y enfocarlo brevemente bajo dos aspectos, los cuales son los siguientes:

5.1. El impacto de la pandemia sobre los ingresos futuros y la liquidez muy posiblemente tenga efectos perversos de gran severidad en Perú. En efecto, mientras la pandemia y sus secuelas tomen mayor tiempo en la recuperación y la apertura (reopening) total de la economía, el daño será mayor, y se requerirá de mayor liquidez por parte de los consumidores y las firmas que los incentivos que hoy ofrece el estado por mecanismos fiscales y financieros, este desbalance está llevando en el corto plazo a las personas a la pobreza.

5.2. En el contexto mencionado en el punto anterior los recursos retirados de las AFP puede actuar como activo competidor. Seré muy específico en esta parte. Durante el periodo de la represión financiera que experimentaron muchas economías alrededor de las décadas del 50 y 60 de la centuria pasada, periodo caracterizado por tasas de interés reales negativas y racionamiento del crédito, se estudió lo que se denominó el Efecto Activo Competidor, el cual conceptualizaba que debido a la represión financiera muchos productores no accedían al financiamiento formal bancario.

Frente a esta situación se producía un hecho, el dinero ya no se empleaba como tal, sino, que pasó a ser considerado capital financiero para continuar produciendo y capitalizando a la firma, es decir el dinero tuvo su activo competidor que era el mismo, ser capital, no empleado para fines de transacción de consumo de las personas (enfoque keynesiano), sino, para comprar insumos y capital físico de las empresas; así, el dinero pasó a formar parte de la función de producción de la firma.

En este contexto, los empresarios y los trabajadores podrían tratar el 25% como un activo competidor para evitar la reducción de personal.

Finalmente, debemos agregar que los fondos de las AFP en un porcentaje importante como se aprecia en el cuadro N°1 (44%) se dirigen al exterior; es decir, se dirigen a una economía externa, y se emplean dentro del Perú.

Una reflexión final para quienes están en contra de retirar el 25% de los aportes a las AFP, cuyo argumento se centra en que el aportante a la AFP asumiría la pérdida real por la actual coyuntura, en éste punto las AFP como gestoras de fondos deberían responder dos preguntas: i) Como AFP ¿aplican las medidas de lo que se conoce como stop loss para frenar una pérdida de rentabilidad y/o capital de los aportantes frente a un inminente derrumbe accionario y colapso bursátil que el mercado esperaba, y no llegar a la situación de portafolio que se presume de pérdida importante en la cartera? ii) Dentro de lo que se conoce como conductismo Financiero (Behavioral Finance), ¿se cayó en las implicancias de incurrir en el sesgo de ¨no reconocer pérdidas¨ (curriculum CFA Nivel lll)?.

Como aportantes nos gustaría una respuesta sobre estos temas, porque conocer este tipo de políticas contribuye a la transparencia en la administración de nuestras cuentas de inversión.

COMENTARIOS

Excelente documento. Definitivamente especular con el fondo de los aportantes, a consta de financiar a los holdings de grupos vinculante a las AFPs u otras grandes corporaciones, deja mucho que desear sobre la transparencia de administración de estas.

A mi parecer el fondo 2 y 3 no deberían existir. Desde el inicio de las AFPs en Perú su rentabilidad bruta ha sido del 7% aproximadamente, muy baja en relación a riesgo que conllevan. Según datos de las AFPs la rentabilidad bruta anualizado del fondo 1 en 14 años fue de 6%. Por un punto menos me protego de volatilidades por inversión en rentas variables.

Sr. Palomino

Muy interesante lo presentado , esto para estar enterado sobre como se manejan nuestros fondos a traves de las AFP, a raiz de esto queria realizar una consulta y mas que todo recomendacion.

Yo tengo 55 años y califico para el programa REJA que me conviene actualmente esperar un tiempo para retirar el 95.5% o solo retirar lo necesario de manera parcial para cubrir como ud. indica mi caja y tener liquidez hasta que pase la pandemia.

Porque mi interes era retirar el95,5 y comprar un inmueble para obtener una renta.

Que recomienda.

Felicitaciones es ud un profesional y no como la mayoría d eopinólogos my periodistas como la Huertas que no saben nada de este tema

Estimado:

Buenas tardes, muchas gracias por su explicación clara y didáctica, ahora sabre elegir mejor.

De otro lado, para poder “vencer” al covid19 “todos somos un solo equipo y todos dependemos de todos”

Saludos,

Excelente, escriba más.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.