Determinar si una empresa es excelente o no puede no ser algo sencillo, Warren Buffett diseñó un cuestionario de 8 preguntas con el cual podía determinar la calidad de una empresa.

Expondré este cuestionario y daré algunos ejemplos para su buen entendimiento.

1- ¿Tiene la empresa un monopolio de consumidor?

Si usted va a una tienda o supermercado, pregúntese ¿Cuáles son los productos de marca que este negocio debe tener si o sí? ¿Qué productos seria un error no tenerlos para el dueño del supermercado?

Seria un craso error no tener Coca cola en sus estantes ¿no le parece? Imagine ir a comprar a una tienda y que la tienda no tenga el aplicativo de Visa para pagar o ir a una plataforma de streaming del tipo Netflix y que no disponga de películas de Disney en su listado.

En pocas palabras una empresa monopolio de consumidor ofrece un producto o servicio clave del cual depende el publico e incluso algunos de ellos establecen un vinculo emocional con el producto.

2- ¿Son sólidos los beneficios de la empresa y muestran una tendencia al alza?

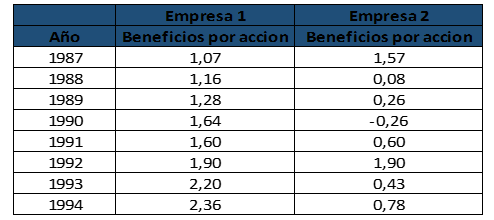

El Beneficio por Acción (BPA) es el Beneficio neto que corresponde a cada acción. Se obtiene dividiendo el beneficio neto de una empresa entre el número de acciones en circulación.

BPA = Beneficio Neto / número de acciones

Ahora analice la siguiente gráfica que muestra los BPA comparativos de 2 empresas.

Claramente la empresa 1 posee beneficios por acción al alza en el tiempo y con una tendencia alcista muy marcada, a diferencia de la Empresa 2 que tiene beneficios por acción erráticos. Fíjese que, con estos datos, usted podría proyectar los BPA futuros de la Empresa 1, simplemente calculando la razón de crecimiento.

Buffett invierte solo en empresas del tipo 1, empresas que logran obtener beneficios con crecimiento sostenido

3- ¿Esta la empresa financiada prudentemente?

Buffett busca empresas que tienen muy poca deuda o que tienen deuda a largo plazo inferior a los beneficios netos.

Si una empresa excelente está utilizando grandes cantidades de dinero en deudas de largo plazo, debería ser solamente para adquirir otras empresas que sean monopolio de consumidor.

4- ¿La empresa obtiene continuamente una tasa elevada de rentabilidad del capital de los accionistas?

El capital de los accionistas (patrimonio) se define como el activo total de una empresa menos la deuda total (pasivo). Si asumiéramos un balance general ficticio de la Empresa 1 y supiéramos que la empresa tuvo una utilidad después de impuestos de 1.980 000 dólares, podríamos encontrar la tasa de rentabilidad del capital de los accionistas.

Solo dividiendo 1.980 000/6.000 000, obtendríamos un 33% de rentabilidad de los accionistas, esto significa que los 6.000 000 de capital que invirtieron los accionistas de la empresa les está generando un 33% de tasa de rentabilidad.

Para que tengamos una noción de este ratio, la tasa media de rentabilidad de capital de los accionistas en una empresa norteamericana en los últimos 40 años ha sido aproximadamente del 11%. Por ello, Buffett busca empresas que tengan una rentabilidad de capital de los accionistas superior a la media, y que lo hagan continuamente en el tiempo.

Por ejemplo, la rentabilidad del capital de Coca cola, en el año que Buffet empezó a adquirir sus acciones era de 33% y tuvo una media de 25% en los siguientes 5 años.

5- ¿Retiene la empresa sus beneficios?

Buffett busca empresas que puedan retener sus beneficios y que no se hayan comprometido a pagarlos en dividendos, empresas que pueden utilizar estos beneficios en adquirir nuevas empresas o expandir las operaciones de sus empresas más rentables.

6- ¿Cuánto tiene que invertir la empresa para mantener las operaciones actuales?

Buffett busca empresas que:

• Ganen dinero

• Puedan retenerlo

• No tengan que gastarlo para mantener las operaciones actuales

Expondré un ejemplo que se encuentra en el libro Buffettologia:

Entre 1985 y 1994, General Motors ganó 17,92 dólares por acción (recuerde que para obtener el monto total de beneficio debe multiplicar 17,92 x el número de acciones en circulación) y pagó dividendos por 20,60 dólares por acción (pago más en dividendos a sus accionistas de lo que generó en ganancias). Durante ese mismo periodo la empresa gastó 102 dólares por acción en mejoras e investigación.

Desde 1985 hasta 1994, GM añadió 33 000 millones de dólares en deuda, el valor contable de GM cayó de 45 a 11 dólares la acción. En 1985 el precio de la acción de GM era de 40 dólares, en 1994 seguía valiendo 40 dólares. Es decir, la empresa aumento su deuda, tuvo que hacer fuertes gastos en Investigación y Desarrollo, y además repartió en dividendos una suma superior a la que ganó.

Por ello, Buffett busca empresas que no necesiten grandes inversiones en ID, una empresa con poca competencia, el periódico de la ciudad, la empresa de chocolates, la empresa de refrescos o de cerveza, empresas con productos que no tienen por qué cambiar demasiado, un producto predecible con beneficios predecibles.

7- ¿Puede la empresa reinvertir los beneficios no distribuidos en nuevas oportunidades de negocio o recomprando sus acciones?

Buffett cree que, si una empresa puede utilizar sus beneficios no distribuidos con unas tasas de rentabilidad superiores a la media, entonces es mejor mantener esos beneficios en la empresa.

A Buffett le encantan las empresas que recompran sus propias acciones, aquí la empresa está comprando su propia propiedad porque confía en el futuro de la empresa. Además, como se está reduciendo el número de acciones en el mercado y el beneficio se mantiene, estas compras inmediatamente incrementan los beneficios por acción de la empresa (la división de los beneficios totales de la empresa por su número de acciones en el mercado).

Si la empresa es eficiente, las recompras de acciones provocan un aumento en los beneficios por acción, lo cual hace aumentar el valor de mercado de la acción, lo que supone accionistas más ricos.

8- ¿Puede la empresa ajustar los precios según la inflación?

La inflación hace que los precios suban. Por ello, en épocas de inflación las empresas commodity tienen el problema, que mientras los precios de la mano de obra suben y de las materias primas también, la demanda no, y es posible que la empresa tenga que ajustar sus costos para estimular la demanda.

Los costes de producción pueden superar el precio del producto y, por tanto, la empresa pierde mucho dinero. Por ello, Buffett invierte en empresas que son capaces de ajustar sus precios a la inflación sin mellar directamente en sus ventas.

Normalmente las empresas monopolio de consumidor tienen la libertad suficiente para incrementar sus precios en épocas de inflación sin experimentar una disminución en su demanda.

Ahora usted tiene una idea mucho mas clara de como determinar si una empresa es excelente o no. Para facilitarle las cosas daré una pequeña lista de empresas excelentes en las que ha invertido Warren Buffett a lo largo de los años:

- American Express

- Bristol-Myers Squibb Company

- Coca Cola

- The Walt Disney

- Gannett Company

- Hersheys Foods

- Mastercard

- McDonalds corp

- Merrill Lynch Company

- Nestle S.A

- Philip Morris

- Visa

- Walmart Stores

Para los lectores que buscan capacitación y formación, pueden visitar este link: http://tutores-fx.com/lp/curso-personalizado-forex-acciones-diego-ruiz-mt/

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.