R. Washington Lopez Aguilar

Director Washington Capital Ruarte.

-

Podrá una crisis financiera controlarse con oferta monetaria? Podrá la Reserva Federal controlar exorbitante emisión de efectivo? Las tasas en cero podrán frenar la recesión económica? Existen riesgos de entrar a una crisis crediticia?

Estas y otras preguntas similares son las que nos hacemos inversores que conformamos este ecosistema del mercado de capitales, en donde la irracionalidad de los mercados es el único motor que puede hacer subir la bolsa americana 20% en un mes cuando la economía registra el peor dato de PBI -4.8%, confirmando el inicio de una recesión; pues en definitiva eso lo concluimos como psicología del inversor.

Actualmente el mercado americano se encuentra deslumbrado por la actividad realizada por la Reserva Federal ante la crisis del COVID, el estímulo hacia una Política Monetaria Expansiva disminuyendo las tasas a cero e inyectando billones de dólares a la economía a través de distintos mecanismos, forma parte crucial de la euforia que cursan los mercados a la fecha y la confianza que existe en la Bolsa Americana, el cual piensa y asegura que la Bolsa está próximo a alcanzar nuevos máximos históricos con la re apertura de la economía, primera mentira hacia sus víctimas.

Sumen a ello el rescate económico que ha implantado el gobierno americano conjunto a la Política Fiscal Expansiva ha roto esquemas en la historia de los Estados Unidos, emitiendo una oferta monetaria de 3 billones de dólares, declarando 50 áreas de desastre de los estados emitiendo préstamos directamente a las pequeñas y medianas empresas, efecto que en definitiva detectamos de alto riesgo conjunto al análisis de la Universidad de California- Davis, en donde confirma que el 60% del total es en forma de subvenciones, fondos que en definitiva no serán recuperados, sin embargo el mercado no descuenta eso, sino es una buena noticia que sigue alimentando las perspectivas alcistas.

Es importante mencionar que disminuir tasas de interés no puede garantizar una recuperación del mercado de valores, incluso situarlas en cero puede generar pánico y depresión en los mercados, escenario que ya ha ocurrido anteriormente en la Crisis del 2001 y 2008, en donde con disminución de la tasa a cero las bolsas perdieron más del 50% de su valor, caso que ya hemos explicado en el siguiente artículo:

I. La gran mentira de la Reserva Federal

Sin embargo, visualicemos cómo se comporta el mercado ante escenarios similares en el pasado:

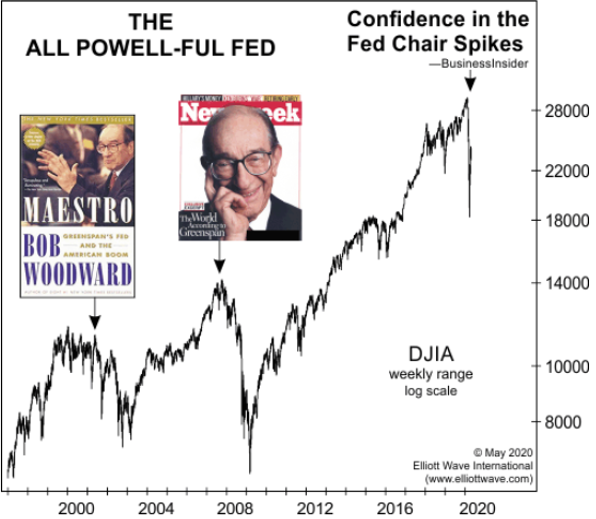

En el 2001 el presidente de la Reserva Federal, Alan Greenspan, era elogiado por su efectiva reacción y políticas establecidas para mantener una economía sólida, vendiéndose como un Best seller el libro “Bob Woodward” comercializado como la historia del “verdadero presidente de los Estados Unidos”, la misma euforia visualizamos en el 2007, cuando Greenspan ya no era presidente pero publicaba sus memorias en “The Age of Turbulence” en donde dichos lanzamientos de libros alimentaron la euforia de la buena ejecuccion, sin embargo los mercados no demoraron ni 2 meses para reflejar la realidad de la economía, en el 2001 las bolsas perdieron 51% en promedio; y el 2008, 59% ratios muy similares del proceso correctivo en ambos momentos.

Lo preocupante es la situación actual respecto a lo cursado años atrás, pues la psicología de masas vuelve a ocurrir pero esta vez con Jerome Powell como presidente de la Reserva Federal en donde el aumento de su popularidad ha batido record superando inclusive a Allan Greenspan del 2005, por su buena ejecuccion ante la crisis del coronavirus, por lo cual nos debemos preparar para una caída de 50% en las Bolsas? El mercado volverá a sancionar los consensus y la euforia?.

II. Reserva Federal : 2008 vs 2020

“El público en general se compromete más con una tendencia a medida que se acerca a su fin”

Las opciones de compra de los especuladores respecto al mercado americano llego a niveles record otra vez en los últimos 13 años, extremo que había alcanzado en Octubre del 2007 antes de la Crisis Sub-Prime que impacto negativamente en el Dow Jones perdiendo 54% de valor.

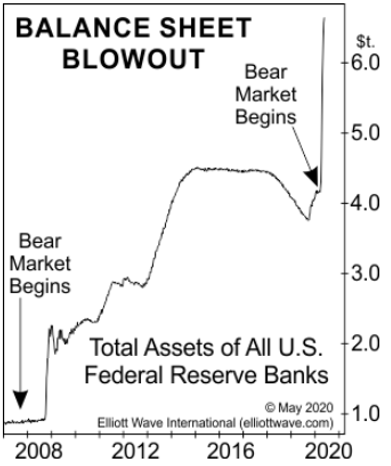

La Fed muestra cómo se está expandiendo, incluso antes que el mercado bajista se haya confirmado, en el 2007 podemos observar como el rescate inicial de la Fed fue mínimo, sin embargo este 2020 las tenencias de la reserva se dispararon al alza en 6.7 billones, expandiendo su balance en 62%.

III. Crisis 2008 vs Crisis 2020

Desde la perspectiva técnica podemos visualizar varias similitudes del mercado respecto la crisis del 2008 con la actual, una de las más importantes es el recuperación del mercado SP500 al 61.8% del primer proceso correctivo, pues el 2008 después de la primera caída de 20% el mercado recupero en 1 mes al 61.8% de la onda (1) para posteriormente perder 54% en los próximos 8 meses; en esta ocasión proyectamos un comportamiento similar, el Sp500 ha corregido en 1 mes el 61.8% de la caída generada a 2.950 pts, por lo cual se encuentra estructuralmente preparada para ingresar a una profunda caída superior al 40% desde los precios actuales, tal como ocurrió en el 2008, en desarrollo de la onda (3).

Para mayor información respecto a esta comparación pueden ingresar al siguiente link:

IV. Deflación el segundo paso luego de la Recesión

El motivo por el cual proyectamos y observamos altas probabilidades de una corrección en los mercados superior al 40% es porque creemos nos encontramos próximos a una deflación en donde el efectivo será la única respuesta para mantenerse a salvo, las deudas de consumo, corporativas y gubernamentales son simplemente demasiado altas para ser sostenidas.

Un colapso deflacionario se caracteriza en parte por una disminución persistente, sostenida, profunda y general del deseo y la capacidad de las personas para prestar y pedir prestado. Una depresión se caracteriza en parte por una disminución persistente, sostenida, profunda y general de la producción. Dado que una disminución en el crédito reduce las nuevas inversiones en la actividad económica, la depresión apoya la deflación.

Debido a que tanto el crédito como la producción respaldan los precios de los activos financieros, sus precios caen en una depresión deflacionaria. A medida que los precios de los activos caen, las personas pierden riqueza, lo que reduce su capacidad de ofrecer crédito, deuda de servicios y producción de apoyo.

Cabe mencionar que dicha deflación se refleja en el comportamiento de muchos productos básicos, en donde abundan las presiones deflacionarias han registrado mínimos de 5 años, pues las medidas económicas de USA se mantendrán hasta que el mercado de valores comience un mercado bajista.

“Cuando las acciones bajen, la economía seguirá” tres meses después abundaran más pruebas respecto la disminución de la producción. Según la Fed la producción manufacturera cayó 6.3% el mes pasado, liderada por la caída de la producción.

En general la producción industrial, que incluye fábricas, servicios públicos y minas se desplomo 5.4%, las caídas fueron mayores desde 1946 según The New York Time.

Otros dos factores que ingresan y reflejan el producto de una deflación es el petróleo con cotizaciones en negativo en los contratos de Mayo y próximamente en Junio; conjunto el mercado laboral en donde la cifra del subsidio de desempleo asciende a 30 millones de americanos, duplicando los desempleos que causo la Gran Depresión de los 90 en 15.3 millones.

“Según Freddie Mac, la tasa de interés promedio para una hipoteca con tasa fija a 30 años alcanzó el 3.23%, con 0.7 puntos pagados, durante la semana que terminó el 30 de abril. Eso ha bajado 0.10 puntos porcentuales desde 3.33% la semana pasada y un pelo por debajo del mínimo histórico anterior de 3.29% establecido a principios de este año en marzo”.

Esto simplemente no encaja, en absoluto, con la Reserva Federal volviendo a la idea de prosperidad, al menos a corto plazo. El mercado de valores se está valorando a sí mismo como si estuviéramos a punto de ver un retorno a ganancias y dividendos récord pronto, sin embargo, otros activos como bonos, hipotecas y productos básicos predican la deflación y proyectan otro tramo de caída.

V. Conclusión

En conclusión los altos precios de los bonos indican que el mercado crediticio está exceptuando las presiones deflacionarias y el débil desempeño económico. El hecho de que los bonos no hayan devuelto ni siquiera un poco de ganancias durante el último mes a medida que las acciones se dispararon es muy preocupante. Cuando los mercados crediticios y de renta variable no están de acuerdo, el mercado crediticio suele ser correcto. Y en este momento, los bonos están actuando extremadamente bajistas.

Por lo cual estamos convencidos que estamos camino a una deflación en donde la profundidad y alargamiento de la recesión traerá consigo una depresión financiera, en donde veremos una de las peores crisis que ha atravesado EE.UU a lo largo de su historia, por lo cual seguimos recomendando a los inversores mantener sus posiciones en CASH hasta nuevo aviso el cual va ser para ustedes una histórica oportunidad de compra a fines de Agosto / Septiembre cuando finalice el proceso correctivo.

Los interesados en ganar en un mercado bajista a través de los ETF inversos, pueden contactarse conmigo al siguiente mail contacto@washingtoncapital.pe

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.