R. Washington Lopez A.

Director de Dolphin Fund & Washington Capital

———

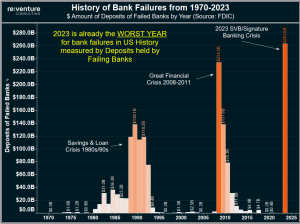

Una de las primeras variables que hay que identificar en esta ecuación es el contexto. ¿Qué tan graves fueron las quiebras bancarias de Silicon Valley Bank y Signature Bank? La respuesta: muy mal. Sus depósitos combinados retenidos fueron de $ 263 mil millones. Lo que convierte a 2023 en el peor año de quiebras bancarias registrado a base de los depósitos en poder de bancos en quiebra. Incluso peor que en 2008 como se puede observar en el siguiente gráfico.

Por lo cual, nuestra posición respecto al inicio del ciclo bajista en la economía y bolsa americana se nutre de mayor confianza con estos datos macroeconómicos y modelos que ocurrieron en las crisis anteriores, como la del 1973 y 2008, en donde los mercados se comportan bajo los mismos patrones y colapsaron con pérdidas superiores al 50% en el stock market, pues en esta ocasión creemos que ha finalizado el “Bull Trap” y es cuestión de tiempo para tener como consecuencia la misma perdida en la Bolsa de Valores.

Un nuevo informe encontró que 186 bancos en los EE.UU. corren el riesgo de quebrar debido al aumento de las tasas de interés y una alta proporción de depósitos no asegurados. ¿La investigación, publicada en Social Science Reserch Network titulada “Monetary Tightening and US Bank Fragility in 2023: Mark – to – Market Losses and Uninsured Depositor Runs? Estimo la Pérdida de valor de mercado de los activos de los bancos individuales durante la campaña de aumento de tasas de la Reserva Federal. Los activos como las notas del Tesoro y los préstamos hipotecarios pueden perder valor cuando los nuevos bonos tienen tasas más altas.

El estudio también examinó la proporción del financiamiento de los bancos que proviene de depositantes sin seguro con cuentas por valor de más de 250.000 USD.

Por lo cual, estas variables macroeconómicas nos confirman la debilidad del sistema y el riesgo alto en el cual se encuentra hoy todo el sistema bancario, tras la suba agresiva de la tasa de interés, pues la pregunta es ¿Qué decisiones tomara ahora la Reserva Federal? ¿Seguirá subiendo la tasa de interés? ¿Su prioridad es el sistema bancario de USA o controlar la inflación?

En definitiva, creemos que la situación actual es un JAQUE MATE para la FED, en donde no podrá frenar la suba de tasas, ya que la inflación sigue triplicando el objetivo meta del banco. Por lo cual, al continuar con su política monetaria contractiva, seguiremos viendo subas en las tasas de interés y con ello seguirá profundizándose las pérdidas para el sector bancario.

Por otro lado, hay que tener en cuenta que ningún otro banco comercial va a querer ser víctima de la siguiente corrida bancaria; los pasos que realizarán son los siguientes: los bancos van a reducir el riesgo de su balance, disminuir su exposición a préstamos que no son líquidos. Aumentar su posición de efectivo, y endurecer sus estándares de suscripción de los préstamos que hacen. El impacto que tendrá esto en la economía norteamericana será muy negativo porque estarían contrayendo el crédito y probablemente provoquen una recesión de la economía como en 1987 y 2008, tal cual se puede observar en el gráfico.

Por otro lado, la reserva federal ha tenido que activar una “ventanilla de liquidez” donde los bancos pueden pedir dinero entregando como colateral bonos no a su precio de mercado sino a precios de emisión. Eso ha provocado que acudan masivamente y soliciten 164.8 billones en dos días. La Fed, en consecuencia, añadió más dinero a su hoja de balance la semana pasada, en comparación a la semana del 1 de octubre de 2008, tras el colapso de Lehman. Esta nueva quinta ronda sigilosa de QE (Quantitative easing) borró los últimos 4 meses combinados de QT (Quantitative tapering) que pueden verse en el siguiente gráfico.

Si bien el curso de acción más prudente puede ser hacer una pausa y digerir las consecuencias de los problemas bancarios regionales, la Reserva Federal se centra en la inflación y buscará subir 25 pb si las condiciones lo permiten. Dado que los costos de endeudamiento más alto y el acceso reducido al crédito pesarán sobre el crecimiento y la inflación, sin embargo, esperando recortes de tasas en la segunda mitad del 2023.

Finalmente, se concluye que el sistema bancario norteamericano ha sido dañado gravemente por las continuas alzas de la tasa de interés, siendo los más afectados los bancos regionales, que fueron los primeros en ingresar en un proceso de quiebra. Esto se suma a que existe un alto porcentaje de depositantes que no están cubiertos por el fondo de seguro de depósito del gobierno, situación que aún mantienen un 10% del sistema bancario americano, que podrían seguir el camino de Sillicon Valley y Signature Bank si las presiones de alzas de tasa de interés continúan.

Además, los esfuerzos de la Reserva Federal brindando liquidez a los bancos comerciales para evitar que entren en quiebras, es una solución de corto plazo, que es contraproducente, porque una mayor inyección de liquidez en los mercados, se traducirán a la larga en mayores presiones inflacionarias, que obligaran al banco central de Estados Unidos a continuar con el alza de tasas de interés, colocando a los bancos vulnerables en una situación al borde de la quiebra.

En conclusión, detectamos la vulnerabilidad del sistema bancario respecto a la tasa de interés como la primera carta que generara un desplome en la torre de naipes, provocando el inicio de un crash financiero – bursátil, en donde nos sorprenderán noticias más negativas en los próximos meses respecto a las hipotecas y otros riesgos sistemáticos que detectamos.

Si deseas mayor información respecto como proteger y rentabilizar tus inversiones en estos momentos de alta incertidumbre y volatilidad, puedes agendar una cita en el siguiente correo contacto@washingtoncapital.pe

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.