Hace unas semanas, la influencia del ciclón Yaku ocasionó fuertes lluvias con consecuencias catastróficas para las familias en el norte del Perú. Desafortunadamente, el riesgo de sufrir desastres está presente en todo el país. Si hablamos de salud, existen enfermedades de alto costo que afectan la calidad de vida de las personas o derivan en su muerte prematura, y cuyo tratamiento implica un riesgo de gasto empobrecedor para las familias.

La Organización Mundial de la Salud define el gasto catastrófico en salud como el gasto de bolsillo que representa una proporción muy alta de la capacidad de pago familiar. Una de sus metodologías propone estimarlo como el 25% del gasto total del hogar. Si trasladamos este cálculo al Perú, en el 2021 el umbral de gasto catastrófico en salud para una familia era de S/ 6777 anuales.

En este sentido, el cáncer, la enfermedad renal crónica o enfermedades raras y huérfanas demandan altos costos de atención. Por ejemplo, el trastuzumab es un medicamento que se usa en el tratamiento contra el cáncer de mama y su precio puede llegar a los S/ 3800 por unidad (costo que se multiplica según las veces requeridas en el tratamiento). De manera similar, se pueden requerir dispositivos médicos de alto costo para el manejo terapéutico de enfermedades raras y huérfanas como un implante coclear, cuyo precio asciende a los S/ 75,000. ¿De qué manera podemos prevenir los gastos catastróficos en salud?

Países de la región como Uruguay, Chile, México y Colombia han establecido fondos de alto costo en salud. Su objetivo es proteger a las familias del gasto catastrófico en salud mediante la cobertura financiera del tratamiento contra estas enfermedades. Por ejemplo, en Uruguay, el Fondo Nacional de Recursos (FNR) financia procedimientos médicos especializados y medicamentos de alto costo. Recauda recursos a partir de primas de mensuales a los afiliados al sistema para, así, mancomunar recursos (Aran y Laca, 2013). Además, centraliza la compra de medicamentos, lo que le suma poder de negociación frente al mercado internacional (Red Criteria, 2018). Todo ello lo convierte en un ejemplo de fondo solidario de alto costo que, a su vez, tiene sostenibilidad financiera.

En el Perú, el Fondo Intangible Solidario de Salud (FISSAL) brinda cobertura a los afiliados al Seguro Integral de Salud (SIS) en siete tipos de cáncer, enfermedades raras y huérfanas, enfermedad renal crónica, y ciertos procedimientos de alto costo (FISSAL, 2022). Sin embargo, su limitada autonomía institucional le impide funcionar como un fondo que mancomune recursos. Su principal fuente de financiamiento son los recursos del Estado, y no es posible asignar una prima por afiliado. A ello se le suma su limitada capacidad para gestionar el riesgo, dado que solo cubre a la población adscrita al SIS. Esto, además, le impide optimizar costos (Videnza Consultores, 2019).

¿Qué acciones se debería priorizar para migrar hacia un fondo de alto costo en salud para todos los peruanos?

Actualmente existen dos proyectos de ley (1378/2021 y 3407/2022) que proponen la creación de un fondo de estas características. Ambos buscan proteger a la población peruana contra el gasto catastrófico en salud y asegurar la cobertura contra enfermedades de alto costo. También proponen establecer primas de pago por tipo de seguro y que sus recursos sean intangibles, para impedir que sean utilizados para medidas distintas a las señaladas en sus reglamentos. Las diferencias entre ambas propuestas se observan en su abordaje de administración y liderazgo, principalmente.

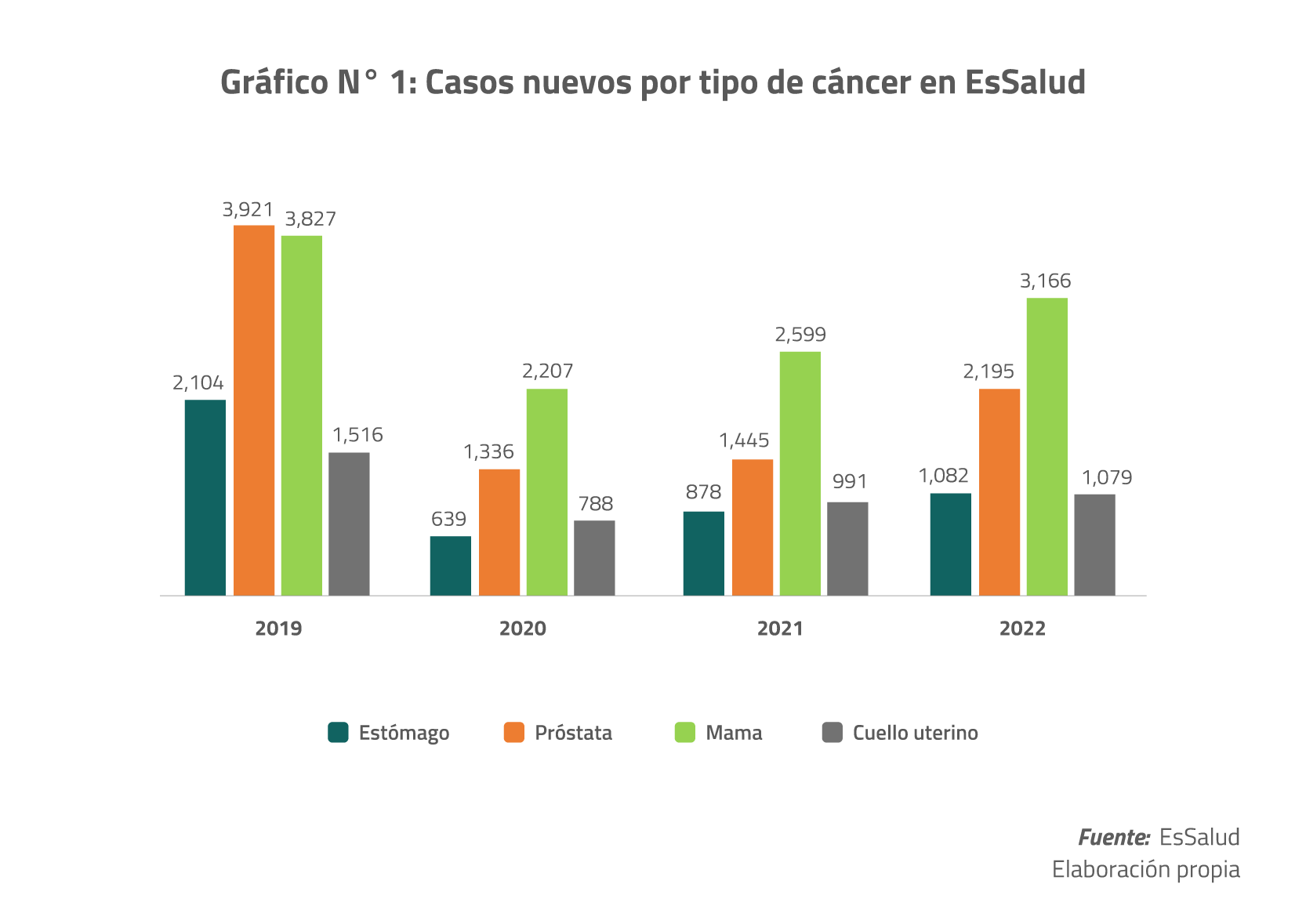

Migrar hacia un aseguramiento universal contra enfermedades de alto costo es una política que permitiría a los peruanos tener una protección contra gastos catastróficos en salud. Ello considerando que la detección oportuna de estas enfermedades se ha visto reducida por los esfuerzos del sector salud para atender la pandemia. El siguiente gráfico, elaborado con información de EsSalud, muestra el número de casos nuevos por tipo de cáncer entre los años 2019 y 2022.

Como se observa, desde el 2020 hasta el 2022 el número de nuevos casos de cáncer no llega a los niveles prepandemia. Ello no necesariamente implica una menor incidencia de estas enfermedades, sino, más bien, el poco tamizaje para su detección oportuna. Estos pacientes que dejaron de ser atendidos suponen un potencial riesgo de incurrir en alto costo, tanto para sus familias como para el Estado.

Urge poner en marcha políticas de protección preventivas para evitar gastos catastróficos, para lo cual la implementación del fondo de alto costo es una opción. Los dos proyectos de ley en marcha buscan atender esta necesidad. Lo que hace falta es debatirlos y poner énfasis desde la población en la importancia de atender este problema.

Realizado por: Mauricio Ibañez, analista senior de Videnza Consultores

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.