La divulgación de la gestión de sostenibilidad de las empresas involucra un compromiso para proporcionar información creíble, confiable, equilibrada y relevante para sus grupos de interés.

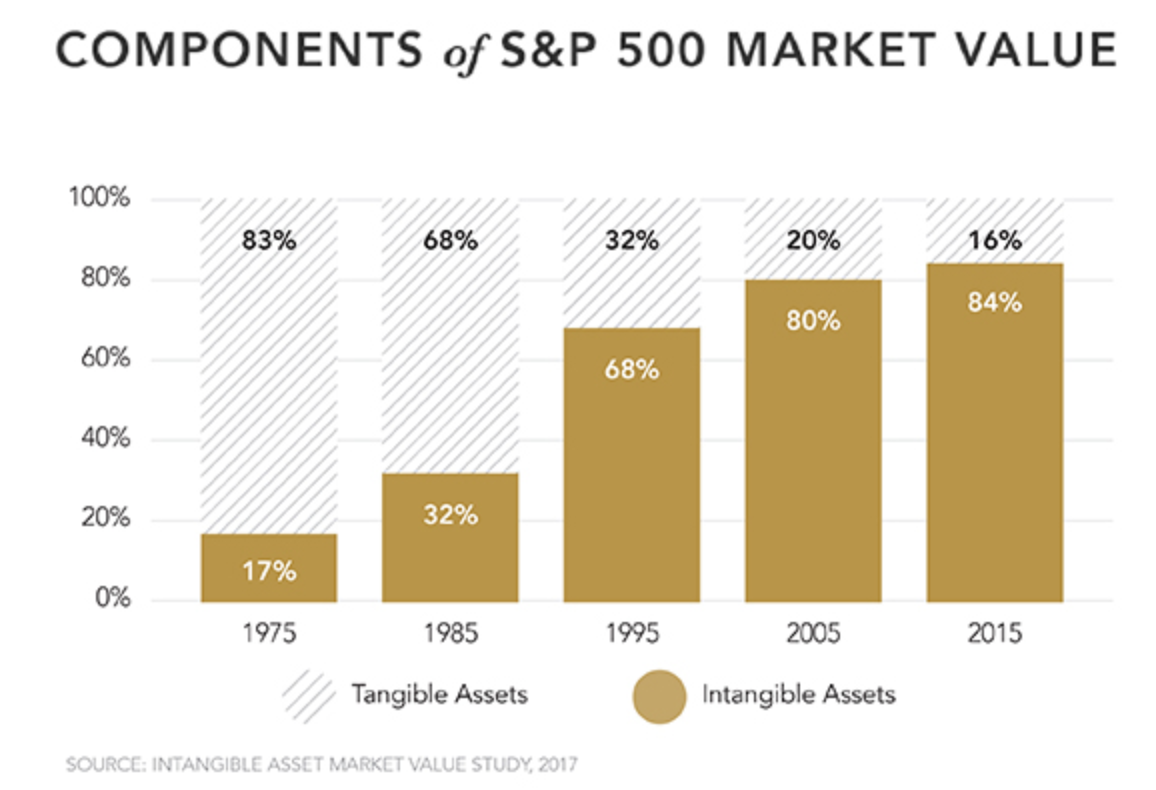

Durante los últimos 30 años, el valor de los negocios ha cambiado de manera radical. Según el Annual Study of Intangible Asset Market Value (IAMV) de Ocean Tomo, una prestigiosa firma de gestión de capitales, mide los componentes del valor de las empresas en relación con el valor de sus activos tangibles e intangibles. Cuando hablamos de activos intangibles nos referimos a la investigación, las patentes, la gestión de marca, la reputación, la gestión de los factores sociales y ambientales externos y la licencia social para operar.

Como podemos ver en este cuadro los principales impulsores del valor de una empresa han cambiado significativamente. Anteriormente, para definir el valor de una empresa se daba seguimiento al desempeño del mercado de capitales y a sus activos tangibles. Por ejemplo en 1975, el 83% del valor de una empresa correspondía a sus activos tangibles y sólo el 17% del valor correspondía a su activos intangibles. En cambio, hoy en día, el valor de una empresa se mide en un 84% por el valor de sus intangibles.

Es así que para conocer el valor real de una empresa al largo plazo, no es suficiente con medir indicadores financieros, sino que es importante reconocer el uso de otros indicadores que midan la reputación, la marca, el desempeño social y ambiental a través de los mecanismos del mercado, exigiendo que las empresas proporcionen una mayor transparencia en torno a este tema. Los tomadores de decisiones (accionistas e inversionistas) están utilizando esta información para proteger, aumentar o crear valor, pero para esto es necesario que la información divulgada sea confiable, y que responda a los impactos económicos, sociales y ambientales realmente relevantes de las empresas

Es en este contexto, donde los Reportes de Sostenibilidad cobran mayor relevancia ya que son una herramienta de gestión que permite a las empresas medir, comunicar y ser transparentes ante sus grupos de interés, sobre su gestión integrada en términos económicos, sociales y ambientales.

La relevancia y fiabilidad de la información no financiera se está convirtiendo en un elemento clave para las empresas, y esto se refleja en el crecimiento de la cantidad de reportes de sostenibilidad en los últimos años. Según KPMG [1] 2017 el 75% de las 100 empresas más grandes en 49 países (N100) desarrolla un reporte de sostenibilidad versus, el 72% que lo hacía en el 2015. En América Latina, el incremento ha sido mucho mayor donde el 81% de las N100 reportaba en el 2017, en comparación con el 74% en el 2015.

Adicionalmente, existe un boom en la regulación en materia de transparencia de la información de sostenibilidad. El World Business Council for Sustainable Development (WBCSD)[2] ha identificado 1 750 regulaciones en 60 países sobre requerimientos de información no financiera; que incluye información ambiental, social y de gobierno corporativo, más conocidos como “ESG”, por sus siglas en inglés. Es importante destacar que de estas 1 750 regulaciones en materia de transparencia en sostenibilidad el 69% requiere hacer pública información ambiental, 49% información social y 30% de gobierno corporativo.

| En 25 años desde la Declaración de Río en 1992 el número de requisitos de información no financiera se ha incrementado en más de 10 veces. |

¿Cómo es en el Perú?

La Superintendencia de Mercado de Valores publicó en Diciembre del 2015 la normativa Nº 033-2015, a través de la cual se exige a todas las empresas que coticen en la Bolsa de Valores de Lima a publicar, junto con sus memorias anuales, sus reportes de sostenibilidad. Actualmente son 248 empresas las empresas que han debido publicar un Reporte de sostenibilidad al 31 de marzo del 2018.

Esta norma tiene por objetivo mejorar la información que entregan las empresas cotizantes en materia de gestión de responsabilidad social y desempeño social y ambiental. Entre otros puntos, la norma establece en sus dos secciones A y B:

- Adopción de estándares de gestión de sostenibilidad

- Política ambiental, de derechos fundamentales en el trabajo, de relacionamiento con la comunidad y proveedores y clientes

- Identificación de grupos de Interés

- Acciones implementadas vinculadas al impacto de sus operaciones en el desarrollo social y en el medio ambiente

7 Desafíos del reporte de sostenibilidad para el Perú

En base a la evolución de reporte no financiero a nivel mundial, los desafíos que deberá enfrentar el Perú en los próximos años se enfocarán en:

- Buscar la integración de la información financiera y no financiera, es decir la Memoria Anual con el Reporte de sostenibilidad. Tener claro que la integración de la información es la práctica común y que lo “extra-financiero” es el nuevo financiero.

- Buscar informar sobre los impactos y su gestión, no sobre estadísticas.

- Enfocarse en la gestión y comunicación de los riesgos financieros del cambio climático y de reducción de gases contaminantes.

- Integrar los Objetivos de Desarrollo Sostenible (ODS) a la gestión empresarial.

- Reportar sobre la gestión de los Derechos Humanos alineándose a los Principios Rectores de Empresas y Derechos Humanos de la ONU.

- La fusión del reporte financiero y “no-financiero” se acelerará rápidamente en los próximos años y se espera que sean los equipos de finanzas los encargados de proporcionar esta información, lo cual significará que los equipos de finanzas comprendan los asuntos ambientales y sociales relevantes susceptibles de afectar al desempeño financiero de la empresa.

- Los estándares de mayor reconocimiento serán el Global Reporting Initiative (GRI), el más aceptado y usado globalmente, los COP, establecidos por el Pacto Mundial y el International Integrated Reporting Council (IIRC), dirigido especialmente a inversionistas

En nuestro país y a nivel internacional, el requerimiento de reportes de sostenibilidad obligatorios es cada vez mayor. La confluencia de mayores desigualdades, escasez de recursos, el cambio climático, incremento de la corrupción y las prácticas de gobierno corporativo indican que los grupos de interés incluyendo inversionistas, financistas y aseguradoras – requerirán saber, cada vez más, cómo las empresas entienden sus impactos en la sociedad y el medio ambiente, cómo los gestionan y cómo estos pueden impactar en el desempeño del negocio en el futuro.

[1] The Road Ahead The KPMG Survey of Corporate Responsibility Reporting 2017, KPMG,2017

[2] Insights from the Reporting Exchange: ESG reporting trends, The Reporting Exchange, 2017

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.