Digamos que hipotéticamente usted invirtió $1000 dólares de acciones en alguna de las empresas más conocidas de Estados Unidos en octubre del 2007, es decir, justo antes de la última gran crisis financiera, se ha preguntado ¿Cuánto tendría hoy?

La web especializada www.howmuch.net muestra como le hubiera ido solo teniendo en cuenta la evolución del precio de las acciones, es decir, sin incluir dividendos entregados o acciones liberadas. Cada círculo azul muestra la inversión de $ 1000 y cada círculo rosa muestra el valor de dicha inversión en la actualidad.

Del grafico resalta lo siguiente, si usted hubiera invertido $ 1000 en Netflix, hoy tendría 50 veces más su capital inicial, y empresas como Amazon, Apple o Starbucks también incrementaron su valor largamente.

¿Es sentido común?

Para empezar hay que tener claro que no todo es color de rosa, las personas que hubieran comprado alguna de estas acciones a finales del 2007 hubieran tenido que soportar la fuerte caída que tuvo la bolsa durante el 2008, producto de la crisis subprime en Estados Unidos, aun así, teniendo paciencia hubieran visto recuperar el precio de sus acciones en 2009 y posteriormente ver estupendos recorridos en los siguientes años. Y es que históricamente hablando el precio de las acciones de empresas “excelentes” siempre aumenta su valor, a pesar de las crisis cíclicas que siempre se presentan.

Y justamente hoy les quiero hablar de una empresa excelente, que ha tenido un gran crecimiento en los últimos años, y que tiene aún margen de crecimiento debido a su expansión al mercado asiático.

STARBUCKS

Fundada en 1971, Starbucks es hoy un tostador, comercializador y minorista mundial de café especial. La firma lleva a cabo negocios en 75 países y opera más de 25,000 tiendas, y ofrece una serie de productos distintivos de su marca.

En la actualidad el 70% de sus ingresos netos proviene de la región de América latina, Canadá y USA. China y la región de Asia del pacifico representan el 14% de sus ingresos.

Starbucks está en camino de crear 240,000 empleos en todo el mundo y 68,000 solo en los Estados Unidos en los próximos cinco años. Desde el final de la Gran Recesión, la acción ha logrado un rendimiento anualizado de 32.0%, lo que la convierte en una de las acciones de gran capitalización con mejor rendimiento. A pesar de su gran presencia a nivel mundial, el rendimiento histórico y la penetración en el mercado en 75 países, ¿hay espacio aún de subida para el precio de su acción?

Veamos algunos datos financieros

- Las ventas mundiales de sus tiendas aumentaron un 3% en el segundo trimestre y aumentaron un 4% en el tercer trimestre de este año.

- Las ventas de sus tiendas en América aumentaron 3% en el segundo trimestre y aumentaron 5% en el tercer trimestre.

- Las ventas de tiendas en China aumentaron un 7%, impulsadas por un aumento del 6% en las transacciones en el segundo trimestre. El tercer trimestre registró un crecimiento del 8%, que en realidad fue del 9% después de excluir $ 53,7 millones en pérdidas de divisas.

- Los ingresos netos consolidados crecieron un 6% en el segundo trimestre y registraron $ 5.3 mil millones mientras que el tercer trimestre aumentó aún más a $ 5.7 mil millones.

- La utilidad de operación consolidada aumentó 8% en el segundo trimestre y luego registró $ 935 millones. El tercer trimestre registró un menor crecimiento del 2%, pero alcanzó un nuevo récord histórico de $ 1,000 millones.

Como podemos ver, la mayoría de las cifras críticas muestran crecimiento nominal a sustancial trimestre a trimestre según el área. La firma sigue dependiendo del crecimiento de las tiendas nuevas y no parece capaz de alcanzar sus objetivos solo en el crecimiento de las ventas en las mismas tiendas. China es sin dudas una gran oportunidad para Starbucks. Durante los próximos cinco años, Starbucks planea pasar de tener 2.500 tiendas en 118 ciudades chinas a 5.000 tiendas en más de 200 ciudades, y así aumentar sus ingresos y el ingreso operativo en China ostensiblemente.

Según el Departamento de Agricultura de EE. UU. , el consumo de café en China ya se ha triplicado en los últimos cuatro años y parece que Starbucks podría prepararse para aprovechar este enorme mercado con una población de 1.380 millones de personas.

El siguiente gráfico ilustra las recompras de acciones de la compañía y el pago de dividendos por acción en los últimos diez años:

La compañía ha aumentado consistentemente sus dividendos e impulsado significativamente sus recompras de acciones en los últimos años. Si una compañía recompra sus propias acciones consistentemente es un buen síntoma de que la directiva de la empresa confía plenamente en el futuro de la empresa.

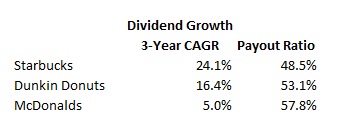

Además si comparamos a la tasa de crecimiento anual compuesto (CAGR) de los dividendos de Starbucks comparándolo con dos de sus competidores más cercanos, queda en evidencia la mejor posición de Starbucks, además también tiene la proporción de pago más baja entre las 3 compañías (Por lo general, es preferible un índice de pago menor a un índice de pago más alto, por ejemplo, un índice mayor al 100%, indica que la compañía está pagando más en dividendos de lo que genera en el ingreso neto).

¿Amenazas?

El gran reto de Starbucks es seguir creciendo al ritmo de los últimos años, algo que hay que seguir de cerca es como Starbucks ha aumentado marcadamente su carga de deuda en los últimos años. Más precisamente, su deuda neta (según Buffett, deuda neta = pasivo total – efectivo – cuentas por cobrar) ha aumentado de $ 0.5B en 2012 a $ 5.7 B en el trimestre más reciente. La acumulación de deuda ha resultado de la emisión de nueva deuda para la expansión de la compañía, ya que esta última distribuye todas sus ganancias a sus accionistas a través de dividendos y recompras de acciones. Si bien esta cantidad de deuda es ciertamente manejable, revela que la compañía está bajo presión para complacer a sus accionistas en medio de los fuertes desafíos que enfrenta.

¿Ventajas?

Starbucks tiene una ventaja competitiva doble: su marca y la calidad constante de sus productos en todas sus tiendas. La sirena de Starbucks se ha convertido en sinónimo de café premium en todo el mundo, y las personas están cada vez más inclinadas a ir a Starbucks para obtener su dosis de cafeína. Su otra ventaja es la consistencia de la calidad de sus productos. El café Starbucks se mantiene con el mismo nivel de calidad en todas sus tiendas en todo el mundo, para garantizar que los clientes busquen Starbucks sin importar dónde se encuentren. Esta sinergia entre la marca Starbucks y el café de calidad la hace una empresa excelente.

Desde el punto de vista de la valuación, Starbucks opera a una tasa P/E de 27x, que está en línea con la del índice S&P 500. Starbucks es una acción de precio atractivo en comparación con la mayoría de las grandes empresas, tiene un balance sólido, saludable y en algunos segmentos márgenes crecientes, y buenos ratios de desempeño, además del potencial de su marca y huella global.

Estimamos que el múltiplo 27x actual es un precio razonable a pagar por un negocio con crecimiento próspero y buena proyección en los siguientes años.

Para los lectores que requieren información sobre cursos y formación en trading e inversiones pueden visitar el siguiente link: http://tutores-fx.com/lp/curso-personalizado-forex-acciones-diego-ruiz-d/

COMENTARIOS

Muy cierto el mercado es muy inestable.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.