Antes de empezar, recordemos que estamos en la búsqueda de la estructura de capital óptima de la firma, es decir, cuánto capital (o Equity) y deuda debe, idealmente, mantener una empresa para maximizar su valor. Ya discutimos que, lo realmente importante, es maximizar el valor de la firma, pues al hacerlo, estamos maximizando, también, el valor de los accionistas.

Modigliani y Miller, dos economistas norteamericanos, ganadores del premio Nobel en Economía para más señas, buscaron responder esta interrogante a través de la formulación de sus famosas proposiciones (también conocidas como teoremas). Para entender mejor lo que sigue, les pido revisar cuidadosamente las entregas del 19.09.2014 “Introduciendo las proposiciones Modigliani & Miller: El apalancamiento doméstico” y del 31.10.2014 “Para entender mejor las proposiciones Modigliani & Miller”, donde están explicados en detalle, los supuestos que sustentan el desarrollo de las proposiciones M&M, las cuales se desarrollan en dos escenarios: un mundo sin impuestos y, otro, en el que existen impuestos.

En un entorno en donde no hay impuestos, la primera proposición, indica que el valor de una empresa desapalancada (VU) es igual al valor de una empresa apalancada (VL). Entiéndase que la primera es una firma que no tiene deuda en su estructura de capital (VU =E), en tanto que una empresa apalancada, sí presenta deuda dentro de su balance (VL =E + D). Debe quedarle claro, que el valor de la firma no está circunscrito sólo al valor de las acciones de la empresa, sino que esta incluye, también, a la deuda contraída.

La 1era. proposición es fácil de entender, pues, el Flujo de Caja (FC) del negocio (recuerde que habíamos explicado que para M&M este era igual a la Utilidad Operativa), que en última instancia, es el driver del valor de la empresa, sólo depende de la capacidad de generación del stock de activos que la empresa posee y no de la manera como estos se han financiado. Se la pongo fácil, imagine que tiene una fábrica de bicicletas que tiene activos (y utilizo el término activos en su sentido más amplio, incluyendo no sólo los activos fijos, sino, también, los activos corrientes) cuya utilización, pongamos, le permite producir 10 000 unidades, las cuales le generan una caja de, digamos, $20 000). ¿Importa entonces la manera cómo haya financiado los activos para determinar la producción? Es decir, cuántas bicicletas se producirán si estos activos se financiaron al 100% con capital propio (E) o con una mezcla de capital y deuda (E + D). En ambos casos, seguirá siendo 10 000 unidades y el FC del negocio seguirá siendo $20 000, sea cual sea la estructura de capital del negocio.

Si no entendió se lo explico de otra manera. Si compra una pizza familiar, usted puede cortarla en dos o más pedazos; pero el tamaño de la pizza seguirá siendo el mismo, sin importar en cuantas piezas la divida. Llevando esta analogía a nuestro caso, si el tamaño de la pizza equivale al valor de la firma, su tamaño (valor), permanecerá constante, sea que la quiera mantener entera (o lo que es lo mismo, sólo financiando a la empresa con Equity), o cortarla en dos pedazos (lo que implicaría, en el ejemplo del valor de la firma, tomando Deuda y Equity en su balance).

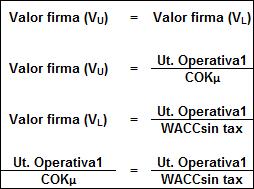

Gráficamente, lo anterior, podría representarse de la manera siguiente:

Formalmente, la 1era. proposición podemos expresarla así:

No olvide que:

El COK desapalancado (COKµ) es la tasa de rentabilidad que exigen los accionistas a la firma de haber financiado el 100% de la estructura de capital del negocio.

Reitero mi invitación a que revise la entrega del 31.10.2014 “Para entender mejor las proposiciones Modigliani & Miller”, para que comprenda la nomenclatura y, más aún, la razón de todo lo anterior.

En la próxima entrega, desarrollaré la 2da. proposición M&M en un mundo sin impuestos.

Avisos parroquiales:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Como un acucioso lector me hizo notar y, le doy las gracias por ello, tome nota que, en la entrega del 31.10.2014, otros supuestos que se deben tomar en cuenta es que la empresa no requiere capital de trabajo ni inversiones adicionales en activos fijos.

Esta es la última entrega del año. Los dejo para que se tomen un merecido descanso de mi presencia. No me queda sino desearles felices fiestas y un mejor 2015. Conmigo se reencontrarán, si Dios quiere y sigo contando con su preferencia, en la segunda quincena de enero.

Twitter: @finance_rules

COMENTARIOS

como puede ser igual el valor de una empresa desapalancada a una empresa apalancada, en su ejemplo afirma que una empresa fabrica 10 mil unid. de bicicletas sin apalancamiento, y si tuviera deuda igual fabricaria 10 mil unid. como puede ser esto si la segunda empresa tendria mas capital para fabricar practicamente al mismo costo (ecepto el financiero) las bicicletas, una emprsa apalancada tiene mayor capacidad de produccion, pues trabaja no solo con su capital propio sino con deuda, a menos que los accionistas decidan retirar parte de su capital y sustituirlo con deuda, situacion que no se menciona.

Estimado Profesor Paul una consulta que libro sobre valorización de empresas me recomendaría.

Estimado Paul, gracias por compartir las proposiciones de M&M, quería preguntarte qué opinas sobre el valor de la empresa que los autores utilizan (en esos grandes supuestos sin variación de N.O.F. ni CAPEX y sin impuestos) pues ellos utilizan la UTILIDAD OPERATIVA (EBIT) como FLUJO DE CAJA que como sabemos tiene la depreciación y amortización incorporada … sin embargo, la depreciación y amortización son sólo “apuntes contables”, no es CAJA… ¿no sería más “limpio” trabajar con el EBITDA en lugar del EBIT?.

Alfredo, en el mundo M&M mo hay depreciación ni amortización de intangibles por lo que Utilidad operativa es una aproximación de la caja del negocio.

Excelente me pareció Sr Lira. Espero conocer alguna sgte entrega sobre el modelo Gordon Shapiro. Felicitaciones!!.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.