#proyecto

Autor: Sergio Bravo, ESAN

Probablemente el lector sepa que para que se llegue a realizar una inversión esta debe ser rentable para los potenciales inversionistas; y si no lo fuera, ¿Por qué invertirían? Lo que tal vez no sepa es que incluso si la inversión es rentable, es importante analizar si tiene posibilidades de recibir financiamiento, pues no siempre será el caso. La razón es que si bien tanto la decisión de inversión como la de financiamiento, dependen de los parámetros fundamentales de la empresa, requieren de análisis distintos (al igual que los indicadores de evaluación de los de “bancabilidad”). Para ilustrar este punto haremos un análisis sencillo de ejemplos con flujos y resultados sin impuestos.

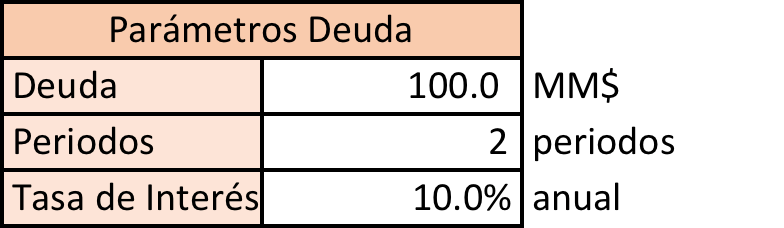

Supongamos que la empresa Sud Energy está evaluando un proyecto donde debe realizar una inversión de $100 millones, que realizará en un periodo –etapa preoperativa- y recuperará en solo dos periodos –etapa operativa considerando una tasa de descuento tarifaria del 12%. La regulación establece también que los ingresos que debe recibir por la inversión deben cubrir los costos por operación y mantenimiento (COyM). Supongamos que los COyM son $ 4 milllones, y que en un escenario esperado los ingresos por operación y mantenimiento (Ingreso OyM) cubren exactamente los $ 4 millones.

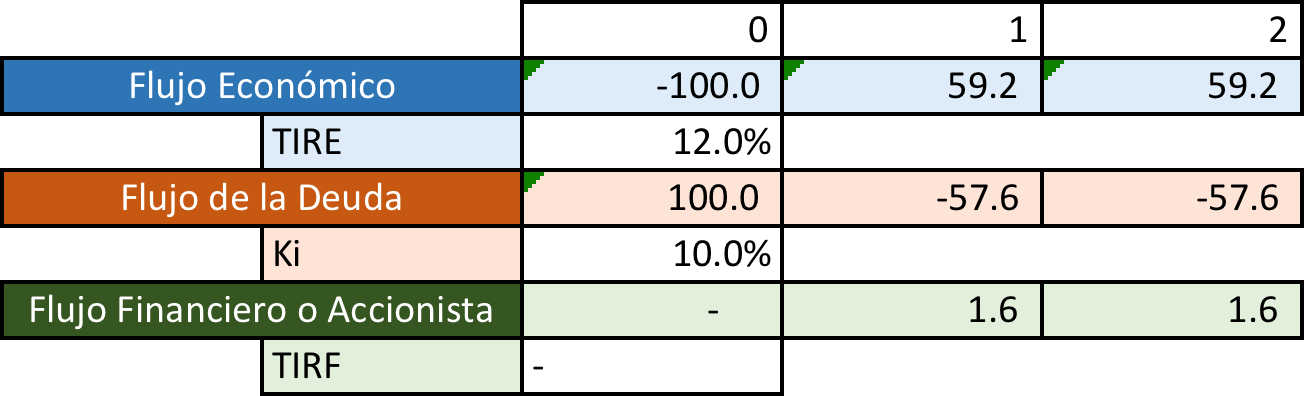

Con estos parámetros generales contruímos un Flujo Económico para poder evaluar las bondades del proyecto. Primero, calculamos la anualidad con la que se recupera la inversión, en dos pagos iguales a la tasa de descuento tarifaria:

La Anualidad de la Inversión: @Inv = Pago (k,n,Inv)

@Inv = Pago (12%, 2,-100’) –> @Inv = 59’2

Así se tiene un Ingreso por la Inversión de $ 59.2 millones en los periodos 1 y 2. Resultará aparente para el lector, al observar el Flujo Económico, que los ingresos por OyM se supusieron iguales a los COyM para que se anulen entre sí, y de este modo los únicos flujos relevantes sean los de la recuperación de la inversión, simplificando así el análisis. También puede observarse que la Tasa Interna de Retorno es 12%. A esta tasa se le conoce también como la TIR Económica (TIRE) pues corresponde al Flujo Económico.

Dado que en el Sector Eléctrico se acepta como un rendimiento económico máximo del 12% -antes de impuestos-, entonces es de suponer que es una tasa satisfactoria para los inversionistas del sector. Por lo tanto, en este ejercicio podemos establecer que la rentabilidad esperada (K), será 12% antes de impuestos.

Ahora veamos qué ocurre con el financiamiento. Supongamos por un momento que se quiere financiar el 100% de la inversión, por lo tanto la Deuda a tomar deberá ser de $100 millones, los cuáles deben pagarse en dos períodos a una tasa de interés del 10% (Ki).

El Servicio de la Deuda por periodo sería: SD = Pago (k, n, Deuda)

SD = Pago(10%,2,100’) @Inv = -57’6

Entonces el Flujo de la Deuda tendrá la deuda en el periodo inicial 0 de $100 millones, y un servicio de deuda en dos periodos, 1 y 2, de $57.6 millones, como se muestra a continuación:

Es importante ver, antes de pasar al análisis del riesgo, que si se cumplieran los valores esperados, es decir que la Inversión sea efectivamente $100 millones y los Flujos Económicos por cada periodo -1 y 2- sean $59.2 millones, entonces se podría pagar el 100% del servicio de Deuda sin mayor problema, incluso siendo esta por 100% de la inversión. Es más, se puede observar que en el Flujo Financiero o del Accionista se tiene un excedente de $1.6 millones por periodo, que significa el excedente que corresponde al accionista.

Estos flujos económicos utilizados para la evaluación de la rentabilidad del proyecto son flujos esperados. Esperamos que el flujo neto del periodo 1 sea $59.2 millones, al igual que del periodo 2; esperamos que las Inversiones sean $100 millones o que los COyM sean $4 millones. Es de suma importancia resaltarlo porque cuando se realice el proyecto ni las inversiones ni los otros parámetros terminarán siendo exactamente los esperados. Por supuesto, si el análisis es bueno y no ocurre nada inesperado, la mayor probabilidad es que se acerquen a los valores esperados, pero no hay seguridad de que sea así. Esto será de importancia crucial para el análisis del financiamiento.

Como se observó en la construcción de los flujos, si los valores esperados se cumplen, entonces se podría financiar la inversión con Deuda en un 100% sin mayor inconveniente. Sin embargo, este escenario sucede en muy pocos casos ya que por lo general las inversiones, los ingresos y los costos varían. Por ejemplo, en una central hidroeléctrica pueden ocurrir eventos geológicos que hagan variar la inversión, puede que los ingresos disminuyan por una sobre oferta de energía o puede que los costos operativos se incrementen por mayores gastos de mantenimiento.

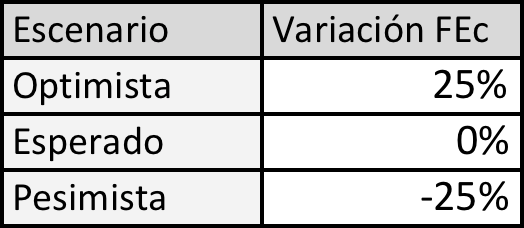

Las razones expuestas harán que tengamos una serie de escenarios, que por motivos didácticos simplificaremos en solo tres, que pueden darse sobre los Flujos Económicos: (i) el escenario Esperado que considera el flujo económico de $59.2 millones; (ii) el escenario Optimista, que sugiere que los flujos económicos se incrementan en un 25%, de $59.2 a $74 millones por distintas razones no relevantes para la explicación; y (iii) el escenario Pesimista, donde los flujos económicos caen en un 25%, de $59.2 a $44.4 millones.

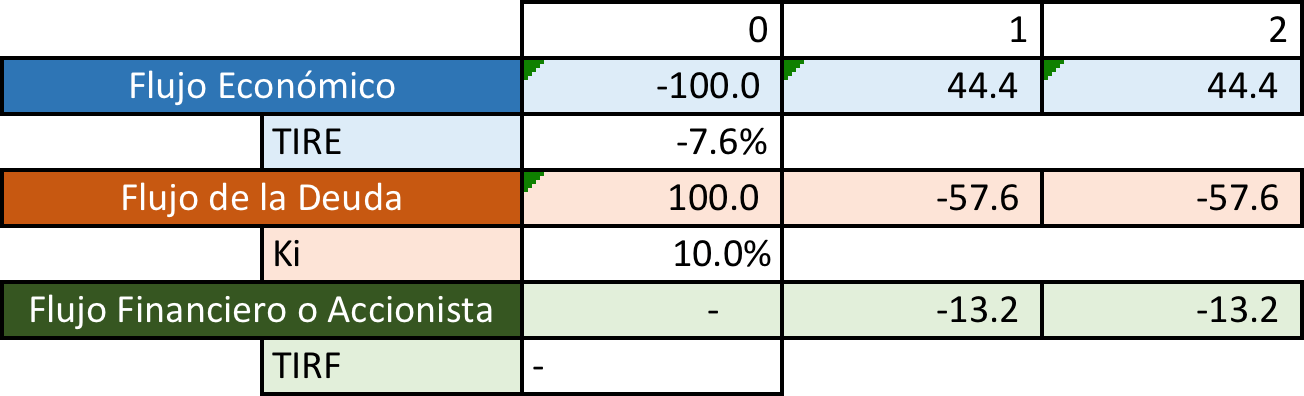

Desde el punto de vista de la evaluación de proyectos, lo relevante son los flujos económicos esperados ($59.2 millones) con los que se determina una tasa interna de retorno económica (TIRE) del 12%, la cual hallamos anteriormente. Sin embargo, desde la perspectiva del acreedor de la Deuda, lo importante son los escenarios pesimistas, por lo que le preocupará más ponerse en la situación de que los flujos desciendan al escenario pesimista de $44.4 millones. Analicemos qué ocurre en este escenario con los flujos.

Observemos que cuando los flujos económicos descienden a $44.4 millones la rentabilidad desaparece. El TIRE es negativo (-7.6%), lo que significa que no se está recuperando ni siquiera la inversión nominal, menos el costo de capital de esa inversión. También se puede observar que los flujos económicos no son suficientes para pagar el servicio de la Deuda de $57.6 millones, producto del préstamo de $100 millones (100% de apalancamiento). Tanto en el periodo 1 como en el periodo 2 se genera un Déficit en el Flujo Financiero de $13.2 millones, que refleja la imposibilidad de hacer frente al servicio de la deuda si se diera el escenario pesimista.

Es claro que a los acreedores les es más importante revisar los escenarios adversos de una determinada inversión, porque ahí verán las posibilidades de financiamiento al proyecto de inversión. En este caso, la pregunta sería ¿Qué porcentaje de la inversión de este proyecto si podría ser financiada por Deuda?

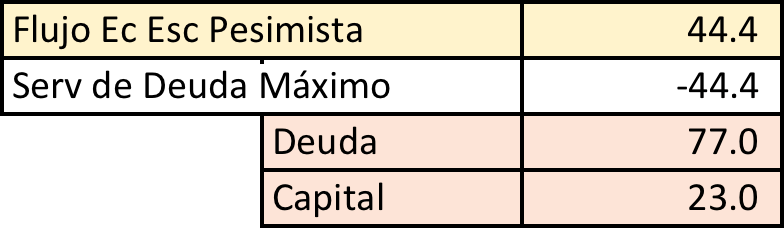

Si en el escenario más adverso, el Flujo Económico generado es de $44.4 millones, entonces podemos decir que el Servicio de Deuda máximo que se podría tener es de $44.4 millones, por lo tanto podríamos calcular la Deuda a partir de la siguiente relación:

Deuda = VA (Ki,n,A)

Deuda = VA (10%,2,-44’4) è Deuda = $77’0

Entonces la Deuda máxima que podría ser financiada por los acreedores será de $77 millones, equivalentes al 77% de la Inversión. El saldo, un Capital de $23’0 o un 23% de la Inversión, deberá ser proporcionada por los accionistas.

Si bien este es un ejemplo simplificado, y la estructuración del financiamiento implica un mayor número de factores a analizar —por ejemplo, los impuestos — espero que haya resultado evidente para el lector que es distinto tener un proyecto rentable, a tener un proyecto rentable y “bancable”.

PD: En este link encontrarán un archivo excel con el ejercicio desarrollado.

Por: Sergio Bravo Orellana

COMENTARIOS

Estimado

Muy didáctico su clase

Gracias, espero sea de ayuda.

Prof. Bravo.

Excelente ejemplo para entender las dos perspectivas y muy didáctico para el lector.

Espero leer más artículos suyos.

Saludos!

Gracias, espero sea de ayuda. Haré lo posible de publicar artículos de este tipo. Slds

Excelente exposición, muy didáctico y de gran ayuda. Saludos

Estimado Sergio

Excelente presentación, un gusto de poder saludarte a la distancia de trujillo.

saludos. walter pollack

Gracias Walter, muy amable. Estamos publicando la segunda parte. Saludos.

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.