Antes de digitalizar a toda la población, debemos digitalizar a los asesores microfinancieros para potenciar el acceso a servicios bancarios y acelerar la inclusión financiera.

Por Rosana Valdizán, consultora de Finanzas en Continuum.

***

Abrir una cuenta bancaria parece tan fácil, que lo damos por hecho. Descargamos una billetera, le sacamos una foto a nuestro DNI y listo: ya podemos depositar.

Es el primer paso hacia la inclusión financiera y la puerta de entrada a todo un mundo: luego, vendrán los ahorros, los préstamos para financiar proyectos, los créditos hipotecarios y un mundo de opciones.

El problema es que esa puerta está cerrada para muchos en el Perú. Específicamente, para 14 millones de personas que aún no tienen acceso a Internet.

No se trata de un problema local, sino que se repite en toda América Latina.

244 millones de latinoamericanos no acceden a la red. Y los marginados son los mismos de siempre: habitantes de zonas rurales, mujeres, jóvenes y adultos mayores.

En 2020, solo la mitad de los adultos de la región tenía cuentas bancarias, el 28% pagó desde dichas cuentas y menos del 15% se benefició con productos de ahorro o servicios de préstamo formales. Esto contrasta con América del Norte o Europa, donde el 90% de los adultos tienen una cuenta.

La situación es dramática.

Pero hay un grupo de peruanos que está tratando de dar vuelta este escenario: los asesores microfinancieros.

Necesitan nuestra ayuda –de los bancos, las entidades no financieras, las consultoras y de todo el ecosistema– para lograrlo.

Y aunque es un esfuerzo que no se puede dar aislado de otras iniciativas de inclusión, sí puede ser la punta de lanza en aquellos lugares donde internet aún no llega.

Asesor microfinanciero: el rostro humano de la inclusión financiera

Estamos en Chivay, ubicado en la provincia de Caylloma, Arequipa. En medio de la sierra peruana, este pueblo de casi 5.800 personas está formado por un centro rodeado por decenas de casas a kilómetros de distancia y uno de sus elementos característicos es el portal con forma de iglesia que sirve de entrada.

En la plaza de Armas junto a la fuente y frente al Templo de la Virgen de la Asunción, hay una reunión de negocios. Visto desde afuera, no parece tal. Víctor Hugo (65 años, nombre ficticio) abraza a Johnny (28 años, nombre ficticio). Víctor Hugo le cuenta que su nieto acaba de ingresar a la Universidad de Arequipa. Será el primer profesional de la familia. Está feliz, pero vienen gastos importantes.

Johnny no es un pariente. No es un amigo. Tampoco un vecino. Johnny es el asesor microfinanciero de Víctor Hugo, un pequeño empresario turístico que vive de las visitas al Cañón del Colca.

El abrazo y la conversación reflejan el nivel de intimidad que llegan a tener los asesores con sus clientes. Más allá de los negocios, comparten penas y alegrías. Logros y fracasos.

Su trabajo es similar al que hace un ejecutivo de cuentas exclusivas de la banca.

Algunos lo hacen de manera muy profesional como sucede en MiBanco, BBVA o Caja Arequipa. En otros casos, hay mucho más ensayo y error como en las cooperativas de ahorro y crédito que están menos reguladas por las instituciones gubernamentales.

Johnny, como casi todos los asesores microfinancieros, pertenece a la fuerza de ventas de una agencia. Cada día recibe una lista de potenciales clientes y los contacta: comerciantes, emprendedores agrícolas, ganaderos, mineros, gastrónomos, del turismo, textiles, de belleza, artesanos, tecnológicos, etc.

Los va a conocer presencialmente a su puesto o espacio de trabajo. En esas primeras conversaciones, indaga acerca de sus sueños, planes, necesidades, sustentos y referencias. Este último punto es quizá el más determinante para obtener una solución financiera. Por eso, es tan detallista para anotar en un sencillo cuaderno rojo con espiral todo lo que le dicen y ve.

La mayoría de las veces, su tarea excede el rol que en teoría tiene y asesora a sus clientes en temas comerciales, administrativos, contables, tributarios y a veces hasta legales. En el símil con una corporación, sería como un gerente financiero de sus clientes.

Así, se gana la confianza. Y no es raro que conversaciones íntimas como la de Johnny y Victor Hugo se repitan con otros asesores todos los días y en muchos lugares. Es lo que me contaron todos los asesores microfinancieros con los que conversé para escribir este artículo.

La información que levantan en esas salidas a terreno vuelve a sus agencias. Ahí, la analizan con sus supervisores y determinan qué solución entregarán a sus clientes.

Cuando todo se concreta, los asesores llegan a acompañar a sus clientes en la firma de documentos, los pagos de cuotas y los desembolsos de dinero.

Ese conocimiento cara a cara, es el que le facilita a alguien como Johnny le ofrezca nuevas soluciones a Victor Hugo. Así, se creará un ciclo donde todos ganan hasta que Johnny se retire del negocio. En promedio, un asesor financiero trabaja en esto hasta los 40 años, cuando encuentra un empleo mejor.

¡Su chamba es tremenda! Conocen a sus clientes como nadie. Pero todo ese aprendizaje queda guardado en su memoria y su cuaderno rojo.

¿Cómo podríamos utilizar la tecnología para facilitar su trabajo y el de sus entidades financieras? Y más allá del negocio de estas organizaciones, ¿qué podríamos hacer para fomentar más la inclusión financiera? ¿Cómo vencemos el hecho de que el acceso a internet es algo aún lejano en estos lugares tan remotos o caro en las grandes ciudades?

Digitalizar a los asesores financieros: más que tablets

Equipar con tecnología a los asesores financieros no consiste en que reemplacen sus cuadernos por una tablet, como podrían pensar algunos.

Se trata de conectar a la institución financiera con el cliente final para ofrecerle servicios bancarios que mejoren su calidad de vida. El asesor –apoyado por la digitalización– sigue teniendo un papel fundamental, porque es capaz de tener un pie en terreno y el otro en su agencia.

Y hay que tener en cuenta esos dos contextos o espacios a la hora de planificar e implementar el proceso de transformación digital.

El asesor en terreno

En terreno, estos profesionales deberían contar con una plataforma que les ayude a dar recomendaciones a los clientes. Empoderarlos en su rol consejero.

Fuera de la industria bancaria, hay experiencias exitosas similares a lo que propongo.

Un ejemplo es CFO Remoto. Esta solución –donde Continuum es socio– suple a las pequeñas y medianas empresas de un gerente de finanzas, un puesto que difícilmente podrían tener por su tamaño. Este gerente es un algoritmo, es digital y trabaja a distancia, ofreciendo alternativas de financiamiento y formas de pago tras ordenar y analizar las métricas financieras de cada pyme.

Como las personas de localidades aisladas y de muchas zonas urbanas pobres no cuentan con internet de forma permanente –porque no tienen conexión o los planes de datos son caros–, el asesor microfinanciero podría ‘llevar’ una plataforma como CFO Remoto hasta los hogares de sus clientes y apoyarse en ella para ofrecer nuevos productos que cubran las necesidades y los sueños de los usuarios.

Esto no solo beneficiaría a los clientes, sino también a las cajas de ahorro y crédito. En nuestra experiencia, hemos visto que vender un servicio financiero a través de internet llega a ser cinco veces más efectivo que hacerlo a través de un call center.

El impacto sería enorme.

El asesor en la oficina

En la agencia o cooperativa de ahorro y crédito, el desafío es otro: gestionar el conocimiento que el asesor obtiene de sus clientes. En simple, facilitar que intercambie esta información y expertise con otros profesionales y áreas dentro de la organización. Así, se mejora el diseño de productos y la experiencia de los usuarios finales.

Para abordar el reto, debemos responder varias preguntas:

- ¿Cómo transmitimos lo que sabe el asesor al resto de la organización

- ¿Cómo lo compartimos?

- ¿Cómo lo sistematizamos?

- ¿Qué parte de ese conocimiento se puede replicar?

- ¿Cómo lo internalizan los actores más relevantes?

- ¿Y cómo lo transformamos en acciones reales y medibles?

Fuera del mundo de las finanzas hay experiencias interesantes en este ámbito.

En un desafío que abordamos en Continuum junto con un organismo internacional dedicado al financiamiento de programas público-privados y gubernamentales, por ejemplo, logramos estandarizar, organizar y transmitir al resto de la organización buenas prácticas y procesos desarrollados por sus mismos funcionarios. Este capital intelectual mejoró la entrega de créditos para sus proyectos.

Algo parecido pueden hacer las cooperativas de ahorro y crédito con sus asesores microfinancieros: descubrir y sistematizar sus rutinas para difundirlas entre los equipos directivos, de ventas, marketing y riesgo

- ¿Cómo se acercan a sus clientes?

- ¿Cómo generan lazos de confianza?

- ¿Qué variables no tradicionales como hábitos de consumo, usos de transporte o conductas de riesgo consideran cuando no hay historial financiero?

- ¿Cómo esas variables podrían facilitar el acceso a nuevos productos

- ¿Cuáles de estas variables se repiten entre los mejores pagadores?

- Etc.

Como lo explicamos en el subtítulo anterior, sabemos bastante de las rutinas que siguen los asesores. Ahora, el desafío es entender en qué puntos aprenden, cuándo toman decisiones claves y captar ese conocimiento sin interrumpir su día a día ni su relación de confianza con los clientes.

Esto facilitaría que las entidades financieras reduzcan algunas de las barreras más importantes para que sus clientes abran una cuenta, ahorren, inviertan o pidan un crédito. Esto, porque los asesores microfinancieros seguirían educando a su clientela como lo hacen hoy, pero apoyados por un algoritmo que recomienda productos y sistematiza el conocimiento de sus pares.

Unir lo que pasa en terreno y en la agencia en un proceso de transformación digital permite reducir el riesgo que provoca la falta de historial financiero de potenciales clientes, incorporando variables de la vida diaria a la evaluación crediticia.

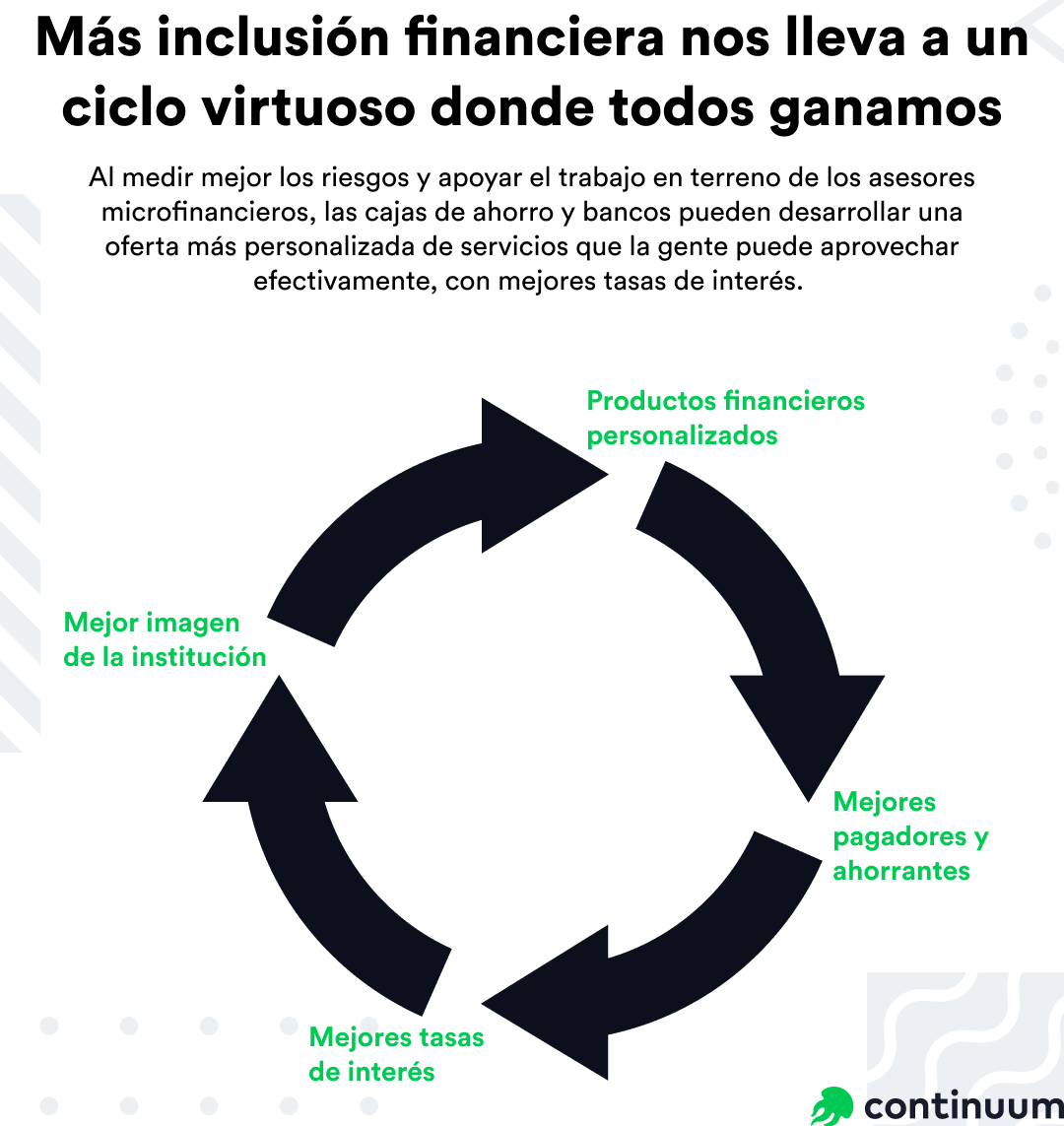

Al medir mejor los riesgos y apoyar el trabajo en terreno de los asesores microfinancieros, las cajas de ahorro, cooperativas, bancos, y, en general, cualquier entidad financiera, pueden desarrollar una oferta más personalizada de servicios que la gente puede aprovechar efectivamente, con mejores tasas de interés.

Todo esto nos llevaría a un círculo virtuoso que beneficia, al final, al posicionamiento, el branding y la reputación de las organizaciones financieras.

Así, la inclusión financiera parte de un interés genuino en el bienestar. Si se lleva a cabo, los beneficios llegarán a quienes se comprometan de corazón a impulsarla.

***

La complejidad de los desafíos dentro de industria financiera se atienden con éxito cuando ejecutamos procesos sistemáticos de innovación, fusionando expertise en la industria, diseño centrado en los usuarios y tecnología para escalar soluciones. ¿Tienes un desafío en esta línea? Busquemos soluciones y conversemos en www.continuumhq.com o escríbenos a hola@continuumhq.com.

***

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.