El 18 de noviembre pasado, en un histórico balotaje, poco más del 55% de los argentinos eligieron a Javier Milei como presidente de Argentina, quien asumió el cargo el 10 de diciembre, hace apenas 12 días.

A diferencia del resto de Latinoamérica, Argentina dejó atrás el progresismo, término que al peronismo le gusta autodenominarse, o el populismo, como lo llaman sus opositores, para abrazar un gobierno de corte liberal. El presidente Milei se identifica con líderes como Bolsonaro y Trump, y ha expresado en varias ocasiones su intención de contar con Estados Unidos e Israel como principales aliados.

Pocos días después de asumir, el presidente protagonizó una devaluación del tipo de cambio oficial que superó el 100% y emitió un Decreto de Necesidad y Urgencia (DNU) que generó controversia. Aunque el DNU ha recibido críticas de opositores y constitucionalistas, refleja la promesa de su campaña de desregular, liberalizar y sincerar los precios en Argentina. Su destino en el Congreso y la justicia, pilares de la democracia, está por verse.

El presidente Milei ha captado la atención mundial, generando elogios de la derecha y críticas de la izquierda. En un contexto latinoamericano donde Brasil, Chile, México, Colombia y Perú están bajo gobiernos progresistas o de izquierda, solo Uruguay, Paraguay y Ecuador celebran el triunfo de la derecha en Argentina.

Al momento de escribir este artículo el DNU ha cosechado críticas de opositores y por constitucionalistas, pero hay que reconocer que en él se plasma mucho de lo que sostenía en su campaña, liberar muchísimas regulaciones históricas que tenía Argentina desde hace más de 4 décadas, se verá que pasa con dicho DNU en el congreso y en la justicia que son parte de las instituciones de la democracia.

Milei tiene una oportunidad histórica, y los ciclos económicos y financieros de Argentina lo apoyan. Milei asume con un dólar en los niveles máximos de compra de la historia solo comparable a los picos de 1982 y 1989.

El dólar en Argentina contrariamente a lo que piensan los argentinos que han hecho célebre la frase el que apuesta al dólar siempre gana, tiene ciclos bien definidos.

En 1982 aquel inversor inteligente que, en la guerra de las Malvinas, vendió sus dólares y compró activos argentinos subvaluados en pesos, y solo decidió colocarlo en un plazo fijo hizo grandes ganancias en 20 años hacia el 2002, el que vendió 17 mil dólares en 1982 en el 2001 previo a la macro devaluación del peso, hubiera retirado 330 mil dólares en Argentina.

Esta ganancia era solo colocando los dólares vendidos y los pesos resultantes en un plazo fijo, si hubiera invertido en bonos y acciones devaluadas argentinas la ganancia hubiera sido sustancialmente mayor. Por ejemplo, George Soros invirtió con el mentor de nuestro grupo Eduardo Elsztain 13 millones de dólares en 1989, para recoger más de una década después una ganancia de más de 500 millones de dólares.

Sin embargo, esto recién empieza, si miran el gráfico del dólar desde 1980, aún nos encontramos en la parte alta del ciclo, en donde los dólares están en un gran valor y están comprando activos en dólares muy baratos en Argentina como acciones y bonos.

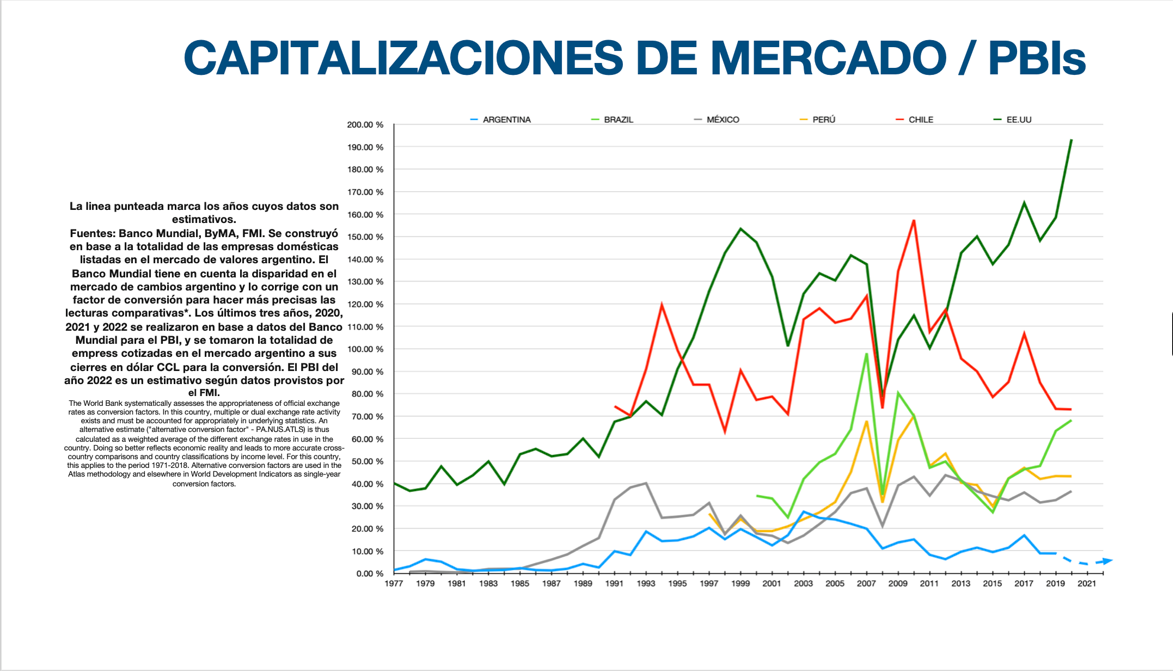

Adicionalmente si se observa el segundo gráfico de capitalización bursátil, Argentina es el país con menor capitalización bursátil de todo LATAM un estimado del 5 por ciento, Perú mismo tiene más del 40 por ciento de capitalización sobre PBI igual que México, mientras Brasil y Chile están cerca del 70 y Estados Unidos la meca de la Bolsa está cerca del 200 %.

El indicador Warren Buffet, el gran inversor de EEUU, dice que cuando la capitalización bursátil contra PBI está debajo del 50 por ciento es compra y arriba del 150 es venta, Perú y México están debajo del 50 por ciento, en el 40, pero Argentina en el 5 %.

Es muy simple de entender, una compañía argentina del sector agricultura, la más importante que cotiza en Estados Unidos, vale en Bolsa 900 millones de dólares, y tiene 930 mil hectáreas de campo, quiere decir que tiene valuada la hectárea de campo a menos de 1/10 de su valor. Con que Argentina recupere el 40 por ciento de capitalización de Perú subiría 8 veces en dólares las compañías más representativas de la Bolsa de Valores, y 25 veces si va a los niveles de Chile y Brasil.

Un Bono soberano de Argentina cotiza a 40 por ciento valores nominales con una TIR del 33 %, cuando los bonos de México, Perú y Brasil rinden entre 5 y 7 por ciento. Por eso el movimiento recién empieza en Argentina y vienen 18 años de Ciclo positivo que excederán al gobierno de Milei.

Por primera vez, luego de dos décadas de complicaciones parece ser que los ciclos apoyan la idea de una recuperación, con Washington Capital y con el grupo liderado por Eduardo Elsztain lo anticipamos en el 2022 en Lima, que Argentina cambiaba el ciclo y creemos que lo mejor está por venir.

Para ello conformamos para este 2023-2024 el WR 4.0 un fondo para poder participar de la bonanza de dos décadas del país albiceleste. Perú y Argentina dos países hermanos ambos están con una gran oportunidad, aunque hoy Argentina está mucho más subvaluado que Perú, Argentina se encuentra como el Perú de comienzos de los 80.

En este sentido. los bonos, acciones e inversiones reales en Argentina, tienen mucho recorrido, si nos guiamos por capitalización bursátil deben subir 8 veces para estar en los valores de Perú y México, y más de 15 veces para alcanzar a Brasil y Chile. Creemos que es una gran oportunidad y el WR 4.0 el instrumento disponible en Perú para aprovechar este potencial rally, el cual ha sido creado en conjunto con Washington Capital.

En mayo del año 2022 estuvimos con Eduardo Elsztain por Lima en el CEO Investment 2022 organizado por Washington Capital en el Westin, y allí tanto su exposición como la mía presentamos un “revival de 1989 en Argentina”, lo que el vio y protagonizó Elsztain en 1989, y lo que yo veo en los gráficos de ciclos de largo plazo tenían un mismo mensaje, “Argentina a partir del 2022 tenía un gran cambio de Ciclo”.

El ciclo del dólar hizo su techo contra el peso este 2023, y las ganancias en los próximos 20 años pueden ser parecidas o superiores a las que obtuviera el mismo Elsztain y Soros que apostaron al cambio de ciclo de Argentina desde 1989 al año 2000. En el año 2022 Argentina fue la bolsa que más rindió en el mundo confirmando nuestro pronóstico del CEO Investment 2022 en Lima, y en el año 2023 también viene liderando los rendimientos del mundo.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.