)

Para ganar dinero, primero, tenemos que evitar perderlo. Debemos, entonces, aprender a manejar el riesgo, esto es, gestionar nuestras pérdidas para tener la posibilidad de ser rentables en el largo plazo. Negociar sin tener reglas de manejo de riesgo no es invertir, sino sería como apostar dinero en un casino. Es tener una visión de corto plazo interesando, solamente, el ganar en el momento, sin considerar cuánto se puede perder en cada operación.

Para controlar el riesgo, debemos empezar por determinar el tamaño de nuestra cuenta de inversión. Algunos brokers ofrecen cuentas desde $25; sin embargo, esto no es recomendable. Uno siempre debe tener suficiente capital para hacer frente a las operaciones perdedoras. No hay un número mágico para el monto de apertura de una cuenta, lo único cierto es que, mientras mayor sea el tamaño de nuestra cuenta, más perdidas podremos sobrellevar. Esto no significa que abramos operaciones a diestra y siniestra, sino, que controlemos la pérdida máxima de cada operación para que, en caso tengamos operaciones perdedoras, estas no reduzcan la cuenta de inversión en una gran cantidad.

Para ilustrar este punto, asumamos que tenemos una cuenta de $100,000 y que se pierde el 50% en una sola operación. Incluso, si sólo arriesgáramos 10% de nuestra cuenta en cada operación, basta con que tengamos 5 operaciones perdedoras consecutivas, para obtener el mismo desastroso resultado. Dado que todos, en algún momento, podemos llegar a tener una racha perdedora, debemos desarrollar un buen manejo del riesgo, para así limitar el impacto sobre nuestra cuenta de inversión.

La mayoría de profesionales no ganan todo el tiempo, incluso, algunos sólo ganan en 4 de cada 10 operaciones, es decir, un ratio de acierto del 40%. El secreto de su éxito, se debe a que siguen dos reglas básicas:1) Determinar la pérdida máxima por operación y 2) Determinar cuánto ganar por operación. En otras palabras, están manejando su riesgo.

Esto genera la pregunta ¿cuánto arriesgar por cada operación? O, en otras palabras, ¿cuánto sería lo máximo que estaríamos dispuestos a perder por cada operación?, como dicen los gringos, the

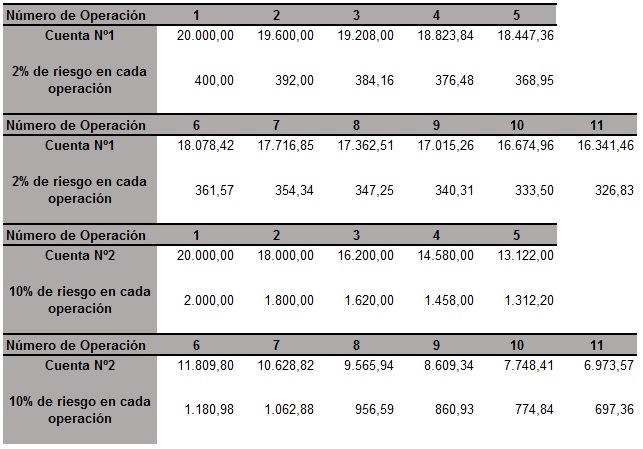

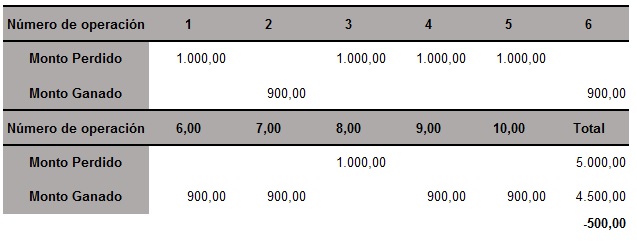

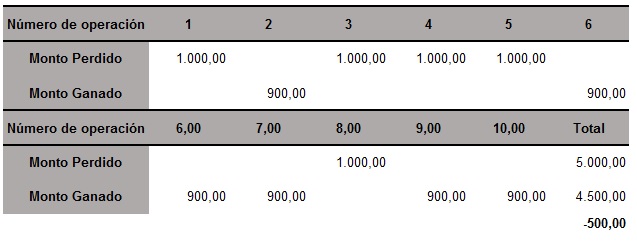

rule of thumb, es limitar nuestro riesgo a 2% de nuestra cuenta por cada operación. Ilustremos este punto con un ejemplo. Asumamos que tenemos dos cuentas de $20,000, y, en ambas, hacemos un total de once operaciones, arriesgando por operación (trade en la jerga Forex), 2% en la primera y 10% en la segunda y, por añadidura, todas las operaciones son perdedoras.

El resultado después de las once operaciones perdedoras es que, en la primera cuenta, nos quedan $16,341, mientras que en la segunda, solamente $6,974. Es así que hemos perdido el 18.29% en la primera cuenta y el 65.13% en la segunda cuenta. Ahora, en la vida real, no necesariamente perderemos once veces seguidas, pero, incluso, teniendo cinco operaciones perdedoras seguidas arriesgando 10% de nuestra cuenta, se tiene un impacto fuerte.

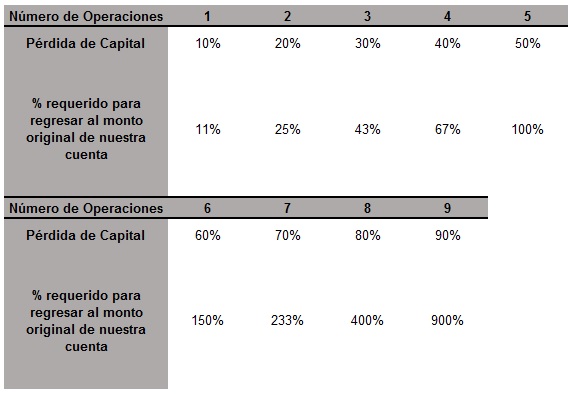

La cantidad que perdemos, tiene un impacto en la cantidad de dinero que tenemos que recuperar para volver al monto original de nuestra cuenta, tal como se muestra a continuación:

La conclusión es que, mientras más perdamos, más difícil será volver al monto original con el cual se abrió la cuenta.

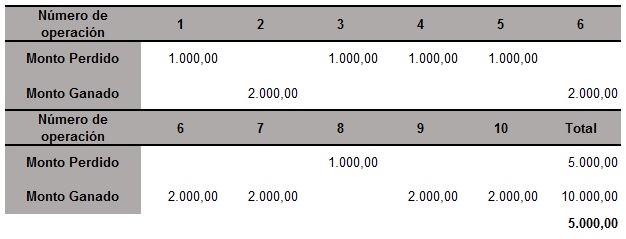

Ahora, no solo basta con determinar cuánto arriesgamos, sino, también, cuánto deseamos ganar por cada operación. Esto es lo que se llama ratio de ganancia a pérdida (risk reward ratio). Otra vez, como rule of thumb, lo mínimo que deberíamos esperar a ganar por cada operación, debe ser el doble de lo que hemos arriesgado. Ilustremos este punto con otro ejemplo. Asumamos que realizamos diez operaciones, mezclando ganadoras con perdedoras. Además, nuestro ratio de ganancia a pérdida es de 2 a 1 (2:1).

En este ejemplo ganamos el 50% de las veces. Cada vez que perdemos, nuestra cuenta disminuye en $1,000, pero cuando ganamos, nuestra cuenta aumenta en $2,000, es decir, ganamos el doble de lo que arriesgamos. El resultado final es $5,000 en pérdidas y $10,000 en ganancias; por lo tanto, en neto hemos ganado $5,000.

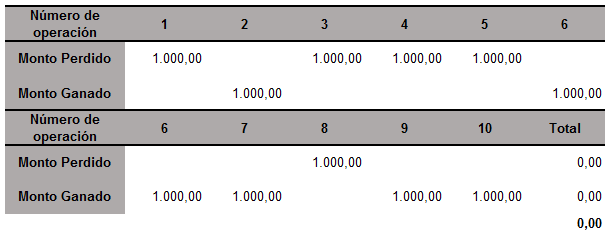

Si, por otro lado, cambiamos nuestro ratio de ganancia a pérdida 1:1, estaríamos ganando la misma cantidad que estamos arriesgando en cada operación.

Como observamos, el resultado neto es $0. Esto puede ser peor si es que reducimos nuestro ratio aún más. Veamos que sucede si disminuye a 0.9:1.

Estaríamos incurriendo en una pérdida de $500, si seguimos de esta manera, es cuestión de tiempo para que nuestra cuenta desaparezca; por lo que, siempre debemos tener como mínimo un ratio de ganancia a pérdida de por lo menos 2:1.

Hay otras maneras de manejar el riesgo y es usando órdenes de paro de pérdida o Stop Losses, lo que será el tema de la próxima entrega.

Aviso parroquial: Full disclosure: esta entrega y las que seguirán en el tema Forex, han sido elaboradas en su mayor parte por Renzo Febrero, profesional con amplia experiencia en el tema. Los invito a seguirlo en Twitter.

Twitter @RenzoFebrero

Twitter: @finance_rules

{kind=link}

COMENTARIOS

Okay, segun el autor se deberia de limitar las perdidas a no mas de un 2%. Si el manejo de riesgo fuera asi de simple como evitar perder solo un 2% y que se usar un riesgo-beneficio de 1:2 nadie perderia.

Segun el autor no deberiamos perder mass de un 2%, pero de que? De 100 dolares del capital inicial o de 1000? o 10 000? o 100 000?

Es crucial entender este concepto o simplemente termninararn perdiendolo todo.

El 2% de 100 dolares es 2 dolares

El 2% de 1000 dolares es 20 dolares

El 2% de 10 000 dolares es 200 dolares

El 2% de 100 000 dolares es 2000 dolares

Supongamos que se compra un lote estandar de, por ejemplo, EUR/NZD (100 000 unidades , esto se puede comprar con 100 dolares de inversion y 100 de apalancamieto).

Primer escenario: Precio inicial EUR/NZD: 1.5740, para que salgas del trade solo bastaria que baje a 1.57398 (0.2 pips, 2 dolares, 2% de tu cuenta inicial de 100 dolares). Esto sucederia en menos de un segundo porque moverse 0.2 pips es super facil.

Segundo scenario, precio inicial EUR/NZD: 1.5740, para que salgas del trade solo bastaria que baje a 1.5738 (2 pips, 20 dolares, 2% de tu cuenta inicial de 1000 dolares iniciales). Esto igual sucederia en menos de minuto porque el EUR/NZD se mueve mas de 2 pips en una minuto.

Tercer scenario, precio inicial EUR/NZD: 1.5740, para que salgas del trade solo bastaria que baje a 1.5720 (20 pips, 200 dolares, 2% de tu cuenta inicial de 10 000 dolares iniciales). Esto igual sucederia en menos de una hora porque el EUR/NZD se mueve mas de 20 pips en una hora.

Cuarto scenario, precio inicial EUR/NZD: 1.5740, para que salgas del trade solo bastaria que baje a 1.5540 (200 pips, 2000 dolares, 2% de tu cuenta inicial de 100 000 dolares iniciales). Esto sucederia en aproximadamente un dia porque el EUR/NZD se mueve en promedio 300 pips por dia.

Vez que la probabilidad de perder es altisima en todos los casos. Entonces como realmente se maneja el riesgo en FOREX?

Primero, saber cuantos pips se mueve a diario el par de moneda que compras/vendes (entender el conceppto value at risk)

Capitalizarte bien.

No usar mas de 25 veces de apalancamiento (los profesionales solo usan de 10 a 15!!).

Usar el Commitment of traders report para seguir los movimientos de dinero de los grandes bancos.

Usar el risk/reversals de Bloomberg para estimar si el mercado esta vendiendo o esta comprando la moneda que se quiere transar.

Segun el banco internacional 90% de los traders aficionados pierden 90% de su capital en (0 dias. Siguiendo la regla del 2% sin parametros estas mas cerca de formar parte de ese 90% de perdedores.

asumiendo distribución normal

El problema no es solo el tener que perder todo tu capital, sino que en el mejor de los casos si ganas, el broker no te devuelve nada. O sea en su gran mayoria o ya el 100% de ellos son estafadores como AgMarkets con su socio ALphagruop, GTPCapital, GTPOption, IForex, etc. que ponen avisos en toda la red de internet posibles, como Facebook, Hotmail, Kitcometals,etc. Te ofrecen ganar 40000 dolares con solo invertir 500 dolares. Te llaman y luego de depositar, sino pierdes y ganas no te devuelven nada.

Su sistema es simple: te dan bonos con los cuales te obligan a hacer un minimo de operaciones para cubrir los lotes minimos por 3 meses, te hacen ganar un poco para que te entusiasmes y deposites mas dinero para poder mejorar nivel de inversionista y te vuelven a dar mas bonos.

Pasa el tiempo y luego al querer hacer un retiro no te lo hacen. Al fin de un tiempo te aburres y te dicen que pueden gestionar tu cuenta (Alfphagruop) aceptas, luego de ganar algo sginificativo te piden mas dinero y al negarte a darle mas, haces operaciones temerarias con un lote sumamente grande(14 por ejemplo) y sin Stop Loss para que asi pierdas todo tu capital y no tengas nada que reclamar. Son uno ladrones.

Otro sistema de robo es ofrecerte robots (Quatum Code) mediante el cual con solo depositar 250 dolares al broker (GTPOptions) puedes llegar a ganar 40000 dolares al mes, haces el deposito y luego no pasa nada, contactas con el broker, te pide documentacion y luego desaparece. No caer en esa publicidad engañosa y ladrona. Igual paso con el broker GTPCapital que te llama, te dice que garantiza que te va a devolver en una semana tu dinero si pierdes, luego te pide el numero de tarjeta de credito y el CVV para disque agilizar el deposito y te vacean la cuenta y desaparecen.

FOREX: Efectivamente es un juego de probabilidades de “divisas” con publicidad engañosa que con el 98% de utilidad a sus afiliadas. Los que invertimos perdimos por inexpertos.

Solo un novato sería tan iluso de operar con lotes en el par EUR/NZD. Para ello existen los microlotes. Con ello la regla del 2% es válida y tendrías larga vida en tu cuenta.

Digamos uno que quiere empezar en lo que son las divisas la buena opcion es forex ?

de hecho que para comenzar operar en ella hay que informarse , y es necesario si o si tener un broker?.

Si alguien me responderia se lo agradeceria de ante mano

Hola Jhonatan, si quieres empezar con divisas lo mejor es Forex, que es un mercado spot, es decir los precios que observamos son al momento actual. Es necesario que tengas un broker ya que ellos funcionan como un intermerdiario y te permiten acceder a montos de negociación menores para cuentas más pequeñas mediante el uso de apalancamiento. Los únicos que no necesitan brokers son los bancos grandes, pero estos negocian montos sin necesidad de apalancarse. Con respecto a informarse, es cierto debes estar atento a las noticias de la semana, sugiero que visites páginas que liberan información sobre indicadores económicos. https://www.forexfactory.com

Twitter @RenzoFebrero

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.