La pandemia de COVID-19 ha provocado una crisis sanitaria y económica sin precedentes en todo el mundo y Perú no es ajeno a ella. La gravedad de su impacto en la actividad empresarial aún está en evolución, aunque ya muestra una aparente pendiente decreciente, y las compañías siguen trabajando para proteger sus posiciones o migrar paulatinamente a nuevas estrategias de negocios, estableciendo prioridades para el corto, mediano y largo plazo.

Esta crisis es quizá el principal desafío que deben enfrentar los directores, desempeñando un papel fundamental, buscando facilitar la transición de sus empresas por los muchos y complicados problemas relacionados con COVID-19; y para lograrlo deben ser proactivos, ágiles, agregando valor y soporte a sus equipos de gestión.

En ese sentido, y como parte de su responsabilidad de autogestión, dichas juntas directivas designan la conformación de comités especializados, siendo uno de ellos el comité de auditoría, cuyas funciones están relacionadas con la supervisión de la calidad de la información financiera, due diligence, gestión de riesgos – incluyendo los riesgos de fraude-, monitoreo de los sistemas de control interno y, en general, de las políticas y procedimientos adoptados por la gerencia para proteger los intereses de los accionistas y otras partes interesadas.

Dentro de estas funciones no se encuentra la preparación de los informes financieros ni el diseño e implementación de actividades de gestión. Este comité se encuentra al frente y al centro, ya que el golpe financiero es generalizado y mantener la confianza del mercado en la información reportada sobre el impacto de la pandemia es más crítico que nunca.

En estos tiempos de tanta turbulencia económica y financiera, la función de este comité se vuelve más crítica puesto que en un ambiente de sobrevivencia empresarial, la tentación de tomar atajos poco convencionales para lograr resultados auspiciosos, dejando de lado las buenas prácticas, es muy alta; junto con los cambios en asuntos contables y de informes que estamos lidiando – ¿ya sabe en cuánto le está afectando la pandemia y cómo lo va a revelar en sus estados financieros?-, posibles deterioros, modificaciones de contratos, juicios y estimaciones, así como divulgaciones de problemas de liquidez, negocio en marcha y otros riesgos empresariales.

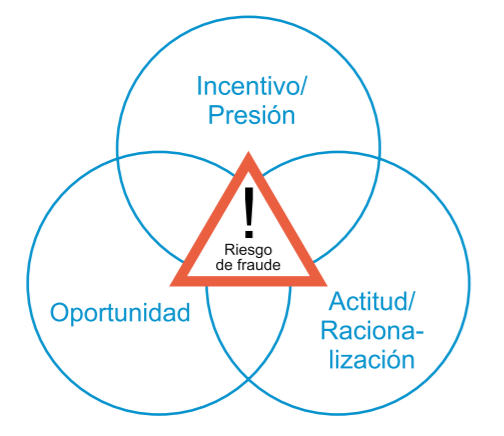

Esto implica que el comité debe estar atento a si el personal está enfrentando presiones para soslayar los procedimientos establecidos, si estos están dispuestos a hacerlo o si el personal que genera los informes financieros está siendo presionado inapropiadamente. Lo que debe evitarse es que se configure el famoso Triángulo del Fraude, desarrollado por los criminólogos Donald Cressey & Edwin Sutherland:

Este ambiente cercano a una tormenta perfecta describe tres condiciones que comúnmente aparecen cuando se comete fraude. Los autores del delito experimentan cierto incentivo o presión que los lleva a cometer el acto deshonesto, debe existir una oportunidad para cometer fraude; y los defraudadores generalmente son capaces de racionalizar o justificar sus acciones.

La recesión económica global es tal que cada uno de estos tres factores está presente como nunca, incluyendo la última crisis financiera internacional del 2008/2009; por lo que reitero la relevancia de una activa participación del comité de auditoría en su función de due diligence y cuidado de los intereses financieros de los principales grupos de interés de su organización.

Además, es vital monitorear el nivel de quejas/comentarios de los empleados, incluso en la línea directa de denuncias de irregularidades, pues pueden ser más difíciles de resolver en este entorno de distanciamiento social, pero sigue siendo fundamental monitorearlas para resolver inquietudes sobre finanzas, controles o incluso fraude.

La gestión de riesgos también es otra arista a la que el comité de auditoría debe prestar especial atención debido a que las empresas al estar expuestas a este estrés empresarial pandémico, límite en algunos casos, el manejo de la incertidumbre relacionada con una amenaza que implica la identificación, análisis y evaluación del riesgo, para luego establecer mecanismos de control pertinentes se hace más difícil e incierto; más aun considerando el potencial cambio de estrategia empresarial que conlleva el realineamiento de los riesgos de la compañía, junto con la presión de una disminución de los costos y gastos.

El monitoreo y supervisión de los sistemas de control interno constituye la piedra angular de las actividades del comité de auditoría por que éste se encuentra directamente relacionada con la calidad de la información financiera y de la gestión de riesgos asociada. Un buen sistema de control interno permite que la información financiera generada sea exacta, objetiva, válida, oportuna, completa y comparable, de manera que todos los grupos de interés, internos y externos se encuentren debidamente informados para tomar decisiones sobre una base sólida.

Por otro lado, el sistema de control interno permitirá activar rápidamente las alarmas ante la aparición de algún riesgo, sea de tipo comercial, como otorgar créditos que exceden las capacidades de los clientes; logístico, como despachar productos de compra reciente en lugar de los más antiguos; o financiero, como ausencia de conciliaciones bancarias oportunas que podría estar relacionada con malversaciones de fondos o desfalcos; de recursos humanos, que podría estar permitiendo la contratación de talentos sin las habilidades necesarias para la función, entre otros.

Asimismo, uno de los principales desafíos de los comités de auditoría en estos momentos de pandemia, es discernir si el “tono” que la gerencia comunica al comité es realmente el que impregna a toda la empresa; esto es particularmente importante ahora que el trabajo se realiza de manera virtual: el personal puede sentirse aislado y desconectado y los mensajes pueden malinterpretarse.

Como podemos notar, la designación en estos tiempos de un comité de auditoría se ha convertido en un elemento crítico para la administración y el buen gobierno corporativo de las empresas, el cual juntamente con el establecimiento de un sistema de gestión integral de riesgos y un adecuado sistema de control interno permitirá conducir de manera más segura y profesional las operaciones de la empresa y así evitar pérdidas que lamentar por acciones cometidas de manera intencional o no. “Si un alma sumida en las tinieblas comete un pecado, el culpable no es en realidad el que peca, sino el que no disipa las tinieblas” (Víctor Hugo – Los Miserables).

{kind=link}

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.