Se están cumpliendo 6 meses de la cuarentena a propósito del Covid-19. La evaluación de lo que viene ocurriendo con los precios de la economía no sólo es útil para medir nuestro poder de compra; sino vislumbrar lo que puede ocurrir con la recuperación económica. Un alza continua, aunque moderada, de los precios al consumidor reduce la demanda real de bienes y servicios y a su vez las posibilidades de aumento de la producción, la ocupación, el empleo e ingresos de las familias.

Por el contrario, que los empresarios mantengan los precios y hasta los reduzcan es un hecho positivo para las familias y genera espacios para aumentar más la producción. Sin embargo, hay que señalar que una deflación generalizada también es contraproducente debido a que los agentes económicos postergan sus decisiones de gasto (consumo e inversión) esperando que los precios se reduzcan más.

En la semana que pasó se pudo observar la elevación del precio de los quesos y de los embutidos; hace semanas atrás del pollo, otros alimentos y medicamentos, entre diversos productos. Es común que esto ocurra continuamente con los alimentos sin procesamiento, pero, es menos probable con los productos procesados o manufacturados en circunstancias en que se ha producido una severa contracción de los ingresos y la demanda de la población. Lo usual es que estos en la mayoría de economías del mundo se mantengan constantes o hasta decrezcan ligeramente.

Comportamiento histórico

En la crisis financiera internacional 2008-2009 el PBI mundial cayó 0.6%, destacando las mayores contracciones de las economías avanzadas de 3.6% encabezadas por el Japón 5.5%, la zona Euro 4.3% y EE.UU. con el 3.5%. América Latina y el Caribe mostró una contracción de 1.6% explicada especialmente por lo ocurrido en las islas del Caribe, México, Venezuela, El Salvador y Honduras con los mayores decrecimientos (FMI, 2012). A la par de la contracción del producto los precios crecieron menos que los años previos. La crisis genera que la inflación sea menor como resultado de la reacción de las empresas ante una menor demanda.

Frente a un promedio inflacionario entre 2% y 3% anual, en 2009 la inflación a nivel del producto fue 0.8% y de 0.1% en precios al consumidor en las economías avanzadas. En economías más competitivas los precios cayeron 0.3% anual como en los EE.UU. y 1.3% en Japón; mientras que en la zona Euro solo crecieron 0.3%. El panorama en América Latina y el Caribe fue diferente ya que los precios al consumidor aumentaron 6%, muy poco por debajo del promedio del quinquenio anterior.

Solo las pequeñas islas de Antigua y Barbuda, Granada y Santa Lucía tuvieron tasas negativas y a las cuales se suma Suriname, De nuestros vecinos, solo Chile tuvo una inflación reducida del 1.5%, mientras la peruana fue de 2.9% anual en 2009. Desafortunadamente, la reducción de la demanda no impactaría significativamente en nuestras economías. Habría que buscar la explicación de este fenómeno en una estructura empresarial y productiva menos competitiva, en la existencia de rigideces por el lado de la producción de alimentos, otros insumos básicos y de sobrecostos en los canales de comercialización.

Dinámica actual diferenciada

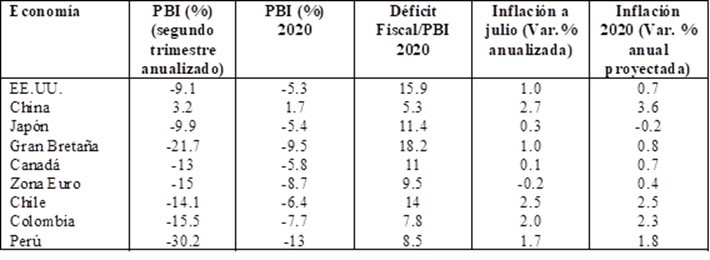

La magnitud de la crisis actual en términos de la contracción del PBI es claramente superior a la observada en la crisis financiera internacional 2008-2009. Por ejemplo, mientras en EE.UU. el PBI caería 5.3% en 2020, en la crisis previa la reducción fue 3.5%. El Perú ahora se contraería alrededor de 13% mientras que en 2009 creció 0.9% respecto del año anterior. En el cuadro 1 se muestra la información más reciente sobre producto e inflación y las proyecciones al cierre 2020 del PBI, déficit fiscal e inflación a nivel de precios al consumidor. Hay algunas sorpresas.

Destaca en primer lugar la magnitud de la caída del producto del segundo trimestre anualizado para todas las economías seleccionadas, a excepción de China; mismas que se reflejarían en los estimados para el cierre del año y donde desafortunadamente destaca el Perú. En segundo lugar, la mayoría de los déficits fiscales respecto del producto proyectados estarían por encima del 10%, con los mayores niveles en Gran Bretaña y EE.UU. El déficit fiscal de Chile sería del 14% del producto superior al 8.5% proyectado para nuestro país.

Por otra parte, llama la atención que a pesar de la severa contracción de la demanda y producción la información reciente sobre la inflación mostraría crecimientos a excepción de la zona Euro. Sin embargo, al cierre del año nuevamente las economías avanzadas tendrían niveles inflacionarios menores, pero no negativos a excepción del Japón, respecto de los que se observarían en Colombia, Chile y el Perú.

Cuadro 1. Producto, déficit fiscal e inflación en economías seleccionadas

Fuente: elaboración propia con base en The economist Intellegence Unit (2020).

Pobres más golpeados

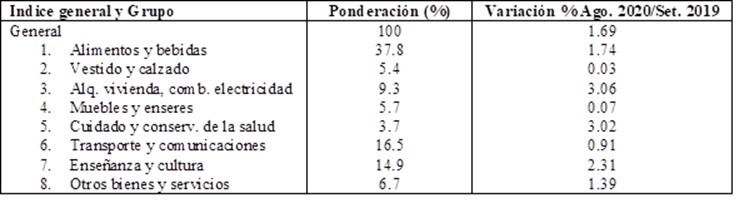

En el cuadro 2 se muestra la evolución por grandes grupos de la inflación entre setiembre de 2019 y agosto de 2020. Los precios en Lima Metropolitana crecieron oficialmente en 1.7% en el último año donde destacan los mayores aumentos en los grupos de alquiler de vivienda, combustibles y electricidad y el de cuidado y conservación de la salud. Por otro lado, los precios del vestido y calzado, muebles y enseres se mantuvieron prácticamente constantes ya que se consumen muy poco en estos tiempos de crisis. También hay que destacar que a nivel de grandes grupos no hubo decrecimiento alguno.

Desafortunadamente, en el Perú no se estima un índice de precios al consumidor para la canasta básica o los más pobres. Sin embargo, parecería que estos grupos estarían siendo más perjudicado por la inflación ya que consumen más bienes vinculados a los alimentos y bebidas, alquiler, de vivienda, combustibles y electricidad que han subido por encima del promedio. No solo habrán perdido ocupación y empleo, sino poder de compra de lo poco que reciben. Tampoco hay que olvidar que la ponderación promedio se construye con base al gasto que corresponde a estratos de más altos ingresos: En EE.UU. al gasto del percentil 75 (exactamente en el lugar del 25% de más altos ingresos del país), en España al percentil 61 y en México al percentil 86.

Cuadro 2. Inflación precios al consumidor en Lima Metropolitana (en grandes grupos)

Fuente: elaboración propia con base en el INEI (2020).

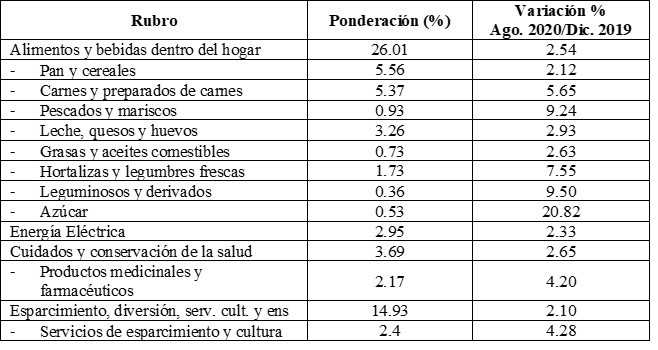

En el cuadro 3 se muestran los subgrupos del índice nacional de precios al consumidor de Lima Metropolitana que han crecido más del 2% entre diciembre de 2019 y agosto de 2020, en los primeros 8 meses del año. Tampoco hay sorpresas. Casi todos los subgrupos de alimentos y bebidas han aumentado más que el promedio del índice de precios a excepción de las frutas, tubérculos y raíces, café, té y cacao, bebidas y comida fuera del hogar. Asimismo, inexplicablemente le sigue la energía eléctrica que corresponde a un sector de elevada rentabilidad; los productos medicinales y farmacéuticos especialmente por la acción de la especulación. En definitiva, los pobres han sufrido un deterioro mayor de su poder de compra al consumir bienes con los mayores aumentos y con muy poca oportunidad de modificar su canasta de bienes de consumo a bienes y servicios con menores incrementos.

Cuadro 3. Subgrupos de los precios al consumidor con incrementos mayores al 2%

Fuente: elaboración de Martin Astocondor con base en el INEI (2020).

La inflación nacional a nivel del consumidor para principales ciudades del país ha sido más elevada que en Lima Metropolitana con un incremento del 2.14% y 1.69% respectivamente. Tanto los ciudadanos en general como los pobres en particular han sufrido una pérdida de su poder de compra entre septiembre de 2019 y agosto de 2020 en Arequipa y Piura del 5.32%, seguido por Iquitos con el 4.54%, Tumbes 3.93%, Cajamarca 3.88%, Trujillo 2.68%, Tacna 2.6% y Pucallpa 2.54%. Abancay, Ayacucho, Cerro de Pasco y Huaraz fueron las ciudades con menos inflación del país.

Márgenes al alza

A partir del cuadro 4 es evidente que el principal factor explicativo de la inflación al consumidor del último año es el incremento de los márgenes de comercialización por la diferencia entre la inflación del índice general y la de precios al por mayor. Asimismo, ha impactado en la inflación general lo ocurrido con los bienes y servicios no transables donde destacan los aumentos en los servicios públicos (electricidad doméstica e industrial), los servicios de transporte y otros servicios. Ni la modificación de la paridad cambiaria que se reflejaría en la inflación de los bienes transables, ni los precios de los combustibles han sido relevantes.

Cuadro 4. Inflación en Lima Metropolitana por diferentes conceptos

Fuente: elaboración propia con base a BCRP (2020).

Recomendaciones de política

Es hora que nuestras autoridades realicen un seguimiento detallado de lo que ocurre con los precios. Estos impactan en el poder de compra de los ciudadanos, en particular de los más pobres y en las posibilidades futuras de crecimiento económico. No se trata de controlarlos. Hay que investigar cómo se promueve la reducción de los márgenes de comercialización y de ganancia en sectores como el eléctrico haciendo una reingeniería regulatoria.

La clave es generar más competencia efectiva y oferta abundante. No hay que desechar la concertación con empresarios de todos los tamaños y de campañas publicitarias. Asimismo, es urgente evaluar conjuntamente con las autoridades regionales y locales que está ocurriendo con los precios en ciudades como Arequipa, Piura, Iquitos, Tumbes, Cajamarca, Trujillo, Tacna y Pucallpa. En cuanto a los productos farmacéuticos y medicinales se debe estudiar el sistema colombiano de regulación con base a referencias internacionales instaurado durante el gobierno del Presidente Santos en 2013.

COMENTARIOS

DEJE SU COMENTARIO

La finalidad de este servicio es sumar valor a las noticias y establecer un contacto más fluido con nuestros lectores. Los comentarios deben acotarse al tema de discusión. Se apreciará la brevedad y claridad.